本文来自微信公众号“明晰笔谈”,作者:明明。

报告要点

4月12日,人民银行公布3月及1季度金融数据,3月份社融数据总体延续1月强势,信贷、社融等指标均大幅超过市场预期,相比先前信贷融资结构,当前短期信贷增速上扬,长期信贷低位企稳,二者结构有所变化。随后公布的经济数据也出现改善,可见宽信用政策成效已显现,货币政策也随之出现了边际变化,那么未来信贷增长是否可持续,宽信用宽货币的政策是否能延续,我们从信贷变化的角度进行分析。

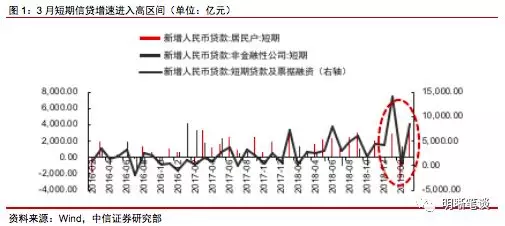

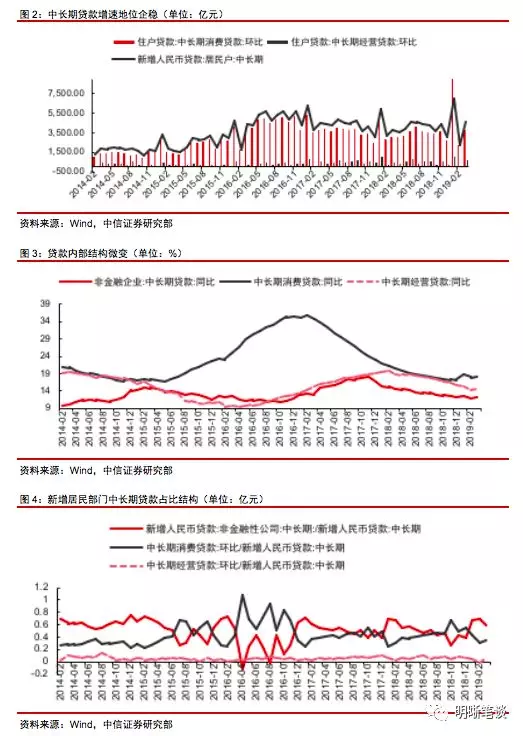

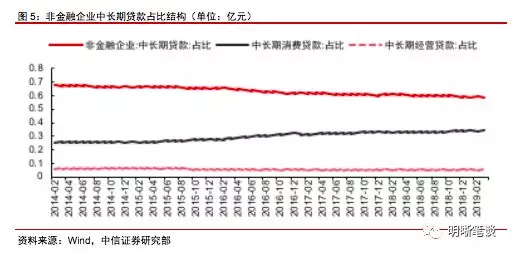

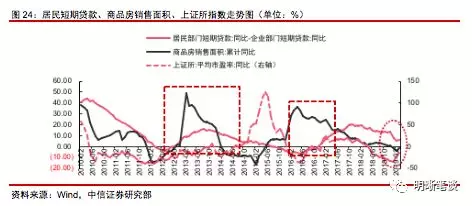

宽信用效果显现:短期信贷占比不断上升,增速进入高区间。3月,短期人民币贷款新增7359亿元,同比多增4534亿元,票据融资环比新增978亿元;一季度短期贷款及票据融资增量占金融机构人民币贷款增量达到49.54%。中长期贷款增速低位企稳,贷款内部结构微变。整体来说中长期人民币贷款增速处于历史中部区间;结构上,企业部门中长期贷款占比微降,居民部门中长期消费贷款占比微升。

信贷增长缘自何处,走向何方?短期贷款方面,居民消费观念的转变以及互联网金融服务的普及导致居民短期消费贷款占比不断攀升并超过经营贷款占比;房地产销售将对居民短期信贷产生挤出效应;而利润转暖叠加政策助推、股票市场估值及票据贴现成本下降均有助于企业短贷融资回升,但短贷增速的维持与银行风险偏好有关。在中长期贷款方面,房地产及汽车暂稳或将支持居民部门长期消费贷增速,虽然目前宏观经济走好但房地产调控力度并未放松,中长期信贷投放仍需观察。

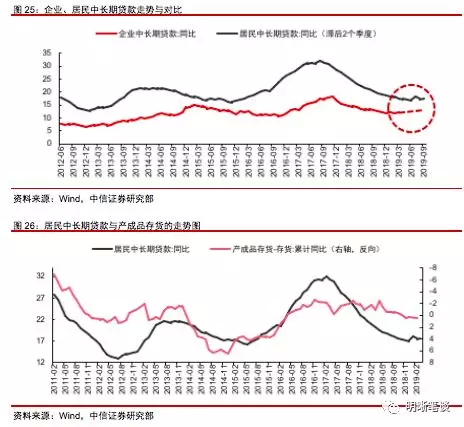

短期贷款与中长期贷款的关联:短期信贷中居民部门、企业部门增速存在负相关。这种负相关关系或许来自资产价格对居民信贷的拉动,房地产销售回暖和股票市场估值提升或将拉大居民-企业短贷增速差,并预计中期内居民短期信贷不会很快回落,或将维持一定增速。中长期信贷中企业长期信贷往往是居民中长期信贷的领先指标,企业增速拐点往往会领先居民部门2个季度,但目前企业中长期贷款没有出现明显增长态势。

债市策略:整体而言,短贷存在风险,且政治局会议重提房住不炒,未来地产持续回暖存疑,居民短贷持续回升概率下降。长期信贷需谨慎看待,目前信用会紧平衡且好于去年,但企业长期设备投资能否得到需求仍需验证。宽信用政策效果已经显现,货币政策也出现边际收紧,短期内,长期资金的供给将减少,公开市场操作成为主要手段,因此短期来看,十年期国债收益率仍将在3.4%的中枢附近徘徊,长期来看,十年期国债收益率将在3.2%-3.6%区间波动。

正文

4月12日,人民银行公布3月及1季度金融数据,3月份社融数据总体延续1月强势,信贷、社融等指标均大幅超过市场预期,相比先前信贷融资结构,当前短期信贷增速上扬,长期信贷低位企稳,二者结构相对均衡。随后公布的经济数据也出现改善,可见宽信用政策成效已显现,央行公开市场操作也随之出现了边际变化,那么未来信贷增长是否可持续,宽信用宽货币的政策是否能延续,我们从信贷变化的角度进行分析

宽信用效果显现

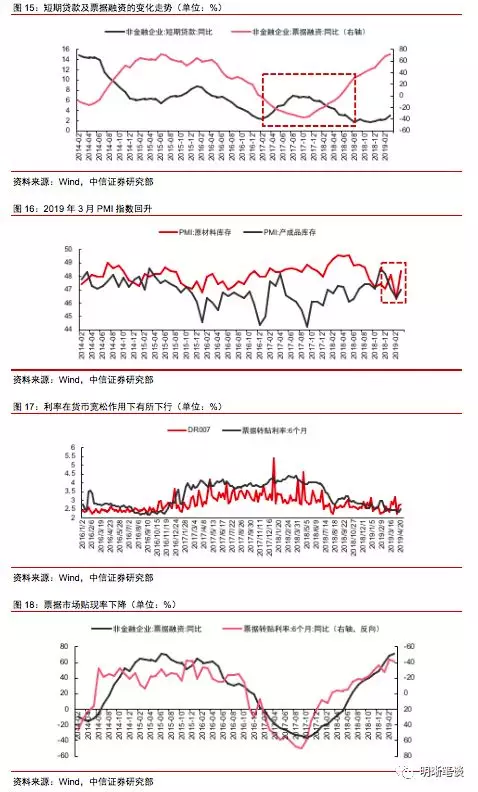

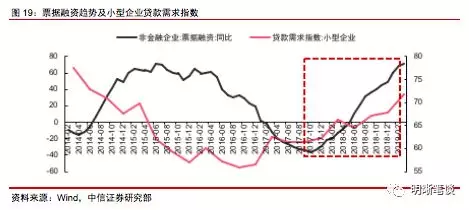

占比不断上升,短期信贷增速进入高区间。2019年3月,中国金融机构人民币贷款新增16900亿元,中国金融机构短期人民币贷款新增7395亿元,同比多增4534亿元,其中居民、企业部门短期贷款分别新增4294亿、3101亿元,同比分别多增2262亿、2272亿元。票据融资环比新增978亿元,但环比增速收缩趋势不改,依旧处于年初以来的下行趋势中。在2019年一季度经济出现企稳的同时,短期贷款&票据融资增量占金融机构人民币贷款增量占比已经达到49.54%,同时居民部门、企业部门短期贷款增速也均处于近几年内的高点。

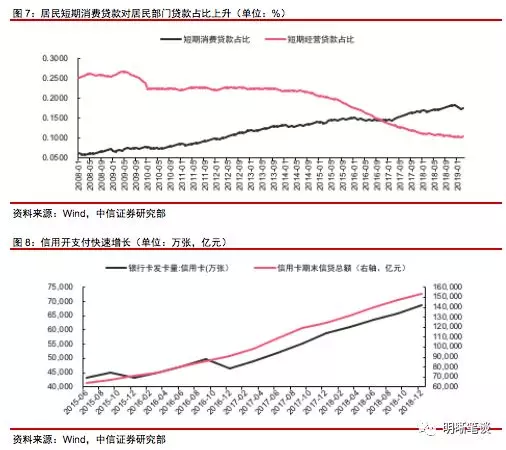

中长期贷款增速地位企稳,贷款内部结构微变。2019年3月,中国新增中长期人民币贷款11178亿元,其中居民部门、企业部门分别新增4605亿、6573亿元,同比分别多增835亿、1958亿元;居民、企业部门中长期贷款同比增速分别录得17.70%、12.26%。居民部门中长期消费贷款、中长期经营贷款分别新增3836.51亿、773.04亿元,同比增减225.28亿、-575.22亿元,分别录得同比增速10.95%、13.27%。中长期信贷结构方面,居民部门中长期消费贷款、企业部门中长期贷款依旧占据新增人民币贷款主要部分,分别贡献58.80%、34.32%的增量。整体来说,目前中长期人民币贷款增速处于历史中部区间,增速暂时有企稳态势;中长期贷款总额结构维持大体稳定,企业部门占比微降,居民部门中长期消费贷款占比微升,目前企业部门、居民消费贷款、居民经营贷款占比分别为59.78%、34.29%、5.92%。

信贷增长缘自何处,走向何方?

(一)短期贷款

消费支付结构性变化或引致居民短期消费贷款占比不断提升。居民短期贷款指居民部门借款期在1年及以下的贷款,其中包括短期消费贷款(主要用于居民消费)以及经营性贷款(用于补充生产所需的流动资金)。2019年3月,居民部门短期贷款同比增速录得17.22%,其中消费贷款、经营贷款余额分别为8.7万亿、5.2万亿元,同比增速分别为22.15%、9.8%。居民部门短期消费贷款自2017年8月起即开始出现下行趋势,而居民部门短期经营贷款则于同期处于触底回升的状态,目前增速均处于历史中部区间。观察居民部门信贷结构,3月居民部门短期消费贷款、经营贷款分别占比17.5%、10.46%。自2008年6月起,居民短期消费贷款占比进入了长期上行的趋势,并且于2016年10月占比超越经营贷款,成为居民贷款的主要组成部分,目前仍然处于历史的高区间。居民短期消费贷款的占比地位的趋势性提升可能与居民消费观念转变以及互联网金融企业(例如蚂蚁金服、京东金融)的服务普及密切相关。

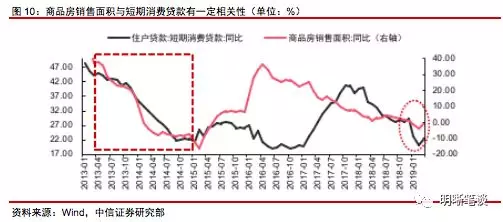

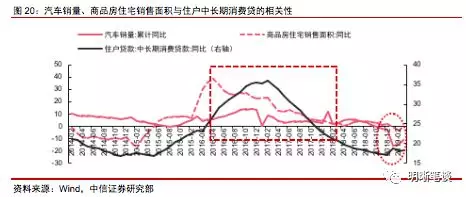

房地产销售对居民短期信贷支持消费起到挤出效应。近期居民短期消费消费贷增速小幅反弹,历史来看,中国的居民部门短期消费贷款经常呈现“非消费化”的特征,社会消费品零售总额与短期消费贷款的相关性并不强。2013年12月至2014年12月期间,居民短期消费贷增速从38%降低至21%左右,同期社零总额增速维持于12%左右并无明显变化;2016年12月至2017年11月期间,居民度短期消费贷增速从19.91%增加至40.71%,同期社零总额增速则维持于10%左右甚至小有下降。理论上应当用于当期消费的居民短期消费贷并没有较好的转化成为消费品购买,住房信贷需求和股票配置需求可能扮演了重要角色。2013年4月起,居民短期消费贷同商品房销售面积增速下行,“消费-消费贷”背离大概率来自房地产市场的短期低迷带动的居民部门短期信贷减速。

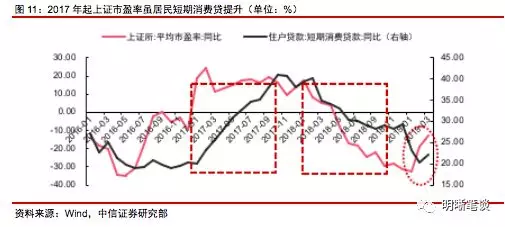

股票市场估值同样对消费贷增速有解释力。2017年1月起,可以观察到上证市盈率随居民短期消费贷提升,“消费-消费贷”背离大概率来自股票市场估值提升带动的居民部门短期借贷入市,我们同时也可以观察到2018年起随着上证估值的大幅降低,居民部门短期消费贷随之下行。随着2016年多地开启房地产调控政策以及多地人民银行限制消费贷款进入房地产市场,短期消费贷和房地产销售的关联有所下降。值得注意的是,目前商品房销售以及上证估值均有触底回升的态势,居民短期消费贷也有随之回升的态势,但目前由于一季度经济数据良好,社零增速随之上扬,后续的居民短期消费贷走势或要综合消费、房地产以及资本市场三者综合判断。

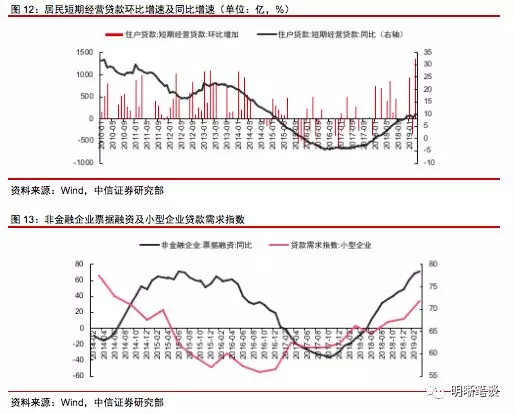

利润转暖叠加政策助推,居民短期经营贷款增速稳健回升。2019年3月,中国居民部门短期经营贷款环比增加1366.0.3亿元,同比增速9.8%,处于上行趋势。居民短期经营性贷款指期限在1年以下,银行向借款人发放的用于生产和经营活动中流动资金周转的人民币贷款。居民经营性贷款在一定程度上类似中小企业贷款,故观察CPI与生产资料PPI增速之差与居民部门短期消费贷款的关系,近期企业终端销售利润增速的上行或是居民短期经营贷款的重要推动力。未来居民部门经营贷款增速应综合终端企业利润空间以及银行风险偏好决定。

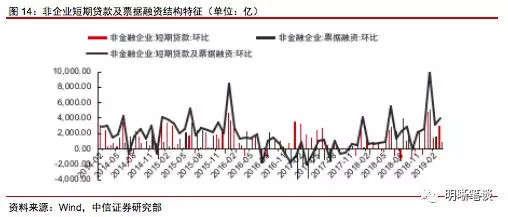

票据贴现成本下降,企业短期贷款票据融资均有回升。2019年3月,中国非居民企业部门短期贷款、票据融资分别环比增3059.96亿、977.96亿元,同比分别多增2231.59亿、1096.77亿元。目前PPI下行开始推动企业生产回升、盈利改善,我们预计企业后续将有一定补充库存的需求,将对企业短期信贷提供一定支持。同时,由于国家对小微企业融资的政策支持,结合2018年度的非标融资收紧,2019年初银行可能借由生产情势较好这一时机,选择于春节复工时点多投放小微企业短期信贷达成投放目标。

后续企业部门短期贷款增速能否维持或应关注后续消费以及银行风险偏好。自2017年10月起,以DR007为代表的基准性利率在货币政策中性偏宽松的货币政策作用下有所下行,带动票据市场贴现率的下降推动票据贴现增速。同时,由于众多中小企业往往难以达到银行要求的信贷门槛,故而票据融资逐渐成为国家中小企业融资支持政策的一个抓手。

(二)中长期贷款

房地产市场博弈叠加汽车暂稳或支持居民部门中长期消费贷款增速。居民部门中长期消费贷款指期限为1年以上,对消费者个人贷放的、用于购买耐用消费品或支付各种费用的贷款。基本上,由于贷款期限较长,居民部门中长期贷款需求主要集中于购房、购车贷款上。2016年4月,商品住宅销售增速开始见顶回落,2016年12月,汽车销量开始回落,同期居民中长期消费贷款开始步入下行趋势。2019年第一季度,商品住宅销售开始转好,汽车销售下滑态势有所好转,居民中长期消费贷款有所企稳,目前汽车销售尚未转好,房地产市场销售和调控政策的博弈或是观测居民消费贷款的重点。

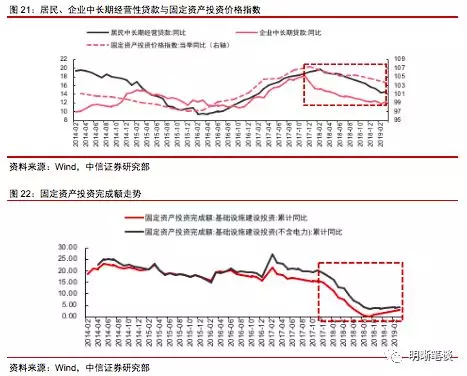

居民中长期经营贷款、企业中长期贷款有待观察。中长期经营贷款以及企业中长期贷款主要为工商企业固定资产投资提供支持。2019年3月,居民部门中长期经营贷款和企业部门中长期贷款同比增速分别为14.66%、12.26%,下行趋势趋缓,但尚未观察到明显好转。目前,固定资产投资价格指数增速回落不大,结合其与企业中长期贷款的拐点相关性,我们认为固定资产投资价格指数以及工业设备产品价格或是中长期贷款的参考依据。3月,金融机构财政存款减少6928亿元,同比多降2126亿元,同时基础设施投资增速也处于上升区间。财政投资同样对当期长期信贷提供了支撑。但值得注意的是,宏观经济稳定走好并未得到全方位确认,房地产调控政策执行力度仍需观察,中长期内信贷投放前景仍然需要谨慎判断。

短期贷款与中长期贷款的关联

短期信贷中居民部门、企业部门增速存在负相关。观察短期贷款增速,居民部门与企业部门短期信贷存在此消彼长的关系。这种负相关关系或许来自资产价格对居民信贷的拉动,由于企业短期信贷往往和票据融资利率以及存货投资相关,房地产销售回暖和股票市场估值或提升将拉大居民-企业短期信贷增速差。观察居民-企业短期信贷增速差与房地产、股票市场的关系,2019年一季度股票市场估值增速以及房地产销售均有所回升,虽然二者增速均在0%附近徘徊,但考虑到2018年一季度的高基数效应,我们预计在中期内居民短期信贷或将维持一定增速,不会很快回落,企业部门短期贷款或同样维持稳定增长。

中长期信贷中企业中长期信贷往往是居民中长期信贷的领先指标。观察中长期贷款增速,企业部门增速拐点往往领先居民部门增速拐点2个季度左右。这种领先关系也许来自企业产能波动导致的存货波动,观察工业企业产成品存货和存货增速差,更低的增速差代表更多居民收入,引致更多的居民房地产购买。但目前并未看到企业中长期贷款出现明显增长态势。

后市展望及债市策略

整体而言,短期贷款存在风险,且从政治局会议重提房住不炒看,未来地产持续回暖存疑,居民短期贷款持续回升概率下降。同时一季度经济回暖后续尚未得到全面验证,需谨慎对待后续经济意外滑落导致的经营性短期贷款需求下滑风险。长期信贷需谨慎看待,需求弱复苏的背景下,信用增速会紧平衡且好于去年,但应注意企业部门长期设备投资需求能否得到需求端验证。同时,季末银行业考核期已过,后续银行业风险偏好情况犹待观察。

债市策略:从近期的金融及经济数据来看,宽信用政策效果已经显现,货币政策也出现边际收紧的迹象,短期内降准、TMLF、MLF等长期资金的供给将减少,但基于保持流动性整体稳定的考虑,通过公开市场进行微调的货币政策仍将成为主要手段,因此短期来看,十年期国债收益率仍将在我们此前提到的3.4%的中枢附近徘徊。从结构和信贷的流向来看,信贷的增长主要受政策引导,实体企业的真实融资需求仍有待观察。同时一季度信用扩张过快也引发了资产价格的快速上行,考虑到全年平滑需求,未来信用或将边际收紧。长期来看,十年期国债收益率将在3.2%-3.6%区间波动。