不同于三年前的上市申请,如今艺能环球终于拿到了主板的入场券。

智通财经APP获悉,这家成立于1995年的艺人娱乐服务供应商,是由张国忠及谭咏麟等娱乐圈独立人士所创立,主要业务内容包括演唱会筹办及提供演唱会制作服务,举办演唱会业务的范围在香港、内地及马来西亚。

截至今年三月底,艺能环球共筹办了逾20名艺人、270场表演,并向超过285场由其他第三方演唱会筹办者筹办的演出提供制作服务。此前较火爆的《谭咏麟银河岁月40载演唱会》、《容祖儿李克勤演唱会2015》等演唱会均由艺能环球所举办。

如今,随着消费升级及90后消费群体的崛起,大众娱乐文化开始盛行,演唱会行业的复合年增长率维持了较快的增长。据灼识企业管理咨询数据,2014-2018年香港演唱会市场的复合年增长率为16.6%,预计2019-2023年的复合年增长率将达到10.2%至19.5亿港元。

此外,灼识咨询预计,到2019-2023年,内地演唱会市场总票房将按16.3%的复合年增长率增长,于2023年将达到人民币75亿元。同时,2023年演唱会行业的大湾区市场规模则估计将达人民币33.43亿元。

内地、香港、大湾区“通吃”的艺能环球,似乎能从中获得巨大的商业价值。不过,演唱会这一看似光鲜的业务其实并不好做。

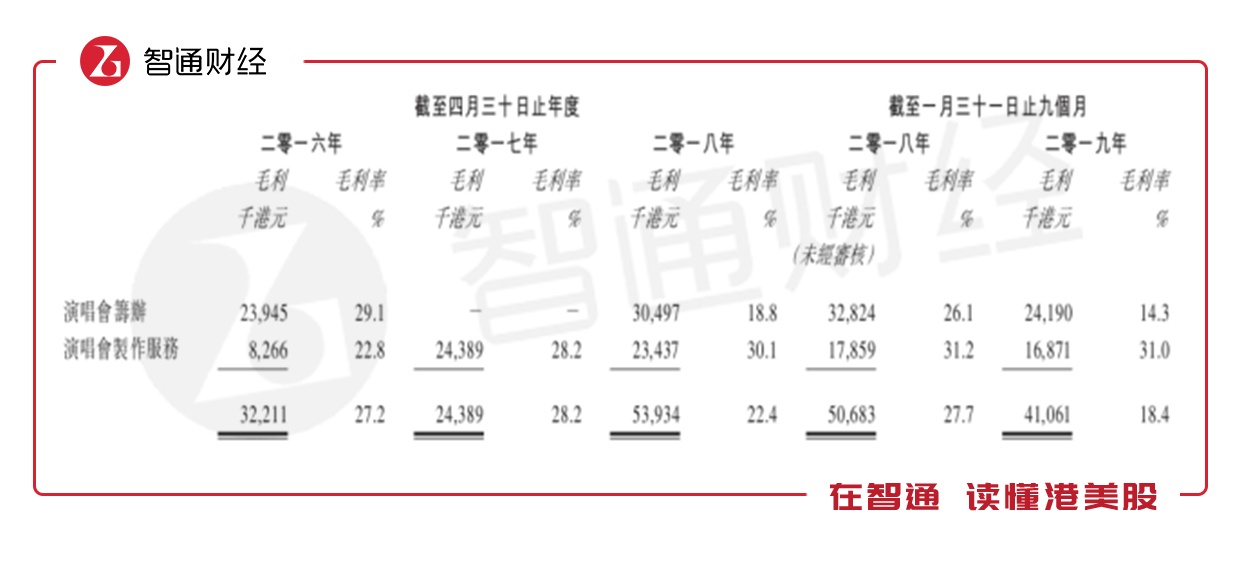

据艺能环球招股书数据,其演唱会筹办业务的毛利率在过去三年不断下滑。对此,艺能环球在招股书中解释为,因执行过程中产生的舞台开支及运营成本超出预算成本,导致了两场表演获得了边际亏损。此外,因门票销售收入低于预期也导致了七场表演产生了亏损。

可以看出,演唱会业务的风险较大,除了现场突发状况及门票收入无法把控外,艺能环球也不能让演唱会举办的数量维持稳定,比如其在2017年没有举办任何演唱会,相关业务收入也为零。

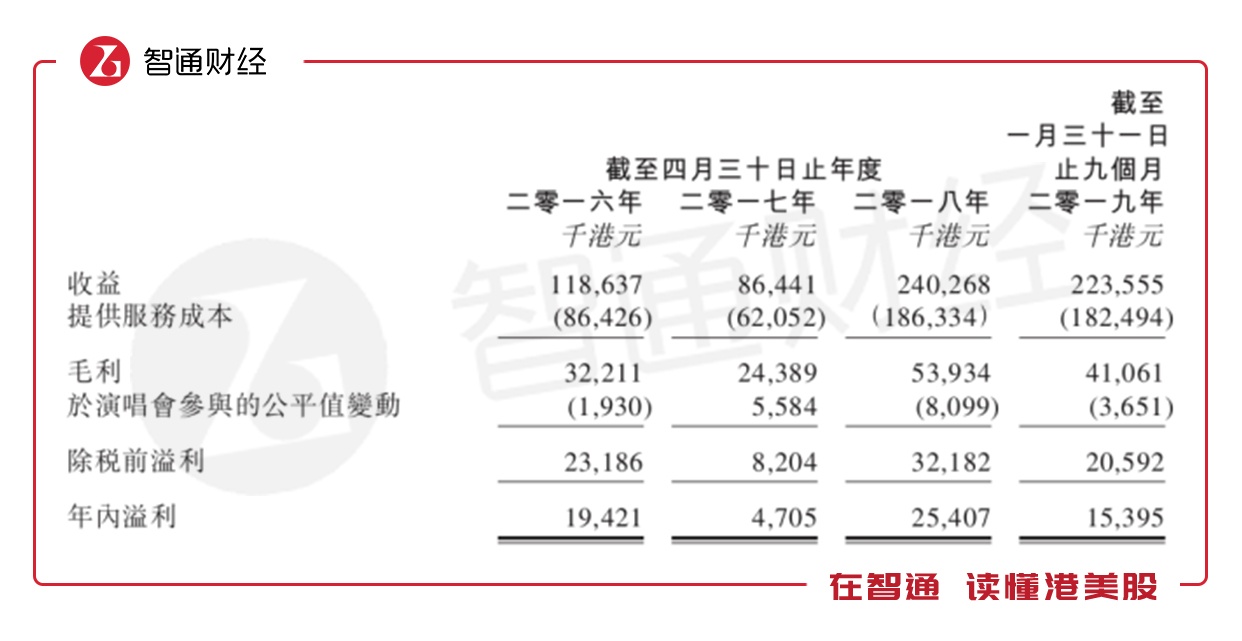

这就导致了艺能环球的业绩波动非常大,截至2016年到2018年,其收益分别为1.19亿、8644万及2.4亿港元,毛利及净利润的数据也是忽高忽低。而导致这一因素的主要原因是演唱会举办的收入大幅增加和大幅减少所致。

除了演唱会业务本身的风险外,艺能环球盈利无法保持稳定的原因是其过于依赖于谭咏麟这一艺人。据招股书数据,在过去3个财年,谭咏麟个人演唱会的演出收益贡献分别为1410万、4830万及7540万港元,占艺能环球总营收的11.8%、55.9%及31.4%。

该公司在招股书中坦言:我们未必能够物色并委聘到与谭咏麟一样合适的艺人,且未必能够轻易取代他,或根本无法取代。

尽管艺能环球也称将会寻找更多的艺人进行合作,以降低对谭咏麟的依赖,但从其2016年首次递交招股书时就在强调这句话,如今时间过去了3年,艺能环球也没能达到这一目标。

不过,虽然艺能环球的业绩严重依赖于谭咏麟的个人收入,但后者也不会轻易终止与艺能环球的合作。据招股书显示,谭咏麟持有艺能环球6.67%股权,且于2000年开始就与该公司进行稳定的合作,按艺能环球的话来说,“谭咏麟先生终止与本集团的关系极不可能”。

除了谭咏麟的个人因素除外,艺能环球在中国内地的业务也将面临着激烈的竞争。

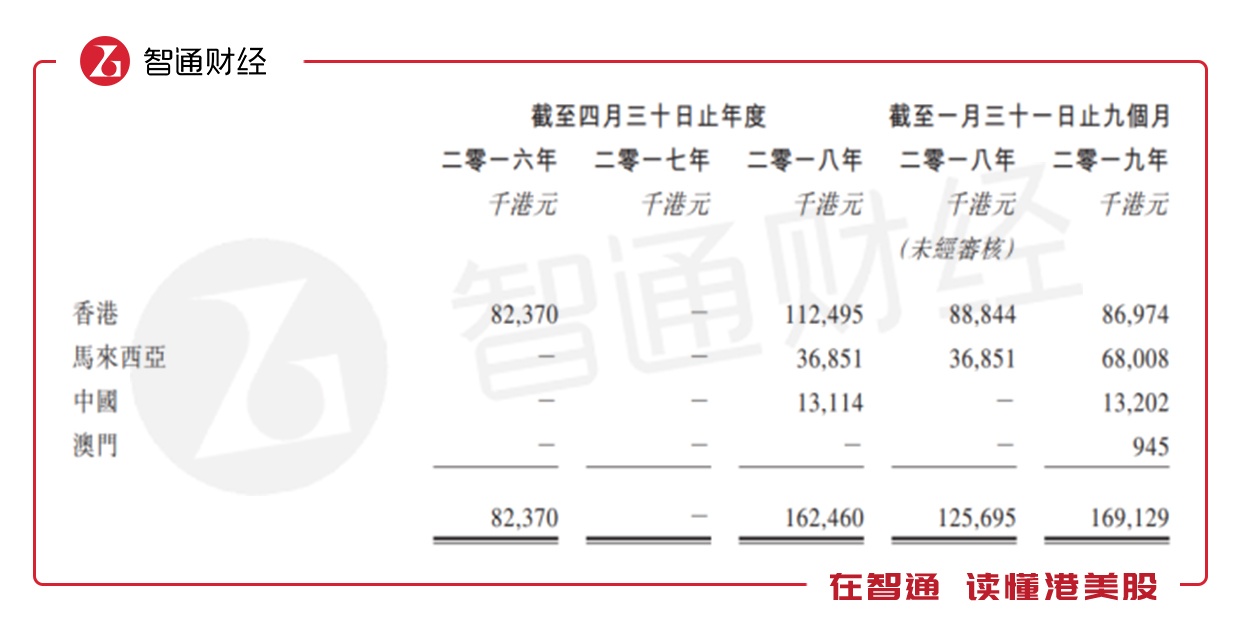

从上图可以看出,内地演唱会业务为艺能环球业绩贡献的份额并不大,2018年这一比例仅为8.1%,并于2019年一月底下滑至7.8%。尽管艺能环球在香港占据了行业前5名的市场份额,但在内地的大型演唱会市场早已被本土娱乐公司所瓜分的情况下,艺能环球能靠单一IP分得多少羹?