斗鱼(DOYU.US)IPO之后,市场才明白了虎牙(HUYA.US)的投资价值。

智通财经APP观察到,北京时间4月22日晚,斗鱼向SEC正式递交了IPO申请。这也意味着国内两大头部直播平台虎牙和斗鱼均已在美股上市,而这两家公司的战火也将蔓延至资本市场。

不过,斗鱼在国内顶着“第一游戏直播平台”的头衔看似风光无限,招股书数据披露后,这家公司却像撕开遮羞布一般,被虎牙无情“碾压”。

流量也救不回的盈利

斗鱼与虎牙注定是一对“生死冤家”,投资者也热衷于在数据层面将这两家公司拿来比较。

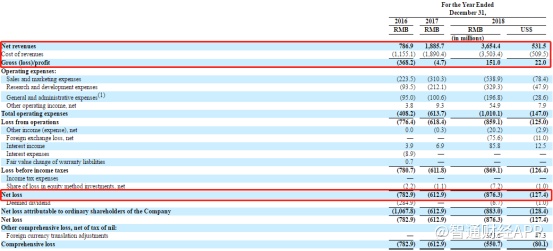

翻开斗鱼招股书,营收、净利润以及MAU成为投资者关心的核心数据。智通财经APP观察到,2016-2018年,斗鱼总营收从7.87亿元大幅增至36.54亿元,这也从侧面体现出自2016年以来国内直播行业的飞速发展。不过,营收增长背后,斗鱼的净亏损却从2016年的7.83亿元升至2018年的8.76亿元。

可以看到斗鱼的利润情况并不尽如人意。在同行的“衬托”之下,虎牙2018年的盈利表现就显得“好看”很多。

财报显示,2018年虎牙总营收同比增长113.4%至46.634亿元;非美国通用会计准则下,2018年全年归属于虎牙的净利润为4.609亿元,实现连续5个季度盈利。

仅从财务数据角度看,虎牙的财务状况明显优于斗鱼。不过市场对于互联网直播行业的估值更倾向于用MAU数据体现。

斗鱼披露的数据显示,截至2018年年底,公司平均MAU为1.36亿,同期季度平均付费用户为380万,平均付费率为2.8%。2019年Q1,公司平均MAU增至1.59亿,平均付费用户大增至600万,平均付费率上升至3.7%。

而虎牙2018年年报数据显示,公司平均MAU同比增长34.5%到1.17亿,付费用户数同比增长73.1%至480万,平均付费率为4.1%。

也就是说,按平均付费率绝对值比较,即使拿出2019年Q1的数据,斗鱼较虎牙仍然存在差距。

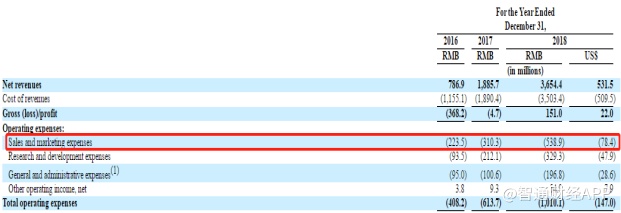

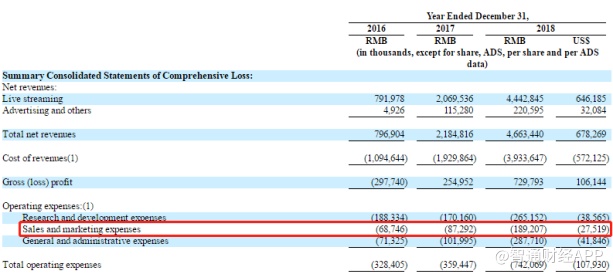

从两家公司同期的市场营销费用来看,斗鱼更像是在“赔本赚吆喝”。通过对比两家公司2018年年度营销费用看到,斗鱼市场营销费用高达5.39亿元,而虎牙仅有1.89亿元。这反映出斗鱼的内容获取成本和用户获取成本较虎牙高太多,这也是导致斗鱼亏损的根本原因之一。

资料来源:斗鱼招股书

资料来源:虎牙2018年年报

智通财经APP了解到,两家公司之所以在市场营销费用方面差距较大,根本原因在于其公司运营模式的不同。完成“2C”到“2B”转变的虎牙的内在价值或许更高。

从“2C”到“2B”的虎牙

一直以来,投资者对于直播行业商业模式的认知都停留在平台与主播之间的“博弈”。

主播作为平台的“内容方”能起到为平台“引流”的效果,因此平台高价引进头部主播是为了获取更多的流量,但这一模式的弊端在于平台将为流量付出高昂的费用。所以很长时间以来,国内直播平台都在激烈的抢夺头部主播以及烧钱引流中“无序竞争”。

在这激烈的竞争中,斗鱼最终因“财大气粗”取得最后的胜利,也淘汰了市场中包括全民直播在内的多家拥有一定竞争力的平台,但虎牙却是个例外。

通过上文的数据对比可以看到,斗鱼的营销费用超过虎牙近4亿元,但虎牙无论在营收规模还是利润规模均远高于斗鱼,难道虎牙主播都在做“免费直播”?非也。在这份主播单月收入排名表中,虎牙主播的收入明显高于斗鱼,并且从整体的主播活跃度上,虎牙也明显高于斗鱼。

资料来源:前瞻产业研究院

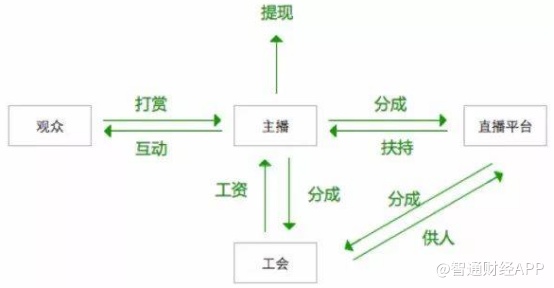

这可以从侧面反映在主播薪酬及激励方面,虎牙相对于斗鱼还是存在一定优势。那虎牙是如何用更少的钱让主播们“心甘情愿”地直播呢?答案是“公会”。

与斗鱼注重头部主播并倾向于个人签约不同,虎牙的模式是“平台—公会—主播”。这一模式为虎牙省下了一大笔开支。

众所周知,虎牙脱胎于拥有YY的欢聚时代,而YY正是当年早期游戏公会的重要聚集地,并且直到现在YY仍是众多《魔兽世界》游戏公会指定联系平台。因此,YY拥有多年对公会的成功运营经验。

对此,虎牙高级副总裁刘靖说到,“在虎牙的体系里,平台赋能公会,公会驱动主播,让主播可以专注在游戏直播内容上,进而吸引用户的快速成长,用户的发展反过来又会让虎牙加大投入,提升赋能的力度,吸引更多公会和主播加入其中。”

为什么会需要直播公会,主播为什么会加入直播公会?

实际上,很多主播对加入公会很排斥,一口回绝的更不在少数,理由便是“加入公会会限制自由,并且压榨主播分成”。

但在如今全民直播大环境下,直播行业竞争越来越激烈,主播想单打独斗几乎不可能。对此,业内人士表示,“新进场的个人主播几乎难以存活下去,除了收入原因外,主要是直播氛围难形成。没人观看,主播直播热情会逐渐熄灭,很难长时间的坚持下去。”

于是,随着行业的发展,主播间“抱团取暖”现象越来越多,专业化的公会也随之出现。

不论是游戏还是秀场直播,想要成为一名合格的主播需要注意的地方其实有很多。例如,开播需要用到的硬性设备,包括摄像头、声卡等,以及直播间的布置,灯光的调试和穿衣打扮。此外,直播间的引流、推广均需要主播考虑在内。

而加入公会后,通过公会的专业化包装和运营,可以为主播带来其他收益,例如产品推广、植入广告、电商推广、甚至是各种综艺节目、网络剧和线下商业活动等,并且当遇到与平台之间的纠纷时,主播也可以请求公会出面调解。正是因为加入公会利大于弊,才让直播公会这一模式得以存在。

直播公会的盈利模式是什么?这一组织的存在是如何降低直播平台成本的呢?

可以看到,“平台—公会—主播”在“打赏”模式下,观众打赏仍是唯一的收入来源,但加入直播公会后,直播平台的洽谈对象从主播个人转向直播公会,本质上完成了“2C”到“2B”的转变。

直播平台需要支付的仅是给直播公会的分成,其他的只是为主播和公会提供平台服务而已。主播的培养、工资则全部交由公会管理打理,这便从根本减少了平台的内容获取成本。而直播公会也能从来自多个主播及平台的双份分成中盈利。

智通财经APP了解到,目前虎牙拥有3万多家合作公会,主播数平均每月活跃数达66万。也正是在角色上更注重于提供直播平台服务,虎牙内容获取成本及获客成本较行业大幅减少。

被头部主播“拖累”的斗鱼

提到斗鱼,很多人第一反应可能是PDD、冯提莫等头部主播以及IG、RNG等顶尖LOL战队。拥有众多头部直播资源是斗鱼能够在国内直播界“傲视群雄”的最大资本,但这些资本或许也是一种“甜蜜的负担”。

虽然斗鱼现在也在发力实行公会制,但从其主播结构来看,公司依然没有摆脱“狂揽头部主播”的运营策略。

智通财经APP观察到,12月22日,斗鱼开启了一场“年度公会赛”。其中仅赛程中的公会积分赛,参赛公会便累计贡献了6.308亿荣耀值,即6308万元。一时间公会成为斗鱼风光无二的存在。

不过深耕主播背后的公会,不难发现,斗鱼的公会制度似乎与虎牙并不相同。

从斗鱼头部主播的公会情况来看,其中仅有七煌、华府、豚首等公会为第三方公会,而签下女流、阿冷、冯提莫以及刘飞儿等重量级主播的“鱼字辈”公会在水友眼中更像是平台下属公会。也就是说头部主播或许依然是平台直签模式,虽然斗鱼并未披露相关信息,但从营销费用角度上看,斗鱼直签头部主播的可能性较大。

不过在2018年,斗鱼付费用户仅占其月活用户的2.8%,远低于虎牙同期的4.1%。这也从侧面说明斗鱼这种狂揽头部主播的“粗犷型”营销策略对公司的盈利并无太大帮助。这也就意味着,斗鱼若想在资本市场打败虎牙,转变经营思路或许是最重要的。