一季度利润跌去八成,洛阳钼业(03993)股价断崖式下跌。

4月22日,洛阳钼业发布公告称,预计2019年一季度实现归母净利润,较去年同期减少12亿元-13亿元人民币(单位下同),下跌幅度在77.4%-83.9%之间,一季度归母净利润预计仅剩2.5亿元到3.5亿元。

扣非后的净利润更是大幅减少13.58亿元到14.58亿元,同比减少87.16%-93.58%,扣非净利润只有1亿到2亿元。

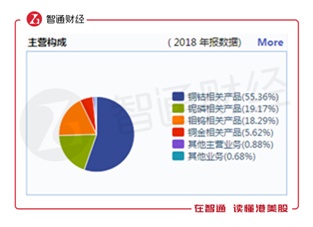

公司表示,业绩同比大幅下降的主要原因,是主要经营品种铜、钴产品市场价格的下降。智通财经APP了解到,铜钴相关产品2018年营收占比高达55.36%,是洛阳钼业最大的一块业务。

其实早在2018年四季度,铜钴业务就已经出现疲态。根据洛阳钼业3月28日发布的2018年年报,四季度钴价出现了较大跌幅,单季营收为58.79亿元,同比下降8.72%,归母净利润同比下降55.12%至4.99亿元。

由于之前的增长基础,2018年国内全年电解钴均价仍同比上涨30%至54万元/吨,再加上利息收入及汇兑收益增加使得财务费用同比减少54.62%至6.43亿元,市场咨询费减少使得销售费用同比减少54.93%至0.96亿,公司全年录得归母净利润46.36亿,同比增长69.94%,基本掩盖了四季度的疲态。

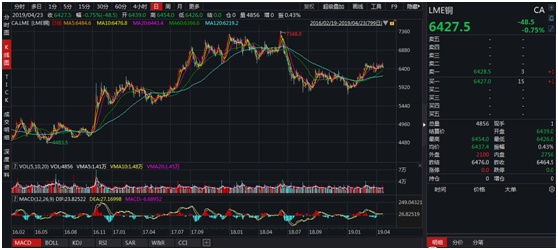

洛阳钼业股价自年报公布后有一波不小的涨幅,但在一季度跌幅刺眼的业绩预告出来后,公司4月23日以-4.8%跌幅跳开,迅速冲跌至-9.6%底点后稍有回升,最终定格在-5.95%。

行情来源:富途证券

不过这样的跌势可能不会维持太久,待到市场情绪平复后,洛阳钼业股价有望企稳回升,因为最受影响的铜钴业务,目前正缓缓走出底部。

钴价底部回升态势确定

虽然钴供给2019年仍会小幅过剩,但供需会逐步收紧。智通财经APP了解到,2018年全球精炼钴产量12.8万吨,需求量约12.6万吨,供应过剩约1800吨。目前过剩情况短期仍然存在,但供给过剩量有所收窄,而且长期看,供需格局将继续收紧。

首先,作为钴主要供给地的刚果(金),资源获取难度正在增加。新《矿业法典》通过增加税收项目、变更费用、提高资源税等方式,增加政府收益,降低了开采权性质矿权、矿权持有公司股权的流动性,间接鼓励采用矿权租赁的开发模式,使得企业更加难以获得矿山。同时,受电力、运输、原料短缺影响,现有资源生产效率也难以提高。

而且目前的钴价对企业生产有压力,产能释放有望延缓。按照目前MB钴报价14美元/磅左右,对应大约7折的粗钴(10美元/磅左右)来看,很多粗钴生产企业基本没有盈利空间,鹏欣资源、银禧科技、紫金矿业、凯鹏矿业也都没有释放产能。

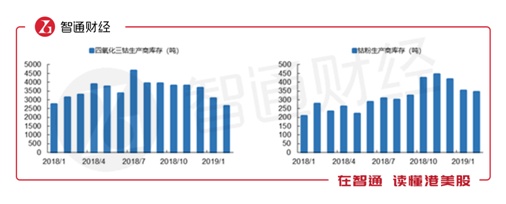

在需求端,钴的预期同样在改善。在去杠杆和需求下行背景下,产业链库存已大幅去化,其中四氧化三钴、钴粉等生产商2018Q3、2018Q4去库显著;国内钴产品龙头企业则从2018Q2开始去库,2018Q4经历大幅去库;无锡不锈钢交易中心钴库存今年3月也创出历史最低水平,整体产业链库存已经历大幅去化,未来补库需求确定。

同时,新能源汽车补贴政策落地,此前下游电池厂商观望情绪较重,仅按需采购,库存保持低位,目前将开始抬升需求。再加上5G产品问世后,将会带来替换潮,目前增速较低的3C产品有望迎来突破,也将是推动钴需求的重要驱动。

钴价自2018年4月见顶后持续下行,于2019年3月末首次出现反弹,基于未来供需格局来看,此次底部回升有望持续。

铜价持续攀升动力仍存

随着消费预期走强和宏观经济数据向好,有望支撑铜价加速走强。

铜自2019年进入供应紧缩期,需求端利好颇多。3月宏观数据超预期,1季度GDP同比增速达6.4%,3月工增值创多年新高至8.5%, 1季度社零总额达9.87亿元,同比増8.3%,显示消费市场景气回升,有望带动铜等基本金属的需求。

同时,基建投资和房屋竣工面积增速拐头,政策对汽车行业的扶持也较为明确。据业内专业人士测算,房屋竣工面积增速迎来趋势性拐点,2019年预计同比增速或达到8%左右,建筑占铜消费14%。与地产周期高关联的家用电器,占铜消费15%,再加上新能源汽车对铜消费贡献增量逐渐变得可观,铜需求有望进一步抬升。

供给端方面,集中检修也让铜供应持续收紧。

智通财经APP了解到,春节后,市场已经重估铜矿供应。随着铜精矿TC超预期下调,当前各机构对2019年铜矿产量预估已经下调逐步接近0,甚至个别机构给到负增长。电解铜供应方面,2019年海内外冶炼厂集中检修。海外目前已经检修预计影响产量74万吨,比去年增加23万吨。其中Chuquicamata去年12月12日开始检修,2月初恢复生产的原计划,一拖再拖,目前公司宣布该炼厂的复产将进一步推迟,产量损失将由22万吨扩大至36万吨。

国内4月份,广西金川、祥光铜业、方圆铜业、恒邦冶炼、金隆铜业、五鑫铜业、金剑铜业将会进入检修集中期,预计影响电解铜产量约5万吨,相当于3月电解铜产量的6%,预计二季度电解铜产量可能会出现负增长。

从全球铜供需平衡表来看,2019-2020年铜矿供给依旧延续偏紧格局,自2019年年初开始回升的铜价,继续攀升存在较充足的动力。