本文来自“华盛证券”供稿。文中观点不代表智通财经观点。原标题为“华盛证券:京信通信路演纪要,基本面与情绪面双支撑”。

一、事项

4月18日公司组织投资者反向路演,对公司广州制造工厂、研发总部进行了参观,包括天线制造流程、天线产品、天线检测仪器、微波暗室等。最后,公司管理层对2018年的业绩进行了回顾,并与投资者就当前市场关心的问题进行交流,我们对相关内容进行整理与投资者分享。

来源:公司信息

二、评论

公司传达明显控费决心。在经历2018年公司成立以来的第三次亏损后,明显感受到公司的改革决心,除2018年的人员大幅精简之外(预计19年节省5000万元人员费用),管理层表示未来将把收入增长、费用控制、效率提升,作为精细化管理的三驾马车并驾齐驱,并力争回到行业平均盈利能力水平。

短期内来自爱立信收购凯瑟琳事件所带来的的业务风险顾虑下降。管理层已与爱立信各部门进行了密切沟通,爱立信表达了强烈的战略合作意愿。管理层就该事件明确表示短期内未看到任何合作商的负面影响。

4/5G长期共存趋势,令公司基本面底部确立。公司18年在三大运营商资本开支下滑情形下,营收及市占率均逆势上升,主要得益于新型、高端、复杂天线的产品竞争力。公司18年打开海外市场格局,19年三大运营商无线侧Capex显著提升,叠加5G增量需求,及全球5G密集推进推升市场情绪,均使得公司基本面及情绪面获得双支撑。

路演整体氛围良好(纪要见正文),管理层传达积极信息,参与人数30。

催化剂

小基站业务;开辟5G应用新增长点;解耦趋势相关事件;公司改革进展

盈利预测与投资建议

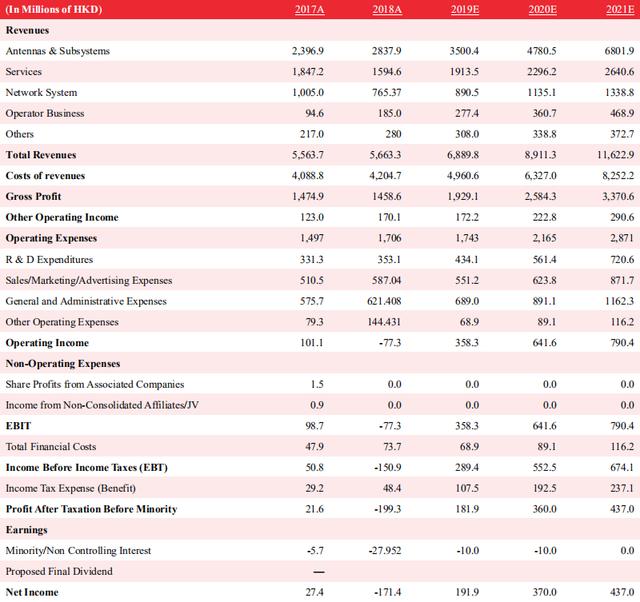

预计公司2019-2021年归属母公司净利润分别为192、370、437亿港元,当前股价对应市盈率27.2、14.1、12倍。给予“推荐”评级。

风险提示

4G天线价格下降;业绩不及预期;5G上下游模式转变所带来的风险;四大设备商的竞争格局变化

来源:公司财报、华盛证券

三、管理层Q&A部分

Q1. AAU天线有没有出货,除了爱立信,还有跟哪些设备商合作?5G时代天线产品的演进如何?我们的竞争优势如何?

天线方面,我们与业内领先的主设备商战略全面合作。5G天线去年就开始批量出货了,当前在马不停蹄进行制作。5G时代,毫无疑问不只是AAU,或64TR massive MIMO等形态。

演进和竞争力方面。大约在两年前,我们针对天线的演进方向,提出了1+1双子星布局,即一个扇区两面天线,一面天线为超宽频超多端口天线可支持2G/3G/LTE所有系统,亦可支持向4.5G演进,我们称之为高阶MIMO,另一面天线则为5G massive MIMO天线,可支持3.5G/4.8G毫米波等5G覆盖频谱。从现在来看,运营商内部也是非常认可这种观点,另外在5G规模建设时,可能64TR massive MIMO的场景,只能针对超高流量热点的,针对通用广覆盖,我们提出性价比较高的4G+、16TR及16TR解耦模式。我们预期,以上天线产品演进方向及相关关键技术,在5G时代未来5-10年都会是主流技术,都会有强烈的竞争力。

Q2. 为什么没有看到与合作设备商的AFU出货?

目前五大主设备商主流形态还是Massive MIMO天线+滤波器集成到AAU有源侧。但是预测AFU会是未来主要形态之一,因此,我们集团也战略决策独立开发介质滤波器,AFU项目当前在跟运营商合作。目前华为走的比较快,推出了AFU形态,但其他主设备商还是以常规的形态为主。

Q3. 关于小基站方面,如果解耦,意味着门槛会降低,我们作为一个独立第三方的竞争优势在哪里?

网络的节藕确实是一个趋势,但我们判断过程和周期会比较长。目前国内移动、海外沃达丰都是在刚刚开始探讨的阶段。未来节藕对我们会是巨大的机会,特别对于海外,我们依托硬件优势可以更多的参与到海外运营商整体网络的建设之中。但解耦后,并非纯粹地拼硬件成本,不是随便一个厂家把硬件拿过去就可以集成,解耦本身解决的是接口标准化问题,实现与BBU的连接。而RRU的底层协议依然还是需要设备厂商自己掌握,RRU并不会像大家原先认为的纯硬件的白盒,底层协议这块也是我们多年的积累,未来会继续发挥优势。

Q4. 小基站的进展如何?是否在加速?

去年中移动集采招标,但整体进度与我们预期相比,略有延迟。但去年只是形成订单,没有形成收入,截至一季度基本完成战略规划,资金批复,也开始进行发货工作。收入转化会在二季度陆续转为收入到报表体现。联通电信也在明显跟进,预判今年上半年会有省采工作,下半年有可能会出现集团的集中采购工作。总体上,今年运营商对4G小基站的重视程度,相比以往明显加大。

Q5. 公司18年开始做介质滤波器,竞争优势,以及预期营收贡献如何?18年公司天线领域的国内外市场占有率大幅增长,背后原因、未来预期、海外业务发展会是如何?

竞争优势方面,当前对于4/5G基站的介质滤波器,大部分厂商都处于起步阶段,有个别厂家开始量产,但对于市场而言,我们目前的整体节奏与市场需求吻合。我们布局介质滤波器,看重的是5G massive MIMO天线阵列与介质滤波器的组合所建立的优势,我们认为未来AAU一体化领域,会通过我们组合的优势建立起护城河。

关于海外市场发展方面,我们去年不管是收入增长还是市场格局的优化,都取得非常大的进步,而且今年优化工作还在继续。可以看到,我们与全球顶级运营商的合作在加深,门已经完全对我们打开,欧洲重点国家已经陆续都在有订单,未来海外4G天线,我们依然抱有很大的增长期望,虽然去年有大幅增长,但我们预计海外的市场占有率的天花板依然遥不可及,不用担心这一点。

为什么增长的原因,核心还是来自产品竞争力的提升。去年在国内运营商投资大幅下滑的情况下,我们实现了30%的占有率,保持了收入的稳定,其实主要得益于新型的、高端的、复杂的天线占有率提升,比如中移动的4488天线、中联通4+6天线。高端天线占有率大幅提升,极大改善了我们的格局。另外,海外顶级运营商对我们的产品认证,进入他们的白名单,奠定了我们海外业务增长的基石。

Q6. 4488和4466等全频谱天线的采购量是在加速还是处于稳定态势?当前光纤价格下降比较厉害,天线是否有类似情况?

上半年的需求非常旺盛,我们的生产线目前处于非常紧张和忙碌的状态,联通频谱重耕计划要在6月底完成,包括移动4488天线整体部署都是比较紧张的情况。上半年,我们在可预见的订单和生产,都属于超饱和的状态,下半年情况需要继续观察。

价格方面,一季度移动也有新天线的集采,市场竞争还是比较激烈的。

Q7. 去年海外高增长有很大一部分原因来自印度单市场,如果没有类似情况,今年怎么展望?

今年对海外没有像去年那么高的增长,我们期望是稳固当前市场格局的同时,能有新的战略突破,因此今年对海外收入增长,没有给予一个很高的目标。格局优化方面,一季度已经过去,我们可以看到欧洲,美洲等区域性的增量非常可喜,我们有信心可以与单个市场的波动相抵消。

Q8. 爱立信收购凯瑟琳,对公司长短期会造成什么影响?爱立信跟我们是怎么考量的?长远怎么看待凯瑟琳对我们的竞争关系?

目前来看,我们和爱立信合作没有受凯瑟琳任何影响,去年Q4到现在,我们与主流设备商的合作在进一步的深化,尤其5G订单在显著增加。我们也与爱立信各个部门进行了深度沟通,爱立信表达了强烈的进一步战略合作意愿,同时也逐步从传统的天线领域,转向许多新的尝试。短期我们没有看到任何合作上的负面影响,长远来看我们也在密切关注,但关键还是取决于自身产品竞争力、产品粘性、综合成本管控能力,这些都是我们赢得竞争的关键,未来影响会继续关注,目前没有任何问题。

Q9. 5G产品除了爱立信,其它设备商也有开始供货吗?

都在进行之中。

Q10. 昨天华为对5G基站数量展望非常乐观。公司怎么看?5G是否能像4G保持同样的高市场份额?

关于5G整体投资,我们一直认为,5G网络建设不会像4G那样,在两年内一蹴而就,这里面有多方面原因。一方面,3大应用场景中,两大应用模式还需要继续培育和发展;第二方面,目前只有eMBB冻结,另两个标准还在发展中。我们认为,在未来相当长的时间里面,4G和5G会长期共存。所以,也可以看到很多业界分析5G投资规模的问题,都是放到2025甚至2026年的长周期的角度去看。我们判断第一阶段还是以宏站为主,小基站的部署,要在2020之后。

关于市场份额方面,前面提到,未来相当长的时期会是4G(天线)与5G(天线)共存的情况,而对于64TR massive MIMO的主要合作对象是设备商而不再是运营商,这个领域我们当前在抓紧部署。5G小基站领域,我们继续保持产品先发优势,非常有信心在5G时代拿到更多份额。

Q11. 服务业务大幅提升背后的原因是?关于特朗普公布的2700多亿美金无线网络投资规模,比三大运营商的3000亿元高了非常多,公司怎么看?

因为美国是市场经济,特朗普说的数字如何在运营商落实,具体怎么落实需要观察。政治家和经济家眼里看到的是一个大数,可能包括无线设备、无线配套、基建等等各方面投资都包含在内。但我们通常提到的无线设备的投资,比如3000亿元是纯设备的投资,这两个数字不是一个概念。

另外一块,特朗普提到的5G投资也不会是一蹴而就在一年内投这么多钱,所以总体来看,单从这两个数字来对比投资强度意义不大。

服务业务增长,主要是4G室分落地和配套这块,会是今年服务业务拓展的重点,服务业务营收会随小基站业务的落地自然而然的增长。

Q12. 5G天线相关原材料特别紧张,公司情况如何?

我们很早就锁定PCB的战略合作伙伴,所以暂时没有这块烦恼,我们天线4层板都没有问题。

Q13. 公司今年强调精细化运营,净利率是否有大幅增长的预期?费用是如何管控的,有没有具体例子?

我们希望净利率能有大幅提升,我们也是一直在从各个方面对标行业的净利率,希望通过控制,可以尽快回到行业平均水平。

我们通过全面的精细化管理来改善经营质量,包括收入增长、毛利率控制、费用管理、风险规避、库存管理都需要做全方位积极管理。费用控制方面,要量入而出,费用执行进度要与收入进度匹配。同时,对费用分门别类,结合业务和职能管理,每一项要有支出责任人和管理机制。比如我们费用的预算更细化到到各个业务职能单位,包括费用支出的进度和业务强关联挂钩。

Q14. 研发费用过往高点都是比新一代通信网络早一年,随着5G到来后,是否会下降?

我们预计今年还会是保持逐渐增长的趋势。今年预计研发费用在6-6.5%之间,研发是我们保持未来竞争力的关键,我们控费不是什么都减少,我们会在研发费用同步加强,控费更多对职能侧和销售侧。

Q15. 5G AAU下游变化,跟运营商做生意,和跟设备商做生意,有什么不一样?哪个模式毛利率更高?当前取得了哪些设备商的资质认定?

流程差不多,首先过产品认证,包括产品性能、规格、产能、质量控制体系等等,都要符合资质,之后也是有招标价格的比拼。不同的是,国内3大运营商是一个分散化决策,比如要分配到30来个省再进行决策,而对于4大设备商是一个集中化决策,如果你进入名单了,份额就确定了,但对于运营商,需要通过省单位来落地实现。

对主设备商来说,合作模式简单,接口简单,日常开销会小,对于运营商,需要遍及全球全国的销售和服务网络,相关摊销比较大。对主设备商的毛利率会低些,但综合下来,净利率水平相当。

去年与一个主设备商实现了批量5G产品的发货,今年会加大拓展力度。我们预计今年下半年或年底,可以对5G有源产品在主设备商的格局情况有一个更好的展示和判断。

Q16. 共天面共天线的趋势,5G时代会是主流模式吗?

主要看设备形态,如果是massive MIMO,共天面共天线是不可能的,因为天线集成在主设备内,但未来5G共室分是存在的。

Q17. 未来5年公司的定位?

我们要考虑我们的基因是什么?这么多年以来,我们在市场上赖以生存的的核心竞争力还是来源于天馈、小基站、射频、微波等领域的多年积累,奠定了客户对我们品牌的认知,以及最终的竞争力形成。

未来我们还是要继续稳固我们已有领域的优势,不仅仅成为国内在细分领域最优秀的提供商,我们期望是在全球扩大我们的影响力和市场地位。另一方面,5G时代也是一个变革的时代,不排除我们未来会有创新和尝试性的业务开展起来,比如在智能制造,以及相关5G应用领域开辟新的增长空间。

来源:公司财报、Bloomberg、华盛证券