政策红利不断释放,“互联网+医疗健康”行业发展势头持续高涨,“互联网医疗第一股”平安好医生(01833)通过提供便捷的、优质的在线医疗健康服务,在流量端形成了着强大的吸附力,市场占有率超过70%。

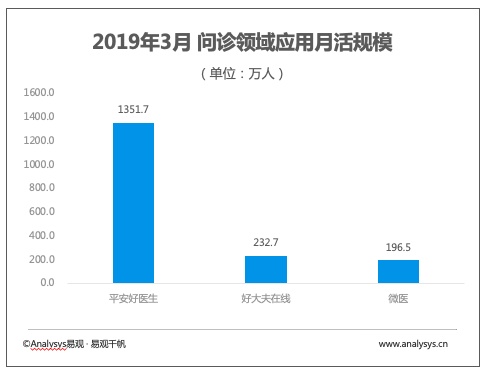

4月15日,中国领先的大数据机构易观发布最新一期(3月)App Top 1000榜单。榜单显示,3月,医疗领域APP用户流量呈整体回暖态势,共有平安好医生、好大夫在线、微医3家APP进入榜单。其中,平安好医生在用户数量、活跃度及市场占有率等核心数据维度均遥遥领先。

数据显示,平安好医生的月活跃用户数(MAU)相当于榜单内其他同类APP总和的3倍多。同时,在行业最主要的在线问诊市场,平安好医生的市场占有率超过了70%。

据智通财经APP了解,易观在今年1月发布的行业分析报告中认为,平安好医生的持续高速发展一方面源于市场的扩大,另一方面则是平安好医生构建的“一站式”的医疗服务模式,满足了用户日益增长的优质医疗健康服务需求。

透过美国还是中国的新经济企业发展轨迹可以看到,被互联网深刻改变的行业最终都会呈现“赢者通吃”的格局,这个逻辑也将在“互联网+医疗健康”领域得到印证。笔者观察平安好医生的发展路径,流量端的马太效应越来越明显。

易观最新的数据显示,平安好医生在“互联网+医疗健康”领域已经处于“一家独大”的地位。事实上,“互联网+医疗健康”行业经过野蛮生长已经回归理性,整个行业经过一轮又一轮的洗牌,优质资源不断向头部企业集中。而平安好医生有望凭借龙头地位进一步提高市占率。同时,几经沉浮,用户的使用习惯也变得稳定,而平安好医生通过线上和线下医疗医院的整合,为用户提供了一站式医疗服务解决方案,满足用户对于便捷优质的在线医疗健康服务的追求。这也意味着,平安好医生在流量端已经处于强者恒强的不败之地。

据智通财经APP了解,2018年,国务院出台《国务院办公厅关于促进“互联网+医疗健康”发展的意见》(国办发[2018]26号)(以下简称《意见》),明确支持“互联网+医疗健康”发展,直接激发了整个行业的活力。据中投顾问产业研究中心预测,我国互联网医疗市场规模未来五年(2018-2022)年均复合增长率约为40.12%,到2022年将达到人民币1754亿元。

值得注意的是,在医疗资源分配不均、分级诊疗建设缓慢的背景下,“互联网+医疗健康”成为破解我国国民“看病难”的关键,而平安好医生通过“互联网+人工智能+自有医疗团队”的组合,有效助力缓解国民看病难的问题,并以“一站式”的医疗服务模式,满足用户对高效优质医疗服务需求,提升用户体验。

其中,家庭医生服务作为核心业务,一直是平安好医生发展的重点。根据国际经验和国内实践,推进家庭医生签约服务,是我国政府推动分级诊疗、缓解“看病难”的关键一环。平安好医生通过“AI Doctor”辅助的自有医疗团队和外部医生,为用户提供涵盖24X7在线咨询、转诊、挂号、住院安排、第二诊疗意见及1小时送药等一站式服务,整体上打造了家庭医生服务的绿色通道,以“让每个家庭都拥有一个家庭医生”为目标。

据平安好医生透露,截至2018年12月31日,平安好医生的自有医疗团队达1196人、签约合作外部医生(均为三级甲等医院副主任医师及以上职称)5203名、覆盖近400家中医诊所、1300多家体检中心、1200多家牙科诊所和120多家医美机构。

值得一提的是,平安好医生的“AI Doctor”人工智能医疗系统由200多位世界顶级人工智能专家组成的AI团队研发,并经过平安好医生超4.1亿人次咨询数据的训练强化,可以覆盖超过3000种常见疾病,相当于一个24小时在线的全科家庭医生,可以弥补现实中医师资源匮乏的不足,满足用户日益增长的医疗服务需要和提高医疗服务的效率。

受惠于平安好医生所提供的便捷的、优质的基础医疗服务,我国国民的医疗健康习惯也正在悄然改变。据智通财经APP了解,平安好医生2018年全年日均在线咨询量达到了53.5万,较2017年增长45.4%,相当于53个大型的三甲医院日咨询量的总和,有效缓解了社会医疗资源紧张局面。同时,平安好医生的付费用户有2017年的127万人增加至2018年的236人,实现86.2%的大幅增长,且用户年付费率由2017年的2.7%提高到2018年的3.6%。

反应到财报上,便是平安好医生强劲的业绩增长趋势。据年报数据显示,截至2018年12月31日,平安好医生的年度营业收入达人民币33.38亿元,创历史新高,同比增长78.7%。其中,平安好医生的家庭医生业务的收入达到人民币4.11亿元,创历史新高,同比增长69.6%,增幅保持在高位。

凭借着业绩的强劲增长,平安好医生在发布上市后首份年报后,获得花旗、摩根大通、汇丰、瑞银、大和、麦格理证券等知名国际投行的关注,一致认为该公司仍处于早期增长阶段,预计随着用户数目逐步增加,经营数据也将继续提升,纷纷给予“增持”或“买入”评级。