智通财经APP获悉,据港交所披露,4月15日,云南建投绿色高性能混凝土股份有限公司向港交所主板递交上市申请。中金公司为其独家保荐人。

云南建投绿色高性能混凝土股份有限公司是中国领先的、拥有强大研发实力的预拌混凝土生产商。根据灼识咨询报告,以2017年产量计算,该公司是云南省最大的预拌混凝土生产商,占据云南省15.6%的市场份额。以2017年产量计算,该公司也是中国十大预拌混凝土生产商之一(排名第六)。

该公司主要从事预拌混凝土、聚羧酸外加剂及砂石料的生产和销售,并提供与混凝土相关的质量与技术管理服务。

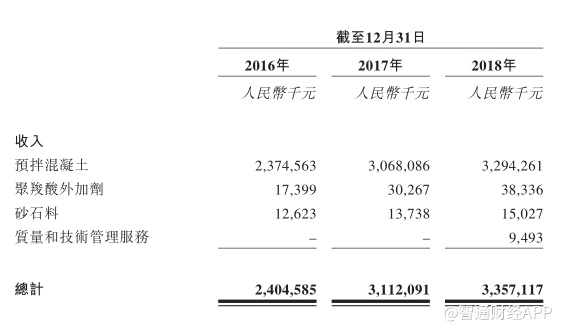

其中销售预拌混凝土占该公司收入的大部分,截至2016年、2017年及2018年12月31日止年度,销售预拌混凝土的收入分别为人民币2374.6百万元、人民币3068.1百万元及人民币3294.3百万元,分别占同期总收入的98.8%、98.6%及98.1%。

该公司主要客户为房地产开发商、建筑公司和基建投资平台。于2018年,公司共与92家客户集团建立合作关系,其中19家均为以往年度已建立合作关系的客户,收入占比达84.6%。

截至2016年、2017年及2018年12月31日止年度,来自前五大客户的销售额收入分别为人民币2155.6百万元、人民币2814.0百万元及人民币2798.3百万元,分别占总收益的约89.6%、90.4%及83.4%。其中,来自公司最大客户云南建投集团的总收益分别约占81.4%、84.1%及73.3%。

于往绩记录期间,该公司的收入由2016年的人民币2404.6百万元上升至2017年的人民币3112.1百万元并进一步上升至2018年的人民币3357.1百万元,相当于约18.2%的年复合年增长率。总收入的增加主要由于预拌混凝土的销售收入增加。

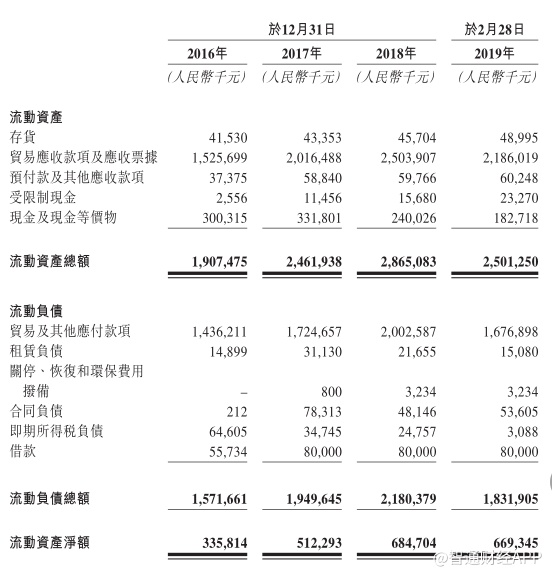

于2016年、2017年及2018年12月31日及2019年2月28日,分别录得流动资产净额人民币335.8百万元、人民币512.3百万元、人民币684.7百万元及人民币669.3百万元。

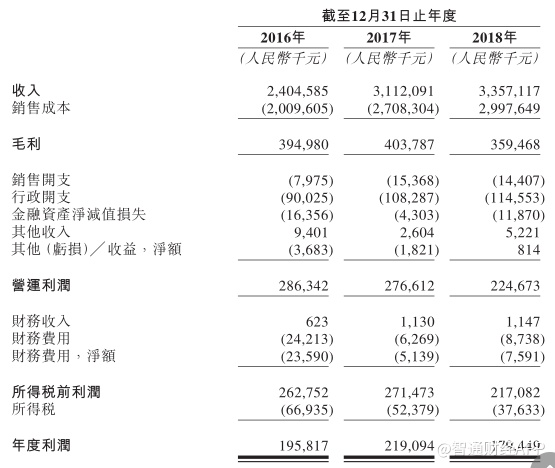

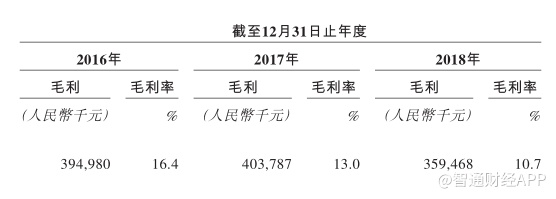

该公司的毛利率由截至2016年12月31日止年度的16.4%下降至截至2017年12月31日止年度的13.0%,并进一步下降至截至2018年12月31日止年度的10.7%。

毛利率下降的主要原因是2017年原材料成本上涨,而公司无法及时按销售合同调整售价,原因为根据该公司的销售合同,公司于价格调整机制触发后完成与客户协商调整售价需要历时一年以上。

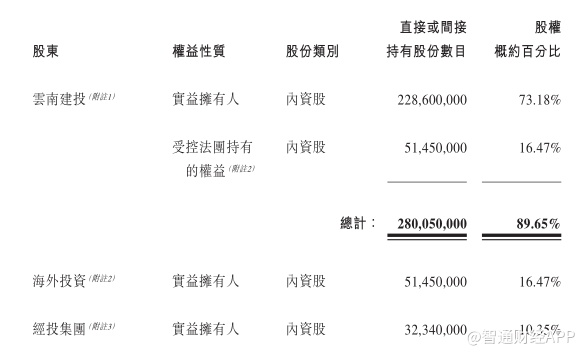

以下为云南建投绿色高性能混凝土股份有限公司主要股东:

云南建投为最大股东及国有股东之一。云南省国资委持有云南建投90.05%的股权,而云南省财政厅持有云南建投9.95%的股权。

海外投资为第二大股东及国有股东之一。其由云南建投全资拥有。

经投集团为第三大股东及国有股东之一。其由昆明经济技术开发区国有资产管理委员会全资拥有。