本文来自微信公众号“国金证券研究所”,作者:国金证券研究创新中心。

主要结论

行业动态

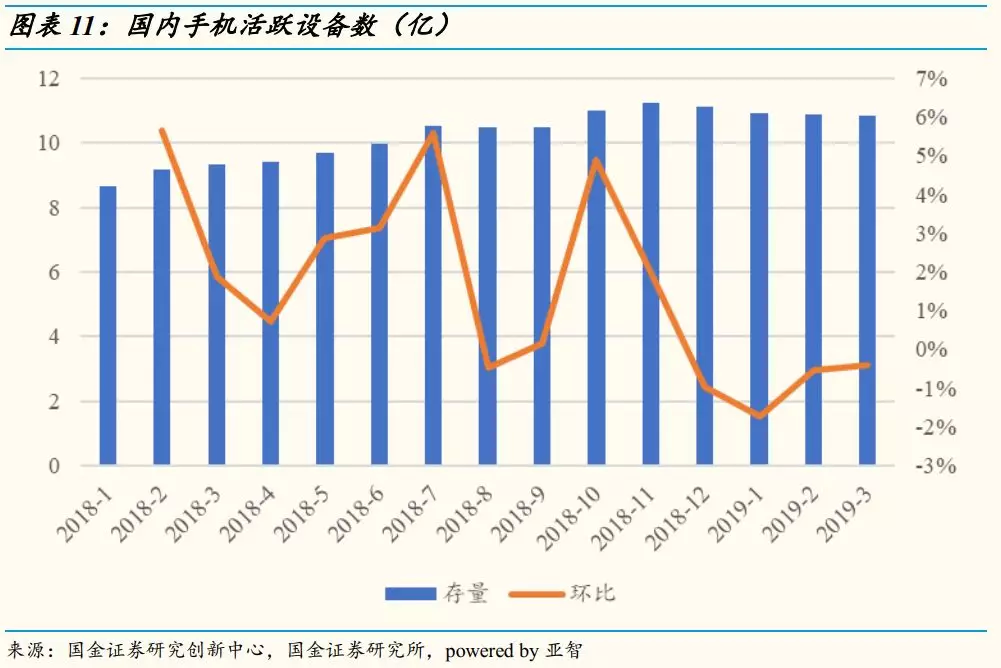

手机存量时代,一季度新增设备数同比小幅下滑:3月份,国内手机新增设备数2672万台,同比下降11.1%,环比下降17.1%。一季度合计新增设备数为9423万台,同比下降2.9%。

整体增量下滑,小米、苹果逆势上涨:3月份开始进入传统的销售淡季,各大品牌的设备新增情况出现分化。小米9供应逐步正常化,新机销量喜人;苹果降价策略效果开始凸显,销量得到一定的提振,新增设备数逆势上涨。华为新增设备数下滑较多,领先优势大幅缩小,可能受4月新机国内发布预期影响,消费者换机时间推迟;OPPO和vivo同样下降明显,vivo全新子品牌iQOO上市首月新增设备数接近20万台,开始实现现货供应。

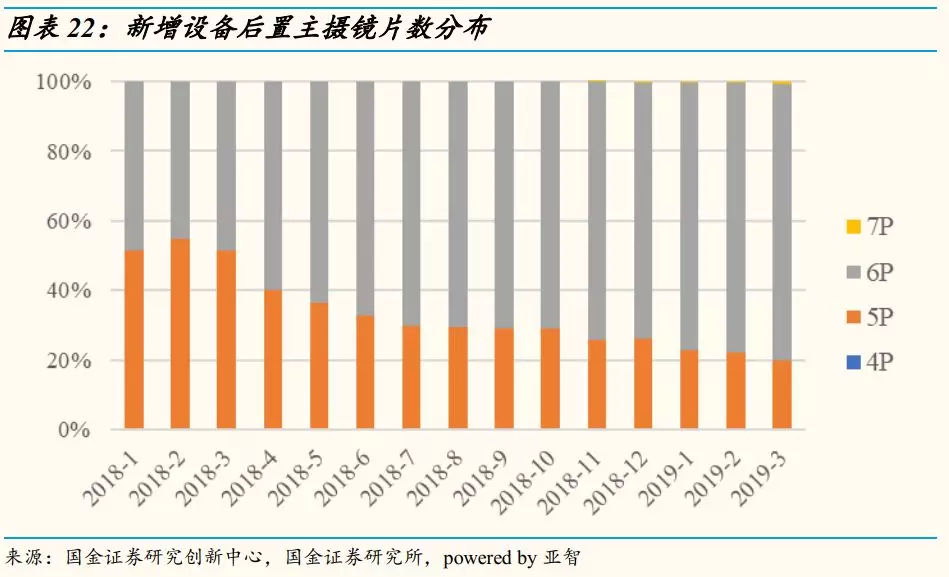

摄像头、折叠屏开启智能手机创新亮点:近期将有数款重磅新机发布,包括将在国内发布的华为P30系列,OPPO的全新Reno系列新机,重点创新方向为潜望式摄像头以及光学变焦等。目前主流品牌中高端机型的主摄基本全部采用 6P 镜头,3月份新增设备中6P 镜头的占比已提升至80%。

投资建议

摄像头是智能手机创新的主要发力点。手机后置多摄趋势明显,三摄逐渐成为国产旗舰手机主流配置,预计三摄将进一步向下渗透。光学变焦和潜望式摄像头将是未来重要看点,7P镜头和40M像素以上摄像头有望快速渗透。

重点关注:舜宇光学科技(02382),丘钛科技(01478)

可折叠柔性屏以及屏下指纹识别等新技术目前仍只适用于OLED屏幕,随着柔性屏技术的不断成熟和屏下指纹的普及,OLED渗透率有望继续提升。

重点关注:京东方A(000725.SZ)

3月份vivo发布了搭载第六代屏下指纹技术的iQOO手机。我们认为依托全面屏的潮流及指纹识别技术的提升,屏下指纹渗透率持续提升,成为国产旗舰手机标配。随着技术的发展、成本的降低,未来有望向中低端设备渗透。

重点关注:汇顶科技(603160.SH)

风险提示

1)手机创新不及预期;2)技术创新对行业格局产生影响;3)三摄、折叠屏需求不及预期。

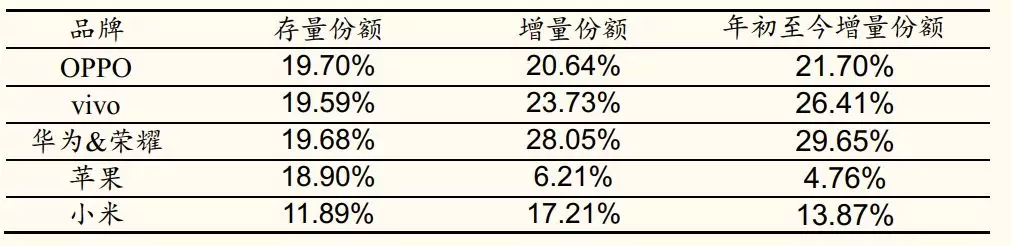

附表:五大品牌存量、增量市场份额(3月)

正文

3月新机增量数据

整体增量下滑趋势不变,小米、苹果逆势上涨

根据研究创新中心监测数据,3月份,国内共新增设备数2672万台,各大品牌的设备新增情况出现分化,华为新增设备数下滑较多,依旧保持增量第一,但是领先优势大幅缩小,vivo和OPPO同样下降明显;小米和苹果新增设备数逆势上涨。

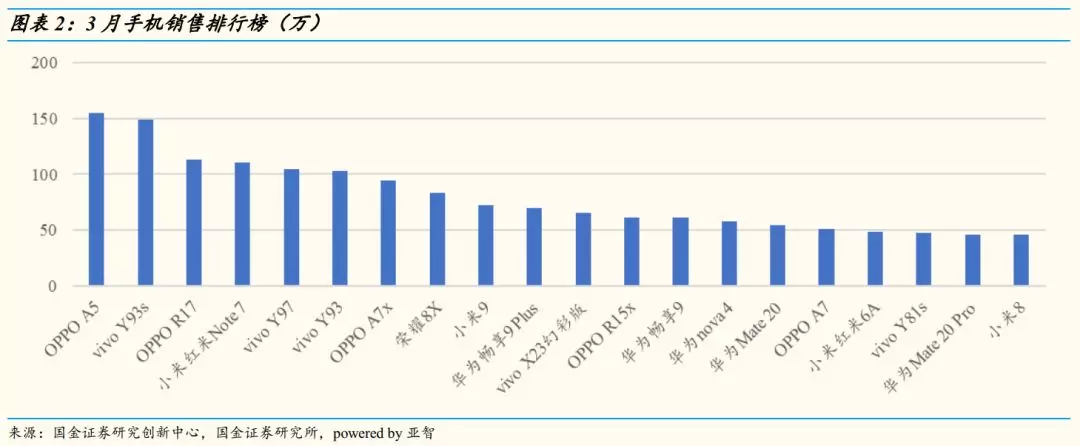

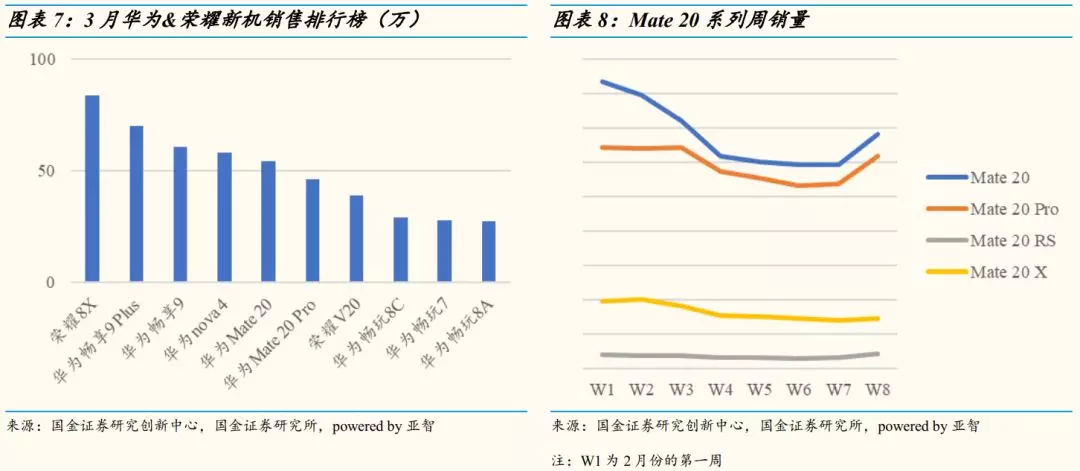

3月份销售排行榜前20位中,前三名座次不变,OPPO A5排名继续保持第一,增量超过150万台,OPPO在前20中占据5席;vivo上榜5款机型,增量最高依旧为Y93s;华为&荣耀上榜6款机型,最高为荣耀8X;小米上榜4款机型,最高为年初发布的红米Note 7;苹果依旧没有机型上榜。

3,4月份是新机的高产期,各厂家扎堆发布新品,vivo在月初发布了全新子品牌 iQOO,随后马上推出了零界全面屏手机vivo X27;红米推出了品牌独立后的第二款手机Note 7 Pro,堪称千元机的门面担当;华为则抓住了3月的尾巴,在巴黎正式发布了P30系列,国行发布会将于4月11日在上海举行,上市时间仍待定。我们后续会继续及时跟踪各家新机型的销售情况。

苹果销量提振,降价策略效果凸显

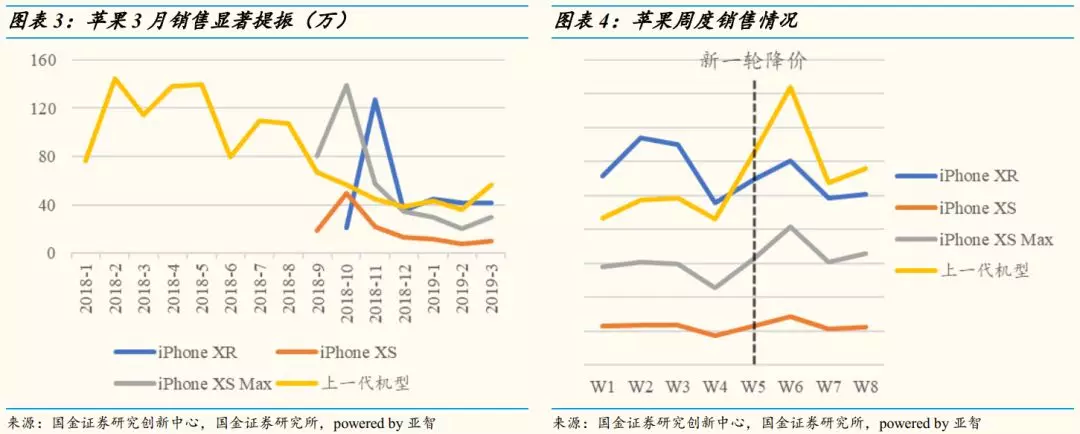

三月份苹果手机共新增设备166万台,环比增长31%,同比下降14%。今年年初开始,iPhone已经经历三轮降价,最近一轮从3月5日开始,天猫、苏宁、京东等各大电商平台纷纷加入,降价行列囊括了iPhone XS、iPhone XS Max,最高降价幅度分别超过1700元和2000元。3月6日,拼多多同样宣布大幅下调新款iPhone售价,iPhone XS Max相较官网降价幅度最高达2300元。

在新一轮降价策略的刺激下,拉动了价格敏感群体的消费欲望,3月份苹果的销量显著提振,在整体需求不佳的淡季中实现了31%的环比增速。从周度的新增设备数据可以看出,上一代机型的销量依旧高居不下,新机型中iPhone XS Max的销量提升最为显著。由于苹果的创新乏力,新机型中只有iPhone XS Max通过大尺寸屏幕体现出足够的差异化,在此轮降价中受益最多。长期看,苹果只有通过革命性的创新,才能扭转当前的颓势局面。短期内降价策略对销量的提振作用能够持续多久,我们将继续紧密跟踪苹果的销量情况。

新机销量喜人,小米9供应逐步正常

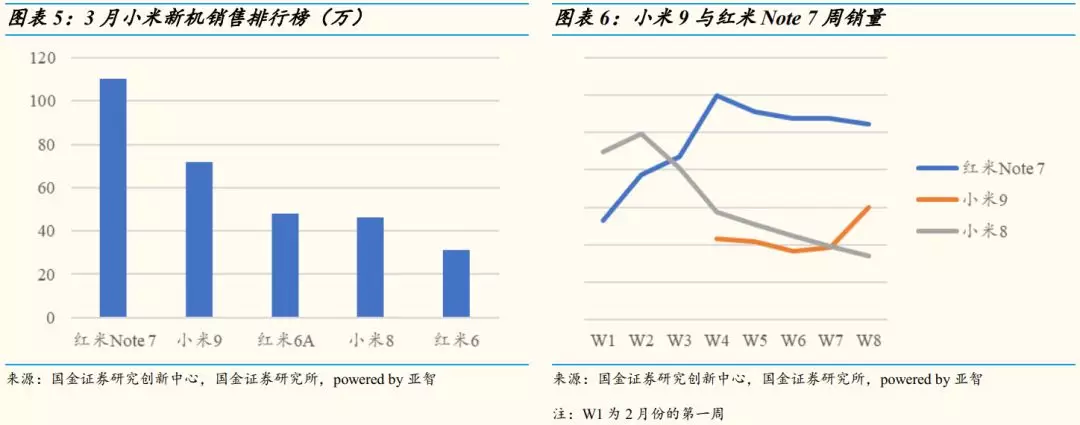

三月份小米手机共新增设备460万台,环比增长5%,同比增长5%。作为红米品牌独立后的首款机型,红米Note 7蝉联3月份小米月销量冠军,新增设备数超百万台。小米9(不含透明尊享版)销量跃居第二,3月份新增设备数超过70万台。

二月份,小米发布了旗舰机小米9,备注市场瞩目;然而小米9系列从开售起,供货就非常紧张。4月2日,小米在廊坊富士康召开媒体见面会,小米中国区总裁王川宣布小米9系列供货量突破150万台,目前小米9每月的供应能力超过100万台,从4月开始已经可以基本满足用户需求。根据国金研究创新中心的数据,小米9系列上市以来,新增设备已超百万台。从周度的数据可以看出,随着供应能力的正常化,小米9的销量不断攀升,远超上代旗舰机小米8,新老旗舰机的接力有序进行中。

华为&荣耀

三月份华为新增设备749万台,环比下降20%,同比下降25%。华为采取的“机海战术”,单个机型销量并不十分突出,荣耀8X销量超过80万台;Mate 20系列销量则有所下滑。2019年3月26日,华为在巴黎发布了旗舰机P30系列,其中P30 Pro采用潜望式长焦摄像头,具备5倍光学变焦,10倍数码变焦和50倍数码变焦。P30系列的国内发布会定在4月11日,部分消费者可能正处于观望态度,从而导致换机时间推迟。

OPPO、vivo

OPPO、vivo采取的是“爆款机型”的策略,但两者略有差异,OPPO的爆款战略执行的更加彻底;而vivo相对来说机型更多,分布更加均衡。vivo的全新子品牌iQOO于3月6日开售,搭载骁龙855处理器,6.41英寸AMOLED水滴屏和44W超快闪充技术,配置和2998元起的售价成为小米9的强有力对手。根据国金研究创新中心的数据,iQOO上市首月的新增设备数接近20万台。经历了初期的预期抢购后,产能逐步爬坡,目前各大平台均有现货供应,我们将持续跟踪后续销量情况。

手机进入存量时代,头部效应明显

中国的智能手机普及过程已经完成,预计未来增幅继续减缓,行业机会将主要来自于存量结构调整以及换机需求。

3月份,国内手机新增设备数2672万台,同比下降11.1%,环比下降17.1%。我们的数据与信通院出货量数据略有差别,这种差别主要来自于渠道库存。此外,每年的一、二月具有一定特殊性,主要受春节假期的影响,在工厂放假前,出货量增加;而临近假期则是春节销售旺季,新增设备数增加。

来自渠道库存的差异也赋予了我们监测数据的新属性,出货量数据是手机厂商对市场的预判,更多的是“过去”的量,而国金研究创新中心监测的数据是终端的激活量,带有一定的消费者偏好属性,更能反映终端的真实需求。

行业格局稳固,头部竞争焦灼

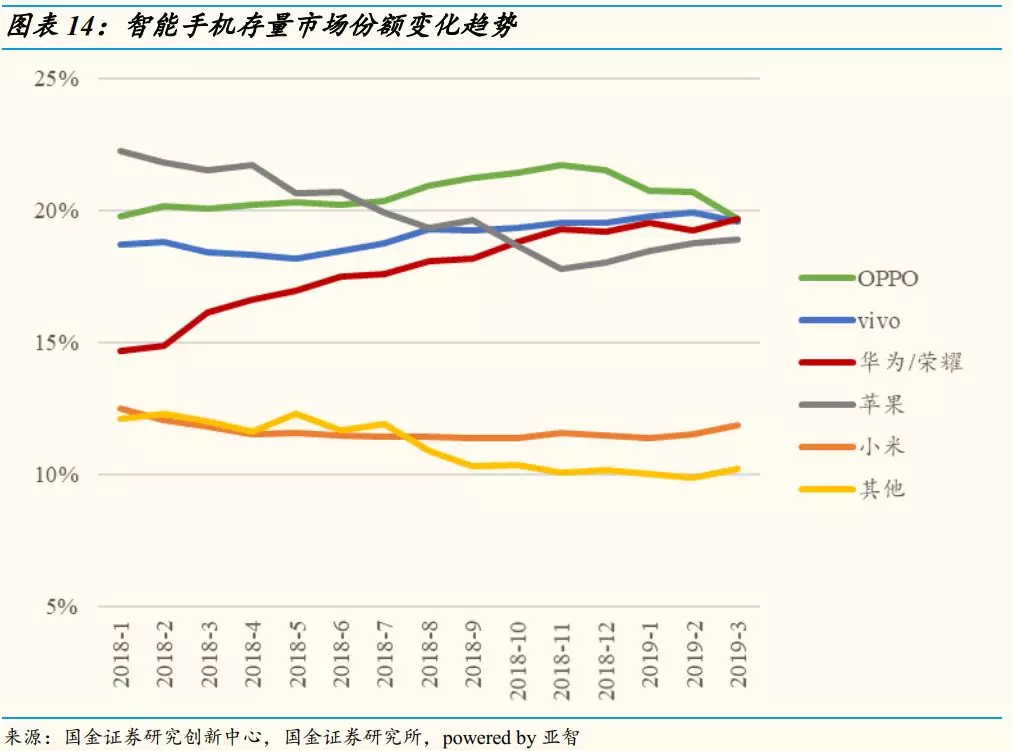

从行业竞争格局来看,前五大品牌(OPPO、vivo、苹果、华为/荣耀、小米)占据市场近90%的份额,头部效应明显。我们认为,中国智能手机行业格局稳固,五大品牌存量市场份额持续提升,且拥有强大的资金和品牌实力,新进入者难以获得突破。

从存量情况来看,头把交椅的竞争焦灼,华为&荣耀份额上升趋势,OPPO下滑趋势不减,vivo保持稳定;苹果手机自从发布新一代机型以来,份额连续四个月回升,尽管新一代机型的创新力度不足,苹果通过多次降价策略取得了初步的成效,勉强收复失地;小米继续保持稳定。

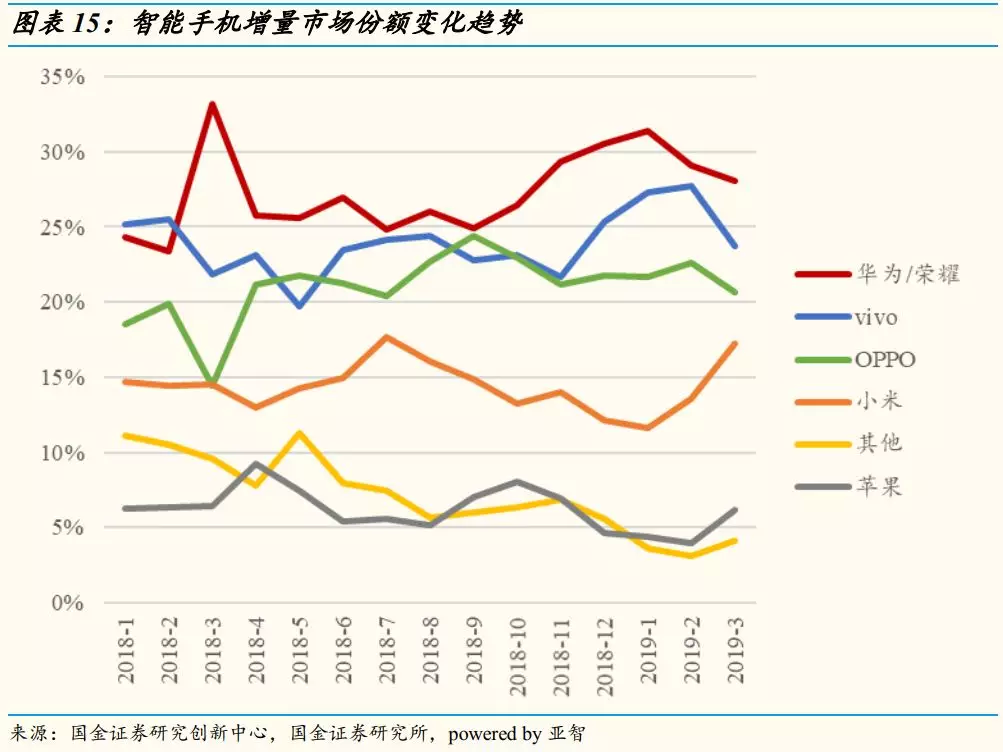

从增量结构来看,苹果、小米增量份额上升,华为&荣耀略有下滑,OPPO、vivo下滑明显。华为将在4月11日在上海举办P30系列新机国内发布会,消费者的换机需求预计推迟,新机整体销量不佳导致华为&荣耀存量份额下跌。

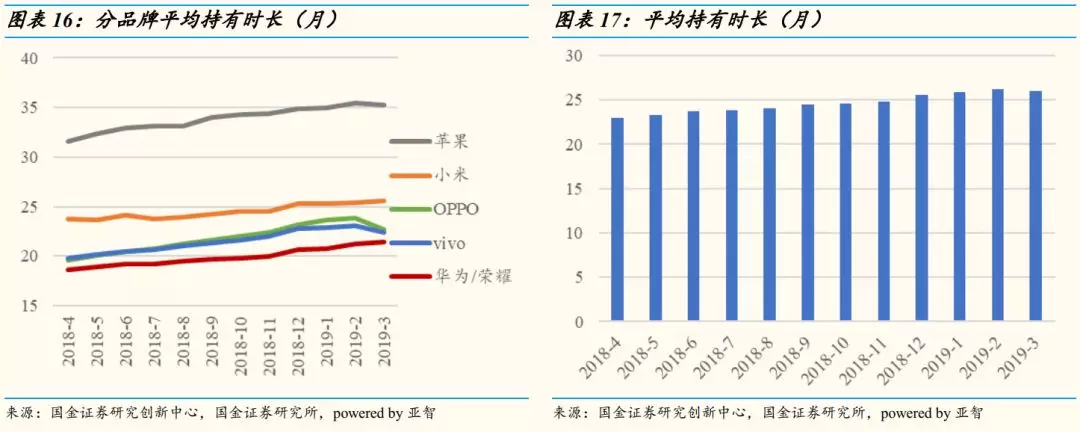

平均持有时长的延长趋势不变

智能手机的发展经历了数次“换机潮”,每一次的“换机潮”都是伴随着一项解决消费者使用痛点的技术被应用于智能手机,例如,触控屏大幅改善消费者的使用体验;3G/4G提供了全新的应用体验(在线视频、在线游戏等)。但近年来手机创新能力下降,能够解决的痛点越来越少,同时手机的质量在不断提升,消费者缺乏购机欲望,因此平均持有时长提升显著。

平均持有时长逐步提升的趋势不变,其中苹果手机的平均持有时长最长,达35个月,而华为的平均持有时长仅为21个月。

关注光学变焦、折叠屏及屏下指纹

光学变焦成为摄像头创新发力点

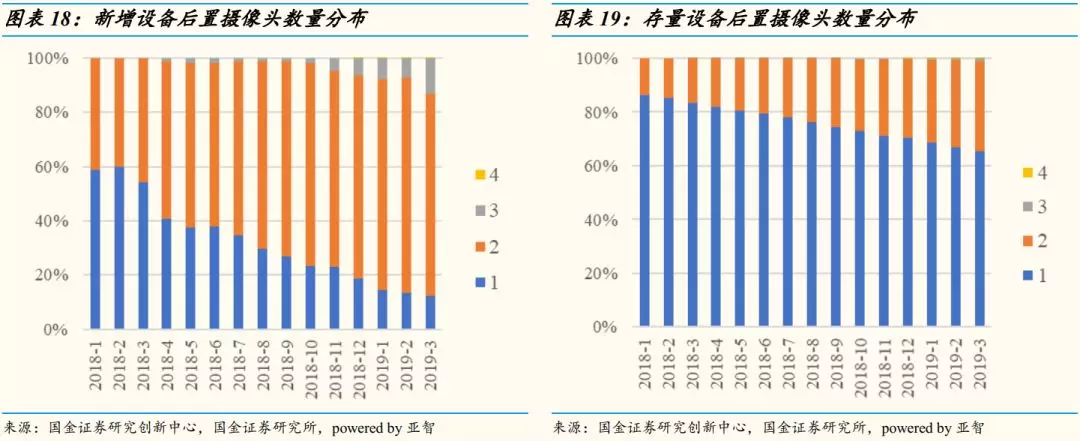

摄像头是近年来手机创新的焦点,后置双摄经过多年的发展已得到迅速普及,从存量和增量来看,多摄均为未来手机发展趋势。在新增设备中,已有超过87%的设备采用了后置多摄的方案(其中后置三摄超过13%),在存量设备中,后置多摄的设备比例也已接近35%。

后置主摄像头的像素比拼已经拔高到了4800万像素的级别,目前搭载4800万摄像头的在售机型包括荣耀V20、小米9系列、红米Note 7和vivo X27等,在新增设备的份额占比已达到了5%,呈现出快速增长趋势。我们认为手机拍照成像效果与专业相机的差距仍然存在,这将驱动厂家在摄像头上持续创新。

今年光学变焦成为了摄像头创新的发力点,华为发布了P30 系列新机,其中P30 Pro采用了超感光徕卡四摄, 4000万像素超级光谱镜头+800万像素变焦镜头+2000万像素广角镜头(120度)+TOF镜头,具备 5 倍光学变焦,10 倍数码变焦和 50 倍数码变焦,将再次改写手机拍照新纪元,成为最强的拍照机皇。OPPO将在4月10日正式发布全新Reno系列,搭载搭载10倍混合光学变焦,4800万像素摄像头,将智能手机摄像头的竞争推向一个更高的平台。

根据研究创新中心监测数据,2018 年全年国内智能手机新增设备的主摄像头中6P 镜头占比为 64.3%,5P镜头占比为35.6%,7P 镜头出货量小于10万颗。目前主流品牌中高端机型的主摄基本全部采用 6P 镜头,3月份的数据显示,新增设备中6P 镜头的占比已提升至80%左右。手机摄像头镜片的详细分析可以参考国金证券创新技术与企业服务研究中心2019年4月7日发布的报告《光学系列报告之二:从华为 P30 系列新机看,手机摄像头还能走多远?》。

OLED渗透率稳步提升

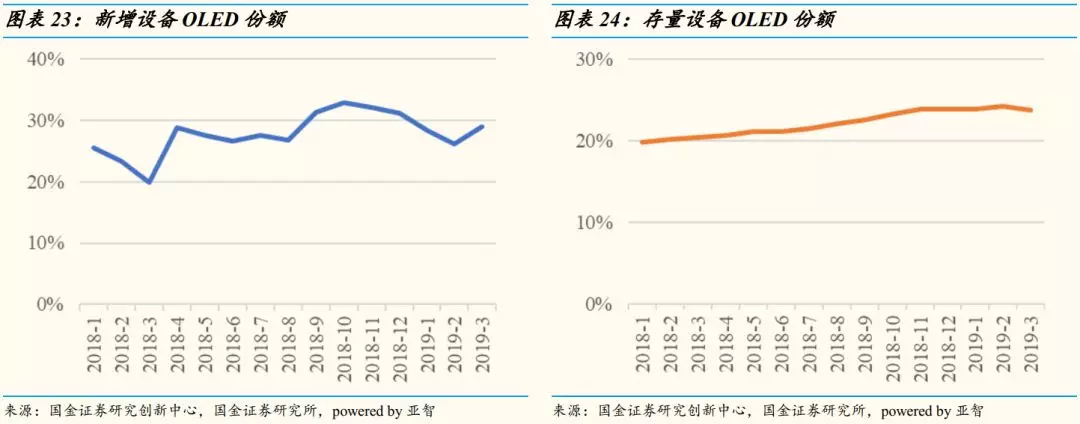

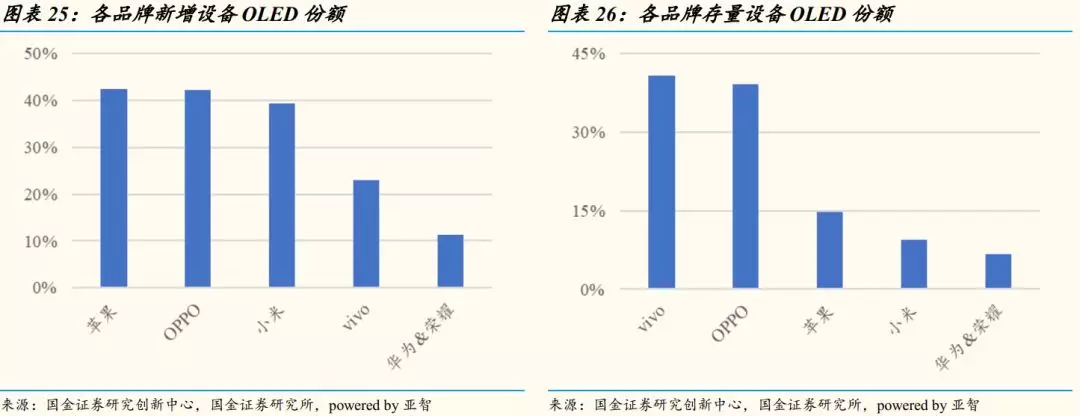

目前,在新增设备中,OLED屏幕占比约29%左右;在存量设备中,OLED不足25%,仍具发展空间。其中:OLED在OPPO和vivo中渗透率较高,已超过40%,而在华为&荣耀手机中占比较小。未来随着可折叠柔性屏技术的不断成熟和应用,预计OLED渗透率将会进一步提高。此外,目前的屏下指纹技术仅适用于OLED屏,屏下指纹的普及将进一步推动OLED屏幕占比的提升。

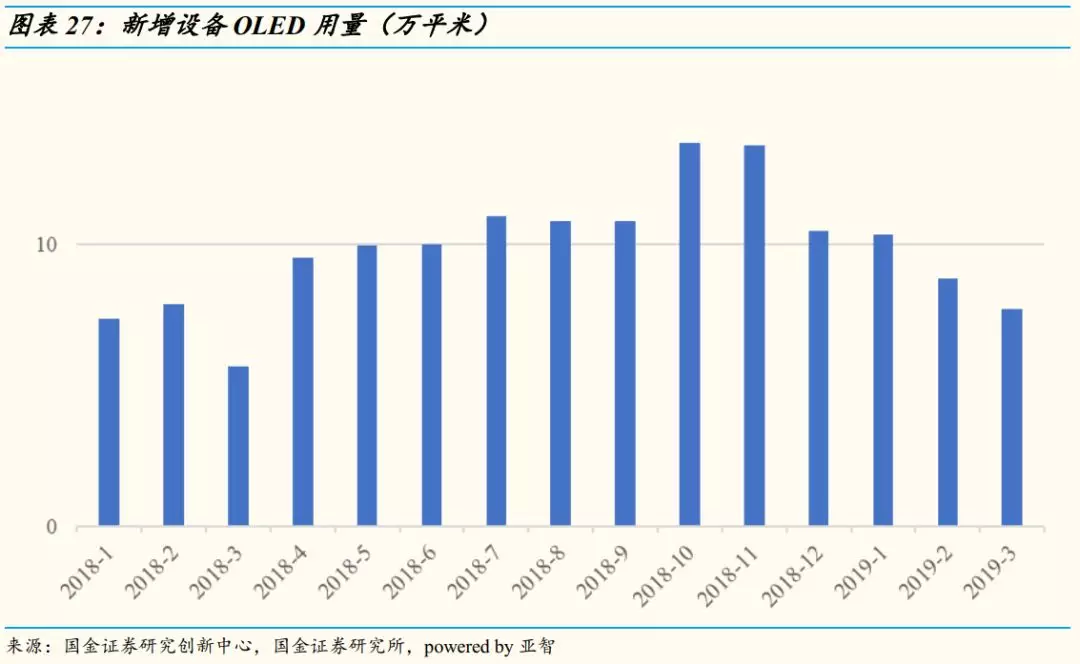

OLED渗透率逐步提高的同时,全面屏、大屏化趋势也推动了OLED用量的提升。根据研究创新中心的数据,3月新增设备OLED用量近8万平米,2018年OLED用量超过120万平米。

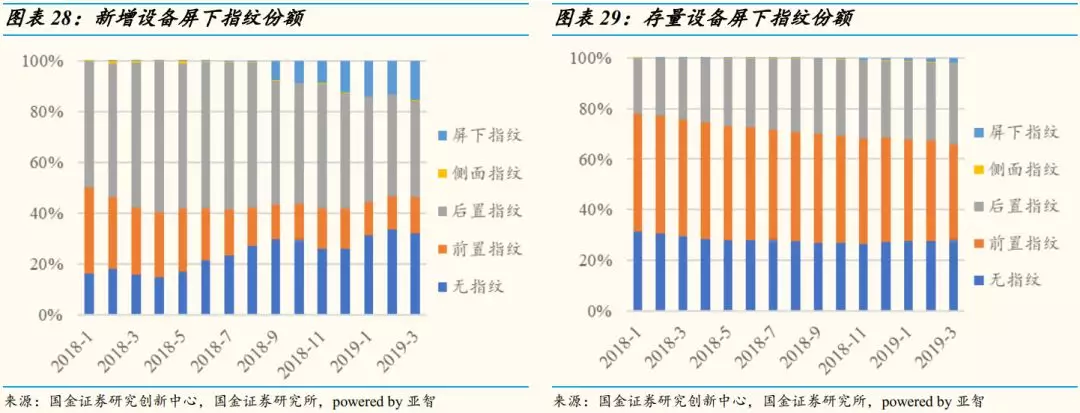

屏下指纹仍有较大发展潜力

2018 年是光学屏下指纹识别方案的应用元年,屏下指纹技术在2019年开始进入产业化的爆发期。2018年初vivo率先发布首款采用屏下指纹技术手机X20 Plus UD。随着屏下指纹技术的成熟,华为、小米、vivo、OPPO和魅族等厂家在18年下半年均陆续推出配置光学屏下指纹的旗舰手机。随着全面屏的普及,屏下指纹方案有望成为主流配置。vivo旗下的子品牌iQOO首款智能手机开始采用第六代屏下指纹识别技术,无论在解锁速度还是识别准确率上,均有大幅的提升。

目前,在新增设备中,屏下指纹占比超过15%左右;在存量设备中,屏下指纹占比仅有1.9%,潜在空间巨大。

风险提示

1)手机创新不及预期;2)技术创新对行业格局产生影响;3)三摄、折叠屏、屏下等需求不及预期。