本文来自微信公众号“中金点睛”,作者赵欣悦、杨鑫、方舒。

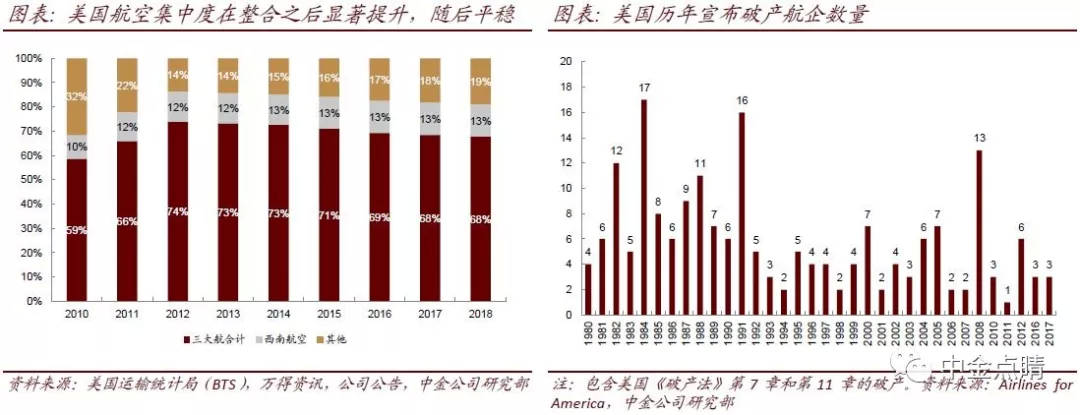

借鉴美国,行业整合后盈利能力大幅提升 美国航空业经过多年兼并整合,整体集中度得到显著改善,CR3从2010年的59%一举提升至2012年的74%,2010年至今已进入连续盈利的第九年,三大航票价水平稳步上升。 映射中国,格局改善有望带来航空盈利稳定增长 中国航空业在2010年和2013年两次整合之后,CR3集中度显著提升,但由于行业增速较快、国内价格竞争激烈、海外航权争夺不息,CR3份额在2013-2018年自74%一路下滑至64%。2018年行业供给增速放缓,三大航市场份额企稳在64%。我们认为,在格局改善的情况下,中国航空业也有望迎来票价水平的稳步增长。 展望未来,供给收紧和票价放开双管齐下,行业拐点或已显现 供给增速放缓叠加票价市场化政策的实施,三大航2018年扣汇盈利改善明显。扣除2018年人民币兑美元贬值5%给三大航带来的17-24亿汇兑损失,在油价上涨约30%的背景下,三大航主业盈利改善明显,历史上首次出现。 行业格局改善,油汇风险显著降低,多重利好催化,航空股有望继续获得超额收益 2018年的航空股价下跌,我们认为主要归因于外部因素的利空。航空的牛市通常建立在盈利的拐点之上, 2019年一季度业绩有望超预期,或将成为盈利拐点。减税降费、附加收入的放开将继续催化股价上行。