本文转自微信公号“老鞠私塾”,作者:鞠/璟璐/雅楠

核心观点

民办高教龙头,在校生数规模第一。中教控股(00839)作为高教行业学生规模最大的已上市教育集团,旗下运营3所本科及4所高职学校,截至2018/2019学年在校生数共计约14.35万人。2018财年(截至8月31日的八个月),公司实现收入9.33亿、归母净利4.01亿,同增58.6%/65.9%,主要来自郑州/西安两所学校并表(2018年3月)。2019财年新增松田大学、松田学院(已于18年9月并表)及泉城大学(预计19年4月并表),规模及利润体量有望持续增长。

公司亮点:卡位区域优势,内生外延增长潜力大。1)质地优异:公司旗下江西科技学院、广州白云学院连续9年/12年排名全国/省级民办本科第一名,品牌优势提供持续竞争力;专业设置上,本科打造综合专业,专科聚焦优势细分品类,广州白云学院/松田学院以工为主、松田大学/泉城学院侧重文科,郑州/西安聚焦轨道交通类。2)区位优势:广东省作为较早鼓励民办教育的省份,民办高校学费实行备案制度,自主定价,学费水平远高于全国,头部学校定价能力更强。3)融资优势:公司目前有息负债/总资产1.5%,整体资产负债率26%,处于较低水平。目前公司已建立多元融资渠道,拥有世界银行2亿美元贷款额度、与惠理深圳成立50亿元产业基金,同时于19年3月发行3亿美元可转债,为外延并购提供充足资金储备。4)管理优势:团队从业经验丰富,已形成成熟的投后管理体系,郑州/西安学校整合后在校生数均已达2.7万人(较收购前合计新增9千人)。

职教改革开启新阶段,扩招计划落地值得期待。1)2019年2月,国务院发布《国家职业教育改革实施方案》,开启“1+X”证书制度试点(即一张学历证书+多张技能证书)。技能培训有望成为新增收入来源,职业院校产教融合成为趋势。公司旗下学校与多个国内外大型企业合作,学校就业率高达95%+,以江西科技学院为例,相继成立汽车技术中心、计算机技术实验中心,订单班制度入学即锁定就业去向。2)“两会”政府工作报告明确,改革高职院校考试招生办法,2019年大规模扩招100万人,同增近30%。公司旗下四所高职办学质地优异,有望受益此次扩招计划。

投资建议。公司作为规模最大的民办高教上市公司,有望利用规模优势、融资优势及管理优势持续扩张高教版图,享受行业整合红利。公司于2018年调整财年,由原有12月31日调整至8月31日,考虑到松田学校和泉城学院于2019财年相继并表,我们预计2019-2021财年净利润分别为8.44/10.19/11.53亿元,同增43.5%/20.7%/13.2%,对应EPS 0.42/0.50/0.57元人民币。当前股价11.94港币,对应2019年估值24倍,首次覆盖给予“增持”评级。

风险提示:《民促法实施条例》终稿政策不确定性风险;扩张速度不达预期;盈利能力下降风险。

公司概要:规模最大的民办高教上市集团

中教控股于2017年12月在港交所上市,是在校学生规模最大的已上市民办高教集团。截至2018年12月31日,集团旗下运营三所本科及四所专科学校,上市时自有学校为江西科技学院、广东白云学院、白云技师学院三所,2018年并购新增四所高校,分别是松田大学、松田学院、西安铁道技师学院及郑州城轨学校,2019年1月收购独立学院泉城大学(未并表)。于2018/2019学年,在校学生人数合共约14.5万人,共计提供126个普通本科课程、58个普通专科课程和142个职业教育课程,涵盖国内97.8%本科学科及92.7%专科学科。

公司的发展历程分为以下两个阶段:

[1]1996—2016年:内生增长。1996年,白云技师学院获广州市人民政府及广东省劳动厅批准,以广州白云工商技工学校的名义成立。1999年,江西科技学院、广州白云学院获教育部批准,分别以民办蓝天职业技术学院、民办白云职业技术学院的名义成立。2005年,江西科技、广州白云凭借出色的办学水平,成为江西省及广东省首批民办本科高校之一。2009年,江西科技学院首次取得中国民办院校综合竞争力排行榜第一名。2007年12月,于果先生及谢可滔先生同意共同对江西科技学院及广东白云学院进行管理和控制,相互持股50%举办者权益。

[2]2017—2018年:外延扩张。2017年5月成立开曼公司、搭建VIE架构,并于12月在港交所上市。2018年以来,公司陆续收购四所学校,分别是郑州城轨学校(3月并表)、西安铁道学院(3月并表)、广州松田大学及松田学院(9月并表),并于2019年1月签订了山东泉城大学的收购协议。其中,郑州城轨学校、西安铁道学院均为铁道类专业,分别是规模最大的民办中职、民办技师学校,松田大学、泉城大学分别为广州大学、济南大学合作经营的独立学院。

经营状况:内生稳定,并购推动业绩高增长

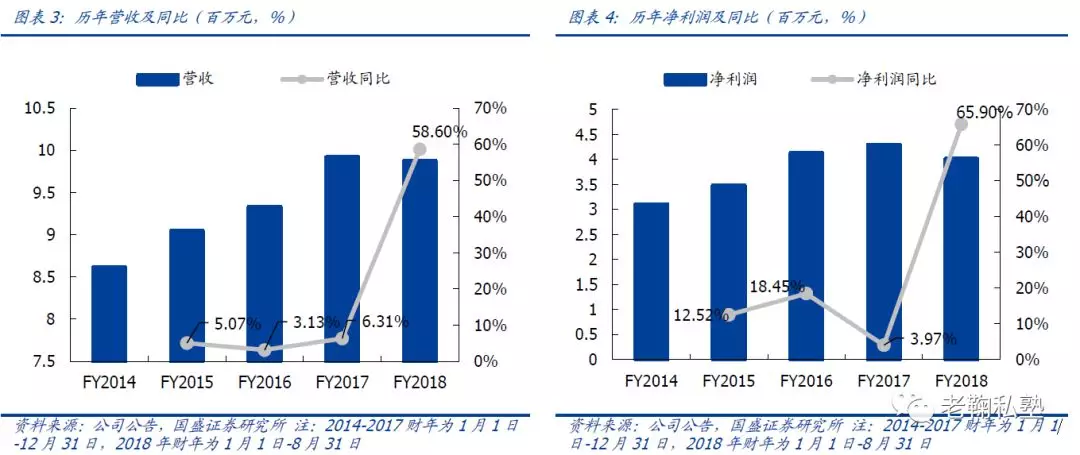

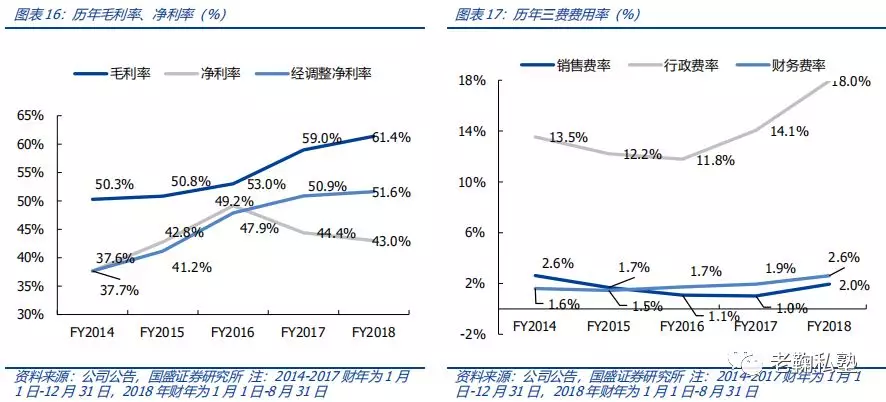

2018财年(截至8月31日的八个月),公司实现收入9.33亿、归母净利4.01亿,分别同增58.6%/65.9%,增速贡献来自来自郑州、西安两所学校并表;毛利率/净利率分别为61.4%/43.0%。2017财年(截至12月31日)公司实现收入9.49亿、净利润4.29亿,分别同增6.31%/3.97%,14-17年CAGR分别为3.60%/8.46%。

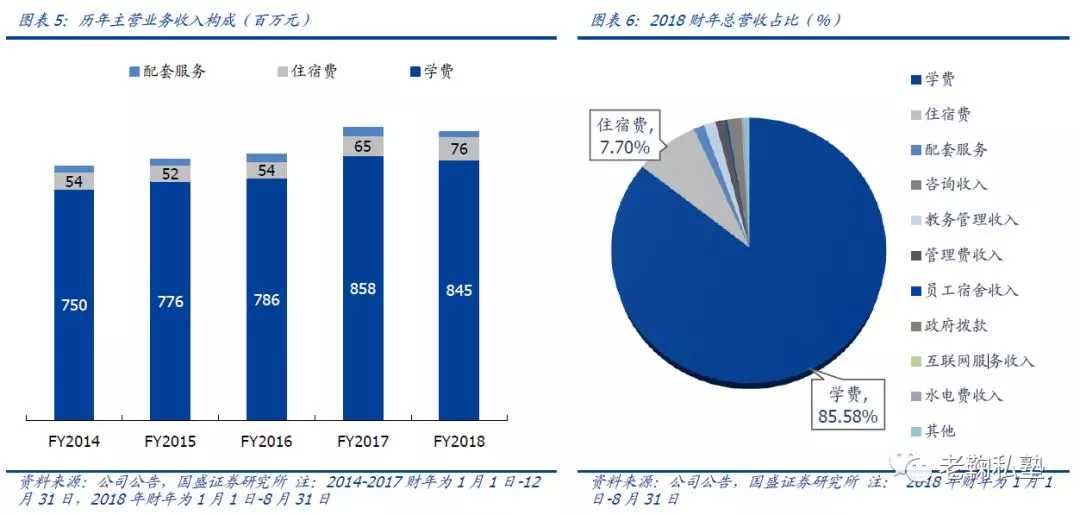

从收入结构看,学费收入和住宿费两部分占比90%以上,2018财年学费收入营收占比85.58%,住宿费占比7.70%,配套服务1.2%,其他收入包括管理费收入、咨询收入、 教务管理收入等。

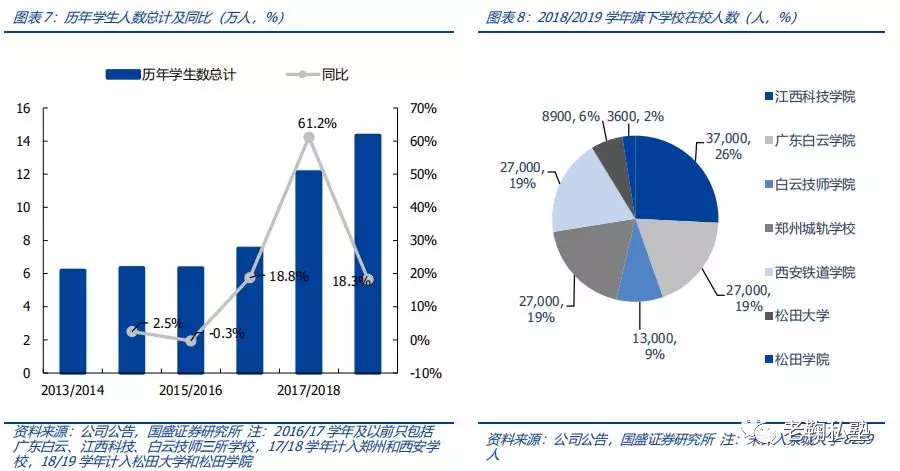

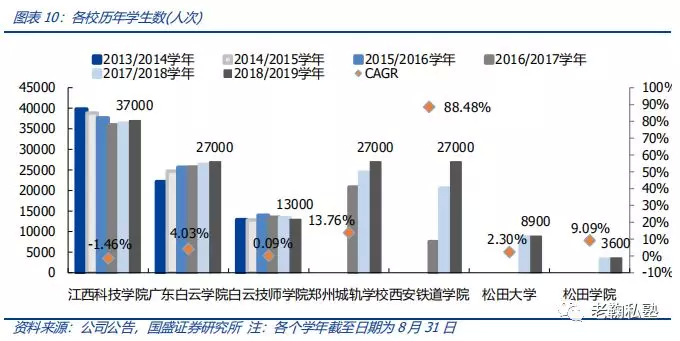

从学生人次来看,2018/2019学年学生人数同增18.3%至14.35万人,主要来自2018年9月松田大学及松田学院并表,2017/2018学年新增5.4万名学生数,主要由于郑州城轨学校、西安铁道学院的收购,两所学校于2018年3月并表。郑州、西安两所中职院校在校学生增速显著,18/19学年分别从2.45、2.1万人增至2.7万人,同比增长10.3%、30.8%。江西科技学院3.7万人学生规模最大,占比26%,两所白云学校合计占比28%,郑州、西安两所分别占比18%,松田大学及学院两所占比9%。

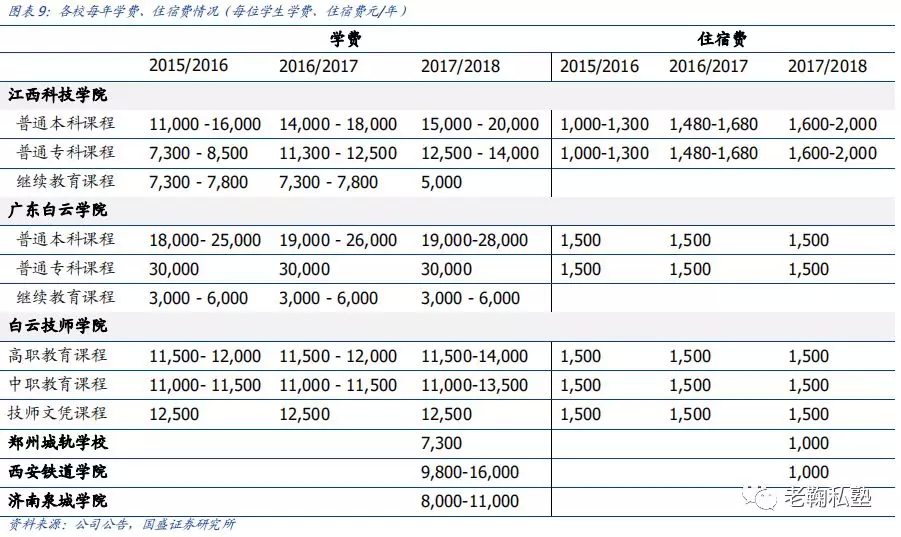

从学费定价看,广州白云学院定价最高,江西科技、白云技师学院定价次之,西安、郑州及泉城大学定价较低,各校学费都有一定的涨幅。广东白云学院本专科学费水平接近,分别在1.9-2.8万/年、3万/年,江西科技学院本科学费在1.5-2万,专科学费在1.25-1.4万,白云技师学院中职高职与技师学费大致相当,均在1.1-1.4万。住宿费各校均在1000-2000元范畴内。

从单个学校增长来看,江西科技学院规模最大,西安铁道学院、郑州城轨学校、松田学院等外延院校学生人数增速较高。广东白云学院、白云技师学院、松田大学增长较为平稳。其中内生院校(江西科技学院、广州白云学院和白云技师学院)2013/2014学年至2018/2019学年学生人数的复合年增长率为4.44%,考虑外延院校(西安铁道学院、郑州城轨学校、松田学院、松田大学和泉城学院)在内的集团2013/2014学年至2018/2019学年学生人数的总体复合年增长率为18.28%。

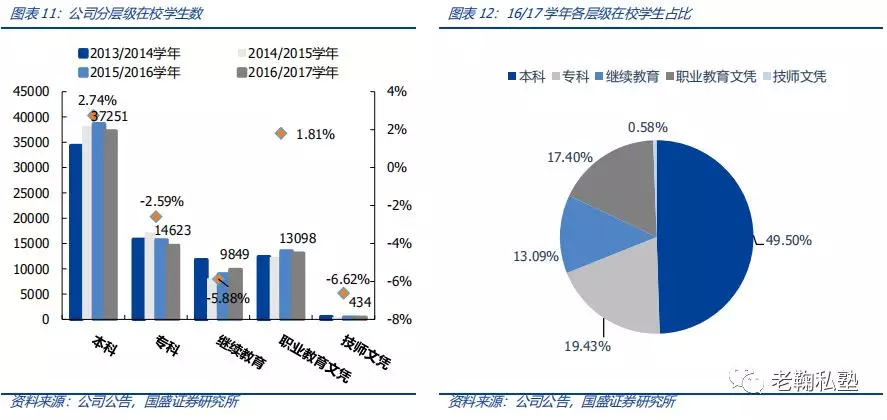

从学生结构看,公司目前运营的学校主要提供本科及大专教育,学生中大部分为本科生,16/17学年占比达49.5%。2013/14-2016/17学年,本科在校学生复合增速为2.74%,大专和继续教育(由江西科技、广东白云学院提供)分别为-2.59%和-5.88%,职业教育和技师(由白云技师学院提供)分别增速为1.81%和-6.62%。18年相继收购四所学校,其中郑州、西安均为中职学院,职业教育和技师的占比有望进一步增加。

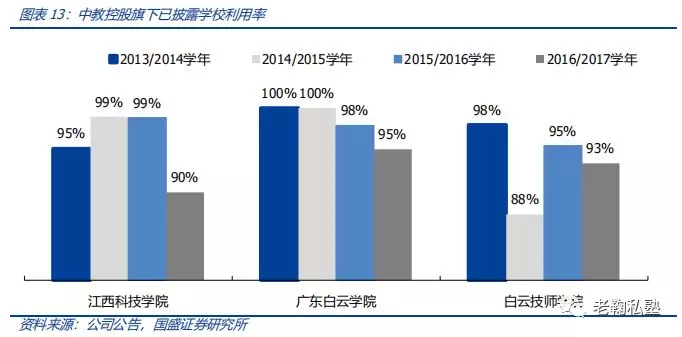

从利用率来看,学校江西科技学院、广东白云学院、白云技师学院三所学校利用率都在90%以上,新收购泉城大学2017/18学年利用率在86%。白云学院目前正在建设新校区,2018年7月开始建设,预计2019年9月招生,可容纳2.9万名在校学生,为原有学校学生数增长提供增量支持。

从成本拆分来看,营业成本主要包括教职人员成本、教育维护及经营成本和折旧与摊销三类项目,三年各项均保持较为稳定的水平。FY2018(前8个月)营业成本为3.6亿元,较2017年前八个月增长42.50%,主要是由于并入新学校带来的成本的增加,其中教职人员成本和水电租金开支分别同增57.30%/86.08%。

从毛利率来看,公司整体毛利率逐年上升,从FY2014的50.28%增至FY2018的61.39%,净利率从FY2014的37.66%增至FY2018的51.63%。

从三项费率来看,公司2018财年行政费率增加显著,从FY2017的14.05%增至FY2018年的17.96%,主要由于员工购股权付款0.41亿元、并入学校的行政开支0.31亿元以及华教教育与香港办事处行政开支0.28亿元。销售费率从FY2017的1.02%增至FY2018(前8个月)的1.95%,主要由于学校营销及招生开支增加所致。2018财年,江西科技、广东白云两所大学产生的销售费用为500万元,白云技师、西安、郑州三所高职学校销售费用共计1320万元。

股权架构:蓝天及白云BVI为一致行动人,合计持股75%

公司由蓝天BVI(由于先生全资拥有)及白云BVI(由谢先生全资拥有)合计持有7.5亿股,同时于果先生及谢可滔先生拥有个人持股各1000万股,两者合计持有75.24%总股本。于先生、谢先生、蓝天BVI及白云BVI订立一致行动人士协议以使彼等于本公司的股权一致。首席执行官喻恺及董事会副主席谢少华女士拥有个人持股1000万股,占比0.5%。

公司亮点:卡位区域优势,内生外延增长潜力大

区位优势:聚焦人口大省,学费政策较为灵活

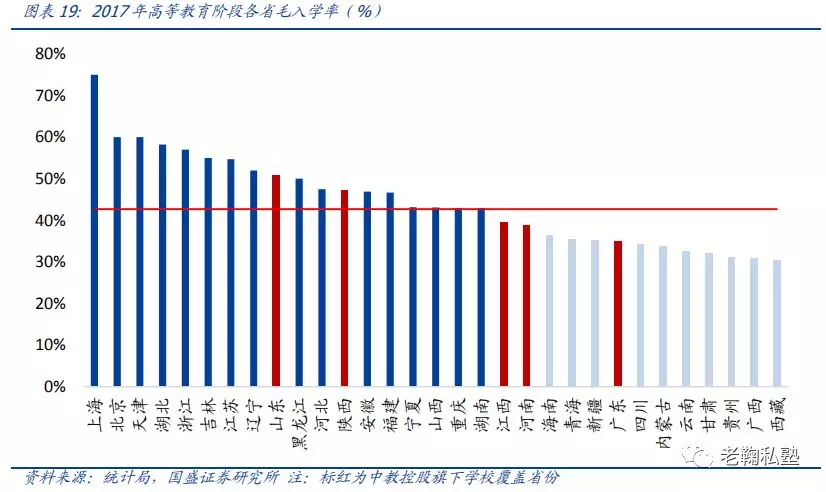

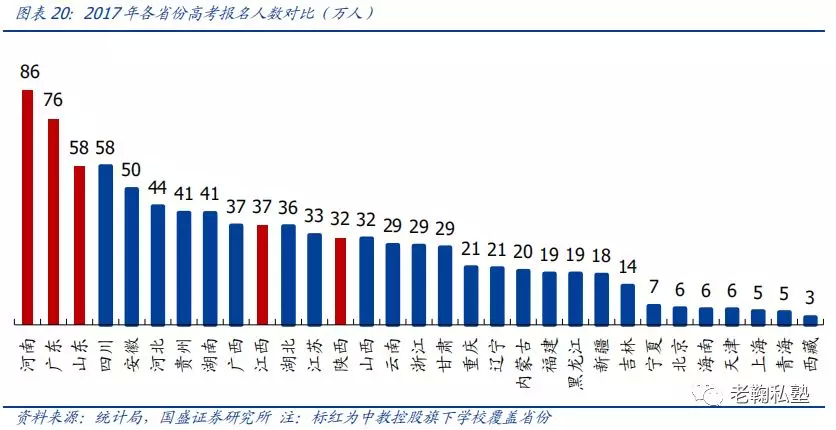

截至2019年3月,公司旗下包含4所本科及4所专科院校(山东济南泉城学院未并表),其中4所分布于广东,其他4所各分布于河南、山东、江西、陕西。公司选取的均为人口基数大、毛入学率低的省份,其中河南、广东、山东为高考报名人数前三的省份,三者的本科毛入学率仅为38.8%、35.1%、50.8%,江西及陕西省毛入学率同样较低,分别为39.5%、47.2%。

此外,广东省作为较早鼓励民办教育的省份,自2007年开放民办高校自主定价,中教旗下广东学校学费定价高、弹性强。根据《广东省物价局、广东省教育厅、广东省财政厅关于进一步规范我省高等学校收费管理的通知》,民办高校学费由学校自主制定,实行备案制度,该制度于2017年开始正式实施。学费标准由民办高校根据市场情况、自身办学条件和各专业的学习培养成本合理确定,报省物价局和省教育厅备案。凡新设立或需要调整学费标准的必须在每年3月底之前,按有关规定办理好备案手续,不报备案的一律不得执行。

质地优异:课程定位精准特色,校企合作广泛

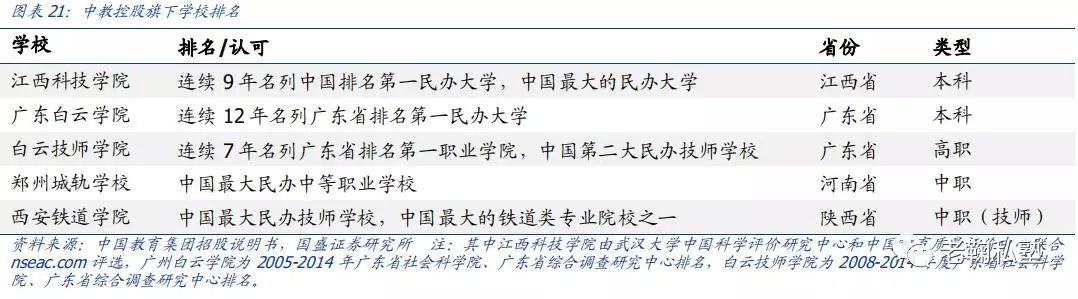

公司拥有规模最大的民办本科院校、规模前两大的民办技师学校,排名跻身全国前列。其中,江西科技学院连续9年全国排名第一民办本科,广州白云连续12年广东省排名第一民办本科,白云技师连续7年排名第一民办技师学院。学校的品牌优势与规模效应为后续招生及定价带来持续竞争力。

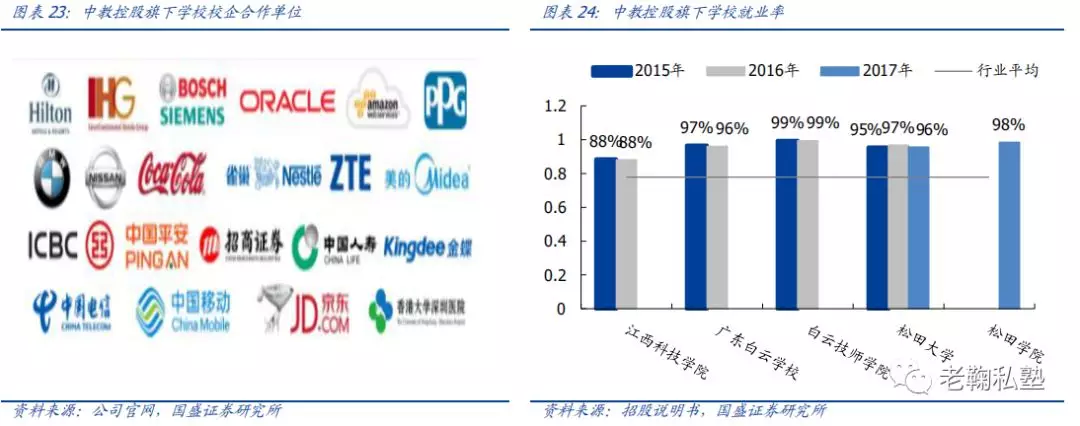

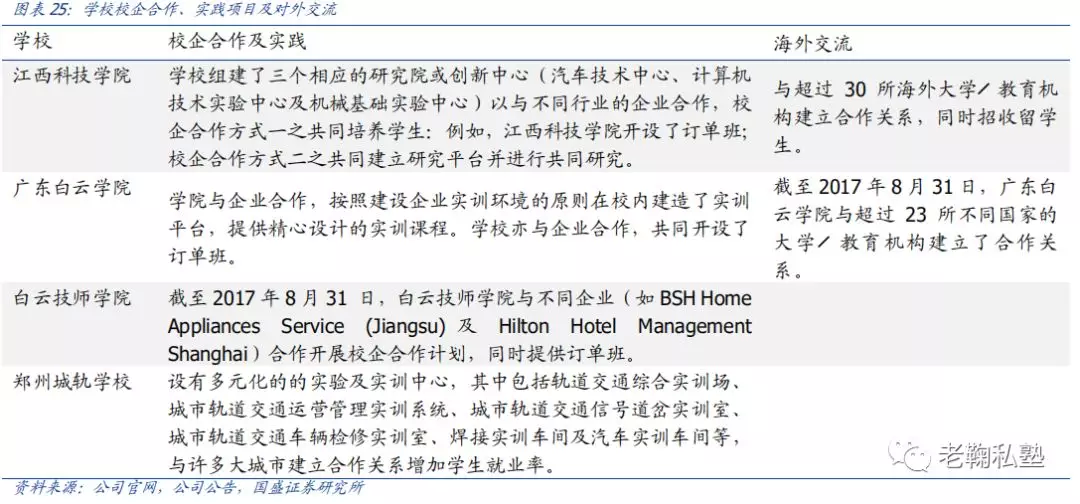

学校就业率高达95%+,校企合作及对外交流紧密。各院校都较为注重校企合作与实践,以江西科技学院为例,学校相继成立汽车技术中心、计算机技术实验中心及机械基础实验中心,实现与不同行业的共同培养,订单班制度入学即锁定就业去向,提前锁定就业率。广州白云学校及白云技师学院学生的就业率高达96.1%/99.4%(2016年披露数据),新收购的松田大学及松田学院,2017年就业率同样高达95.6%/98.4%,行业平均就业率仅为77.8%。

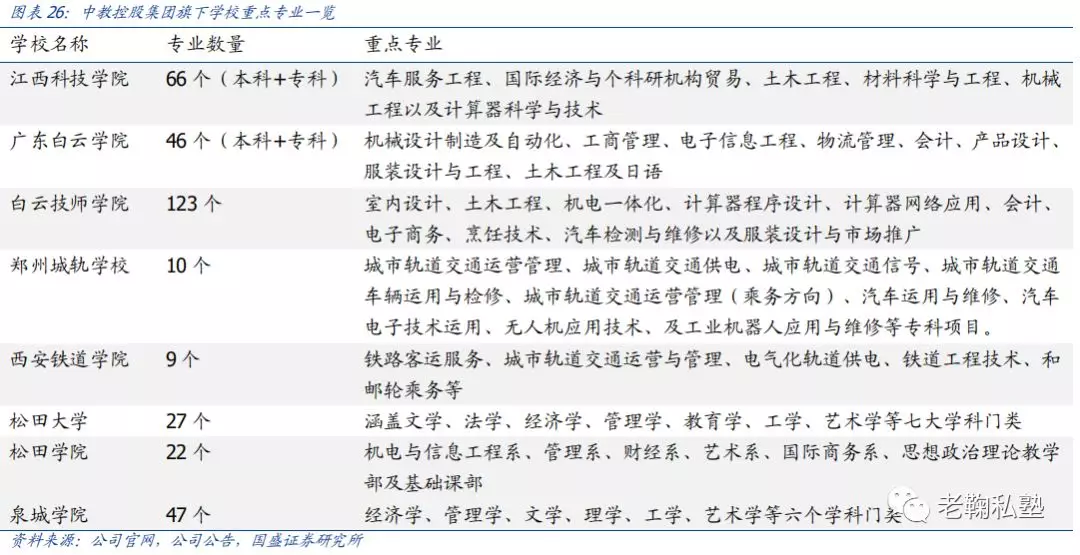

在课程设置方面,本科院校综合专业众多,理工类优势更强,专科院校侧重方向不同,郑州西安轨交专业优势更强。

(1)广州白云学院、松田学院已形成以工为主、经管文法多学科协调发展的办学格局,江西科技学院为综合性本科院校,车辆工程为省级重点学科,机械工程、土木工程、计算机科学与技术为省级特色专业。

(2)郑州城轨学校和西安铁道学院是两所专注于轨道交通类的院校,在国家宏观政策引导及扶持下,中国城市轨道交通在「十三五」期间进入蓬勃发展时期,未来对于该类院校的毕业生市场需求强劲。

(3)松田大学、泉城学院分别为广州大学合作经营的民办本科大学(独立学院)和与济南大学合作经营的独立学院,两所学校的专业涵盖主要为文学、法学、经济学、管理学、工学、艺术学偏文科类方向。

融资优势:有息负债率较低,可转债+产业基金打开多元融资渠道

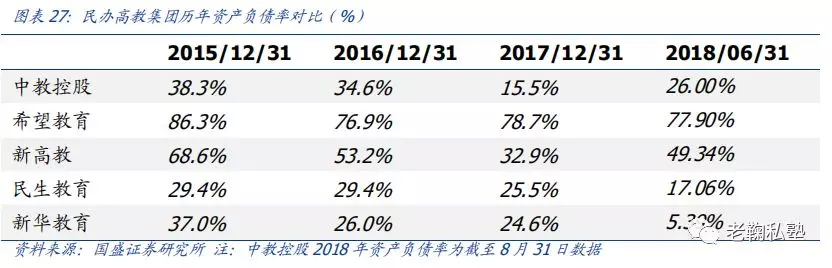

截至2018年8月31日,公司总资产为87.33亿元,资产负债率为26.0%,有息负债1.3亿元,有息负债率仅为1.49%。其中流动资产20.58亿元(银行账户及在手现金为19.07亿元),流动负债17.47亿元(包括10.38亿元合约负债,即预收学费以及2365万递延收入)。与其他高教公司相比,中教的资产负债率相对较低,希望教育及新高教资产负债率达78%、49%,2018年公司资产负债率提升主要由于截至8月31日,学校预收学费较多导致流动负债上升导致。

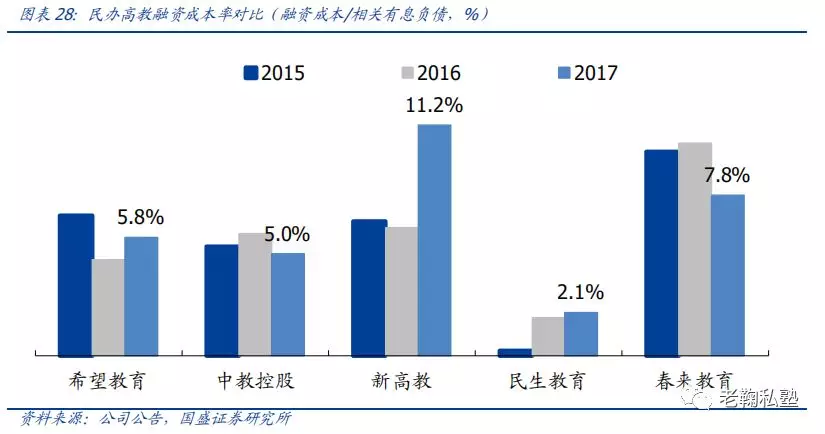

从融资渠道及融资成本来看,公司历年融资成本率在5%-6%,可转债+产业基金打开多元融资渠道。2015-2017年,中教的融资成本率在5%-6%,以2017年为例,公司融资成本即财务开支为2117万,相关银行借款为4.25亿元,融资成本率为4.97%。横向对比其他高教集团,公司的融资成本率处于中位水平。

2018年6月,中教与惠理深圳(惠理集团有限公司子公司)就成立目标资产管理规模为人民币50亿元的中国教育基金订立框架协议,将分别初步出资2.5亿元、3.7亿元。公司同时拥有与世界银行2亿美元的长期贷款额度。

2019年3月22日,公司公告发行3亿美元(约20亿元人民币)可转债,到期期限为5年(到期日至2024年3月28日),利率为2%,转股价为14.69元,溢价30%。按照每股股价14.69港元兑换,占比已发行股本约7.936%,拟将所得款项用于建设已有学校、收购国内学校及本集团的海外发展。

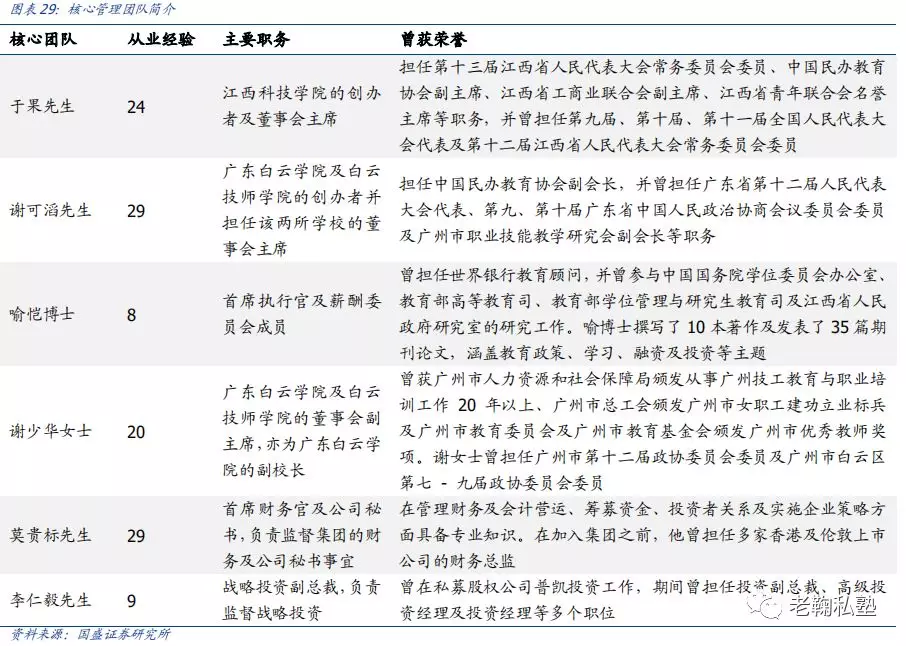

管理优势:从业经验丰富,管理团队稳定

江西科技学院、广东白云学院和白云技师学院的创办者于果先生、谢可滔先生,拥有逾20年以上的教育行业经验,两人自2007年以来始终保持合作关系,核心管理层稳定。首席执行官喻恺博士拥有逾8年从业经验,管理团队还包括首席财务官及公司秘书莫贵标先生和战略投资副总裁李仁毅先生。

公司已形成成熟的投后管理体系,收购后集团工作组进驻学校,工作组由总部学校的核心管理骨干构成,进驻后开展百日计划。除日常规划外,百日计划将成立十个对接组、聚焦25个工作项目指标,包括制定三年发展规划、落实校园基建计划、积极推进系部建设、调整管理组织架构、加强财务审计等核心指标。

盈利预测和估值

盈利预测

收入端,2019财年收入高增长来自松田大学、松田学院(已于2018年9月并表)、泉城大学并表(预计2019年4月并表),2020财年及以后收入增长主要来自广东白云新校区扩建带来的学生数增量以及每年3%-5%的学费上涨。基于以上假设,我们预测2019-2021年,公司总收入分别为20.55/23.69/26.43亿元,同比增速58.79%/15.32%/11.55%。具体各学校营收拆分如下:

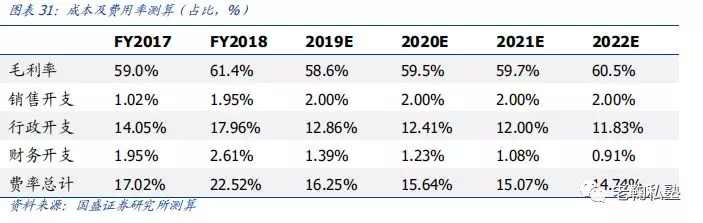

成本及费用端,由于广州白云新校区投入以及松田大学18-20%的管理费,我们预计2019-2021年毛利率维持在58-59%之间,与2017年水平接近,三项费用率伴随营收规模增长有所下降。其中,销售费用维持在2%左右,管理费用率维持在12%-13%,财务费用率分别为1.39%/1.23%/1.08%,三项费用率共计分别为16.3%/15.6%/15.1%。

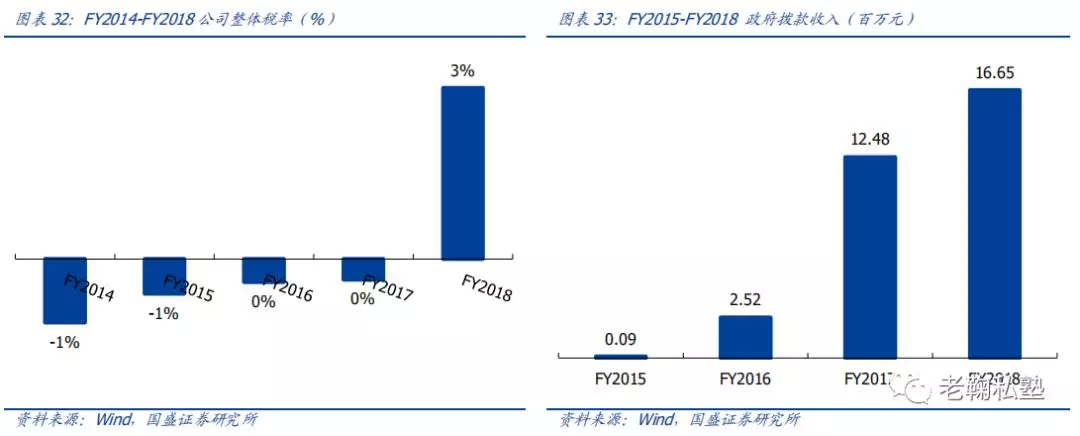

在税率及补贴方面,公司历年税率在0%-3%,政府拨款2015-2016年较少,2017-2018财年在2000万以内,主要来自采购实验室仪器及设备,预计公司过渡期内税率在5%,2023年及以后在15%,政府补贴维持在2000万左右,对利润影响较小。

在土地方面,中教控股旗下土地共计160.90万平方米,其中划拨土地150.74万平米,土地集中在广州、南昌市。由于教育用地价格仅为商业用地的十分之一,预计后续补缴土地出让金的幅度较小,并且可以分期补缴,以缓解现金流压力。目前各地方相关出让金补缴政策和定价尚未明确,考虑到摊销年限较长(50年),根据现有公司划拨土地情况估算年均变化量在1000万元左右,对净利润影响较小。

综上,预计2019-2021财年净利润分别为8.44/10.19/11.53亿元,同比增长43.5%/20.7%/13.2%(2019财年净利润增速为相对2018完整财年调整后净利润计算),对应EPS 0.42/0.50/0.57元人民币。

估值与投资建议

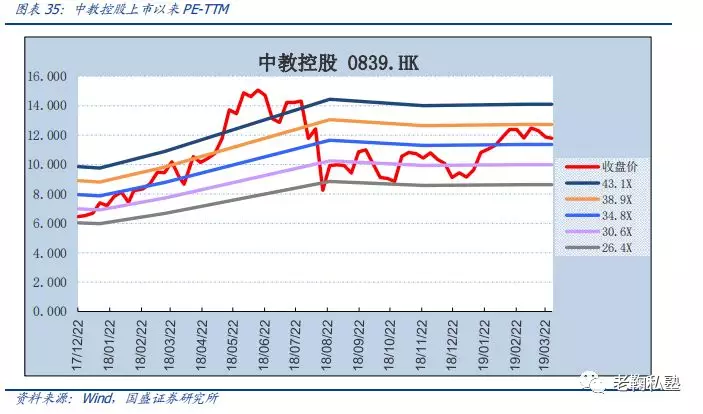

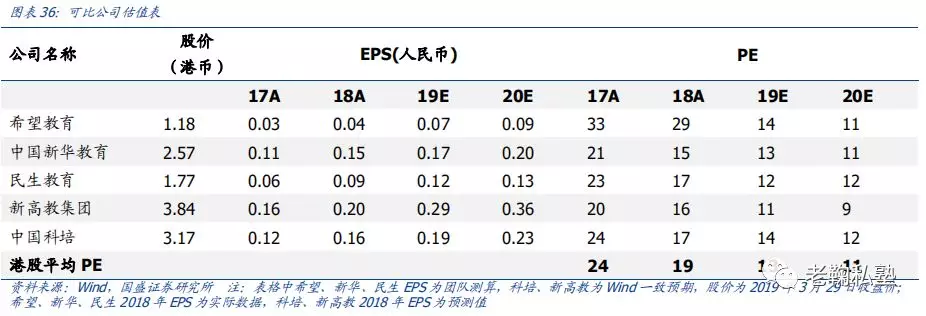

相对估值:中教控股历史平均估值中枢在25-35倍,显著高于港股同业公司平均15倍左右的估值水平,主要得益于公司享有在规模体量的龙头估值溢价,以及流动性溢价(公司2018年9月10日进入沪港通、2018年3月5日进入深港通)。

投资建议:公司作为规模最大的民办高教上市公司,有望利用规模优势、融资优势及管理优势持续扩张高教版图,享受行业整合红利。公司于2018年调整财年,由原有12月31日调整至8月31日,考虑到松田学校和泉城学院于2019财年相继并表,我们预计2019-2021财年净利润分别为8.44/10.19/11.53亿元,同增43.5%/20.7%/13.2%,对应EPS 0.42/0.50/0.57元人民币。当前股价11.94港币,对应2019年估值24倍,首次覆盖给予“增持”评级。

附录:学校介绍

江西科技学院:

该校获教育部批准于1999年以民办蓝天职业技术学院的名义成立。于2005年,学校获教育部批准开设普通本科课程,并于2012年更名为江西科技学院。于2014年,经省级教育部门批准,学校成为江西省教育综合改革试点两所高校之一及唯一一所民办学校。根据中国科学评价研究中心、武汉大学中国教育质量评价中心联合中国科教评价网(nseac.com)有关全国民办大学的排名,江西科技学院自2009年起至今连续蝉联榜首。该校连续9年名列中国排名第一民办大学,就在校学生而言,为中国最大的民办大学。

2018-2019学年,学院在校生数约为3.7万人,设有12个学院及15个科研机构,开设66个专业(包括35个本科专业和31个专科专业),包括:汽车服务工程、国际经济与 个科研机构贸易、土木工程、材料科学与工程、机械工程以及计算器科学与技术,各年就业率都超过88%。学校与超过30所海外大学╱教育机构建立合作关系,同时招收留学生。

广东白云学院:

该校获教育部批准于1999年以民办白云职业技术学院的名义成立。于 2005年,广东白云学院在广东白云职业技术学院的基础上组建成立,成为广东省首批两所民办本科院校之一,并以应用技术型大学为定位。该校连续12年名列广东省排名第一民办大学。截至2017年8月31日,广东白云学院与超过23所海内外大学╱教育机构建立了合作关系。

2018-2019学年,学院在校生共计2.7万人,16个学院及6个科研机构开设45个普通本科课程及1个普通专科课程 ,包括机械设计制造及自动化、工商管理、电子信息工程、物流管理、会计、产品设计、服装设计与工程、土木工程及日语,各年就业率超过96%。

广东白云学院新校区位于广东省广州市锺落潭,占地面积达48.9万平方米,于2018年7月开始建设,校区建设分为两期,第一期将在2019年完成,学生容量高达8,000名。第二期计划于2021年完成,其学生容量高达1.8万名。新校区预计将于2019年9月招生,首届招生人数2000名。

白云技师学院:

该校获广州市人民政府及广东省劳动厅批准于1996年以广州白云工商技工学校的名义成立。于2005年,获广东省劳动和社会保障厅批准成立为白云技师学院。于2017年8月14日,集团取得了白云技师学院的控制权。该校连续7年名列广东省排名第一职业学院,为中国第二大民办技工学校。

该校于2007年12月与江西科技学院订立独家服务协议,依托其教育能力和领先地位,促进和推动了多项成功的校企合作。截至2017年8月31 日,白云技师学院与不同企业(如BSH Home Appliances Service (Jiangsu)及Hilton Hotel Management Shanghai)合作开展校企合作计划同时提供订单班。

截止2018年8月31日,学院在校生共计13,420人,学院教学领域广泛,有9个学系及1个科研机构,开了108个职业教育课程,包括室内设计、土 木工程、机电一体化、计算器程序设计、计算器网络应用、会计、电子商务、烹饪技术、汽车检测与维修以及服装设计与市场推广,各年就业率超过99%。

郑州城轨学校:

该校经郑州市教育局批淮于2010年成立,并获纳入省统招计划。占地面积约635亩,建筑面积超过25万平方米。就在校学生而言,为中国最大民办中等职业学校。

该校设有多元化的的实验及实训中心,其中包括轨道交通综合实训场、城市轨道交通运营管理实训系统、城市轨道交通信号道岔实训室、城市轨道交通车辆检修实训室、焊接实训车间及汽车实训车间等,为学生提供完备学习设施及高效益的培训,并满足市场对城市轨道交通行业技术员及专家的需求。同时该校已与许多大城市建立合作关系(如北京、上海、深圳、广州及天津等)以增加毕业生就业机会。

2018-2019学年,学院在校生共计2.7万人,开设有城市轨道交通运营管理、城市 轨道交通供电、城市轨道交通信号、城市轨道交通车辆运用与检修、城市轨道交通运营 管理(乘务方向)、汽车运用与维修、汽车电子技术运用、无人机应用技术、及工业机器 人应用与维修等专科项目。

西安铁道学院:该校前身是西安数位科技专修学院创办于2006年。于2015年,西安学校经陕西省人力资源和社会保障厅批淮,变更为西安铁道技师学院。西安学校是培养轨道交通类事业人才的技工技师学院。2018-2019学年,学院在校生共计2.7万人,主要提供轨道交通类的课程,为中国在校人数最大的民办技工学校。

松田大学:该校是经教育部2004年4月批淮成立,由松田公司与广州大学合作经营的民办独立学院。松田大学获广州日报颁授「改革开放三十周年广东最具竞争力独立学院奖」。该校设有8系3部,电气与汽车工程系、电脑科学与技术系、管理学系、经济学系、法政系、外语系、艺术系、社会体育系、通识教学部、社会科学部和大学英语教学部。截止2018年8月31日,学院在校生共计约8,700人。

松田学院:

该校是经广东省人民政府批淮设立,并报国家教育部备案的民办全日制普通高等职业学院,于2007年开始招生。根据2012年广东省教育厅委托编制的报告,于省内职业学院中,松田学院毕业生的就业现状满意度为最高。2017年,毕业生的初次就业率约达98.44%。

截止2018年8月31日,学院在校生共计约3,300人,设有5系2部:机电与信息工程系、管理系、财经系、艺术系、国际商务系、思想政治理论教学部及基础课。

泉城学院:该校为教育部于2005年批淮成立并由目标公司与济南大学合作经营的独立学院,在山东省民办高校和独立学院排名第一。学校设有38个本科专业,9个专科专业,覆盖经济学、管理学、文学、理学、工学、艺术学等6个学科门类。截止2018年8月31日,学院在校生共计有8,529人,其中本科生6924人(81%)。2018年泉城大学的录取分数高于当地录取标准21分(理科)和17分(文科)。

风险提示

政策风险:《民促法》终稿尚未落地,存在政策不确定风险。

收购进度不达预期:收购整合过程复杂且耗时较长,并表时间不确定;不妥善的规划和实施可能导致收购整合效果不达预期。

公司经营及盈利能力不达预期:新校学生招生情况不理想、老校学生增速放缓、利用率下降,成本端投入较高影响当期业绩。