本文来自微信公众号“涂说天下”。原标题为“3月销售有序复苏,房企表现不一”。

投资要点:

3月销售强势复苏,单月同比转正。从3月单月情况来看,TOP100房企实现操盘口径销售金额8284亿元,环比上升85.2%,同比上升11.5%,同比增速转正。3月权益销售金额为6780亿元,环比上升72.6%,同比上升13.6%,同比增速转正。从2019年1-3月操盘口径销售金额来看,TOP1-10房企下滑幅度最大,同比下滑达到8.3%;TOP11-20次之,同比下滑幅度达到7.9%;TOP21-30第三,同比下滑6.9%。1-3月TOP100房企操盘口径销售金额累计同比增速较1-2月跌幅收窄。从2019年1-3月权益销售金额来看,TOP11-20房企同比下滑幅度最大,达到7.1%;TOP1-10同比下滑幅度次之,达到4.0%;TOP21-30房企同比小幅增长0.5%;TOP31-50实现同比大幅增长14.2%;TOP51-100房企同比小幅增长0.2%。

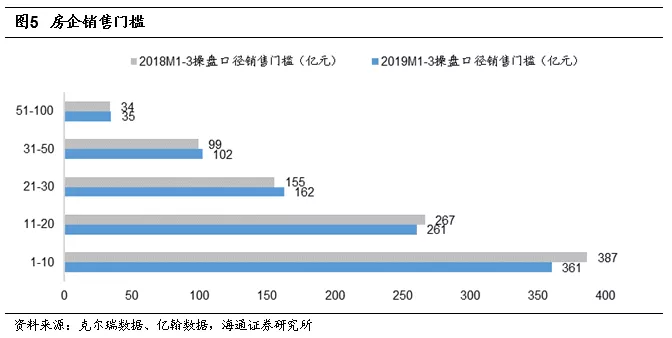

除10强和20强之外,其他梯队销售门槛不同程度上升。对比18年和19年3月单月操盘口径销售门槛来看,10强的门槛从387亿元下降至361亿元,降幅为6.8%;20强门槛从267亿元下降至261亿元,降幅为2.2%;30强门槛155亿元上升至162亿元,涨幅为4.5%;50强门槛从99亿元上升至102亿元,涨幅为2.8%;100强门槛从34亿元提升至35亿元,增幅为1.8%。从门槛值来看,除了10强和20强门槛小幅下滑以外,其他梯队均出现不同程度上升,30强门槛上升幅度最大。

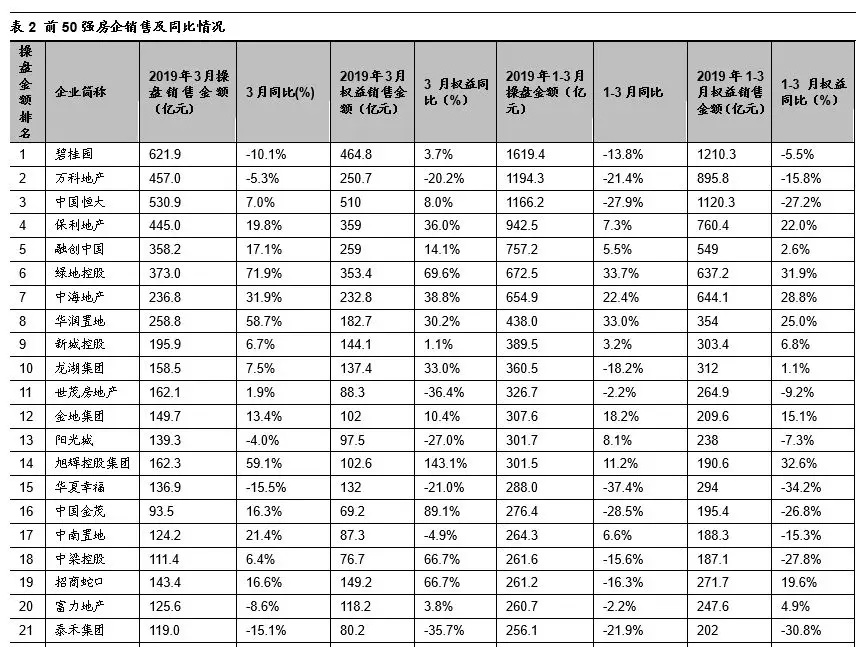

3月房企销售整体复苏,过六成房企同比正增长。从2019年3月单月同比增速来看,前50强房企有数据的房企是49家,同比正增长33家。前三位中碧桂园同比下滑10.1%,万科同比下滑5.3%,中国恒大同比增长7.0%。第4-10位中,绿地控股同比增长71.9%,华润置地同比增长58.7%,中海地产同比增长31.9%,保利地产同比增长19.8%,融创中国同比增长17.1%,新城控股同比增长6.7%,龙湖集团同比增长7.5%。11-20强中,阳光城同比下滑4.0%,华夏幸福同比下滑15.5%,其余均实现同比正增长。21-30强中,泰禾集团同比下滑15.1%,绿城中国同比下滑0.8%,金科股份同比下滑 7.0%,祥生地产同比下滑27.1%,其余均实现同比正增长。

投资建议:“开发蓝筹+交易链”,板块2019年2Q优势明显。1)行业基本面:2018年4月开始全面降杠杆,5月开始大部分房企销售受冲击,8月开发商出现降价,后续4Q整体销售平平。从基数效应看,2019年2Q开始,各大龙头公司增速有望触底回升。当前蓝筹销售跑输行业,不符合历史规律。2)财报期:考虑去年销售增速和财务控制能力,蓝筹年报和一季报整体预期稳定,属市场中相对表现优异群体。后续评级和融资能力进一步优化,有利保障价格平稳下整体毛利率稳定。3)继续看好蓝筹开发+交易链组合:包括蓝筹开发-万科A、保利地产、招商蛇口、新城控股、华夏幸福、中南建设、光大嘉宝;地产交易链(我爱我家、国创高新、世联行、易居企业控股)、主题长三角一体化(上实发展)。

风险提示:行业面临基本面下行风险。

正文

1、3月销售有序复苏,单月同比转正

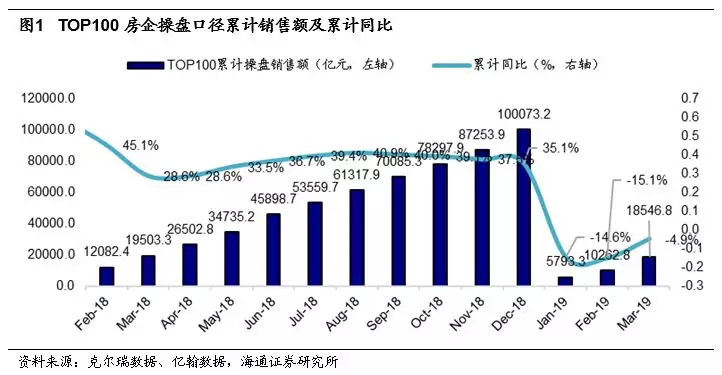

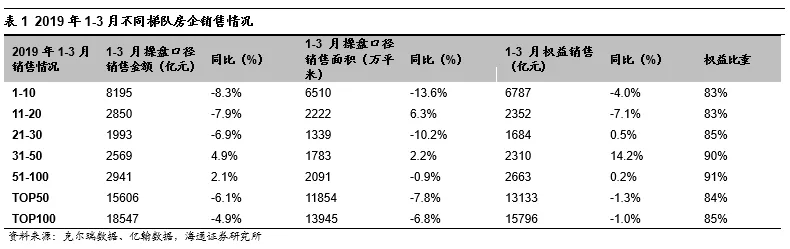

根据克尔瑞和亿翰公布的2019年1-3月销售业绩排行榜数据,前100强房企操盘口径[1]销售金额达到18547亿元,同比上年下滑4.9%;权益[2]金额达到15796亿元,同比上年下滑1.0%;权益比85%。2019年1-3月前50强房企操盘口径销售金额达到15606亿元,同比上年下滑6.1%;权益金额达到13133亿元,同比下滑1.3%;权益比84%。2019年1-3月百强房企销售情况表现不一,其中操盘口径销售金额1-10强同比下滑8.3%,11-20强同比下滑7.9%,21-30强同比下滑6.9%,而31-50强同比上升4.9%,51-100强同比上升2.1%。

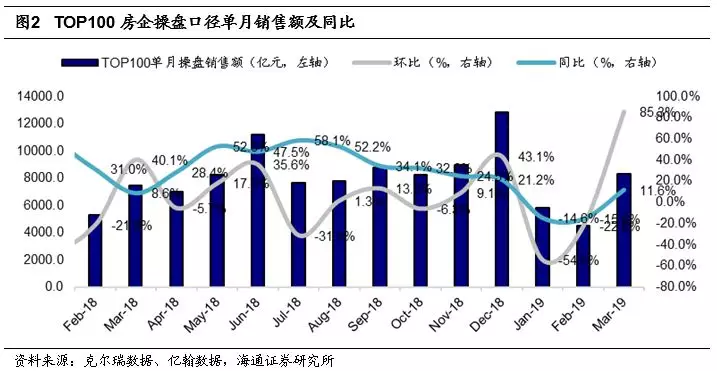

从3月单月情况来看,TOP100房企实现操盘口径销售金额8284亿元,环比上升85.2%,同比上升11.5%,同比增速转正。3月权益销售金额为6780亿元,环比上升72.6%,同比上升13.6%,同比增速转正。

从不同梯队房企的销售情况来看,2019年1-3月TOP1-10的房企实现操盘口径销售金额8195亿元,同比下滑8.3%;操盘口径销售面积6510万平米,同比下滑13.6%;权益销售金额6787亿元,同比下滑4%,权益比重83%。

2019年1-3月TOP11-20房企实现操盘口径销售金额2850亿元,同比下滑7.9%;操盘口径销售面积2222万平米,同比上升6.3%;权益销售金额2352亿元,同比下滑7.1%,权益比重83%。

2019年1-3月TOP21-30房企实现操盘口径销售金额1993亿元,同比下滑6.9%;操盘口径销售面积1339万平米,同比下滑10.2%;权益销售金额1684亿元,同比上升0.5%,权益比重85%。

2019年1-3月TOP31-50房企实现操盘口径销售金额2569亿元,同比上升4.9%;操盘口径销售面积1783万平米,同比上升2.2%;权益销售金额2310亿元,同比上升14.2%,权益比重90%。

从2019年1-3月操盘口径销售金额来看,TOP1-10房企下滑幅度最大,同比下滑达到8.3%;TOP11-20次之,同比下滑幅度达到7.9%;TOP21-30第三,同比下滑6.9%。1-3月TOP100房企累计同比增速较1-2月跌幅收窄。

从2019年1-3月权益销售金额来看,TOP11-20房企同比下滑幅度最大,达到7.1%;TOP1-10同比下滑幅度次之,达到4.0%;TOP21-30房企同比小幅增长0.5%;TOP31-50实现同比大幅增长14.2%;TOP51-100房企同比小幅增长0.2%。

对比18年和19年3月单月操盘口径销售门槛来看,10强的门槛从387亿元下降至361亿元,降幅为6.8%;20强门槛从267亿元下降至261亿元,降幅为2.2%;30强门槛155亿元上升至162亿元,涨幅为4.5%;50强门槛从99亿元上升至102亿元,涨幅为2.8%;100强门槛从34亿元提升至35亿元,增幅为1.8%。从门槛值来看,除了10强和20强门槛小幅下滑以外,其他梯队均出现不同程度上升,30强门槛上升幅度最大。

2、3月房企销售整体复苏,过六成房企同比正增长

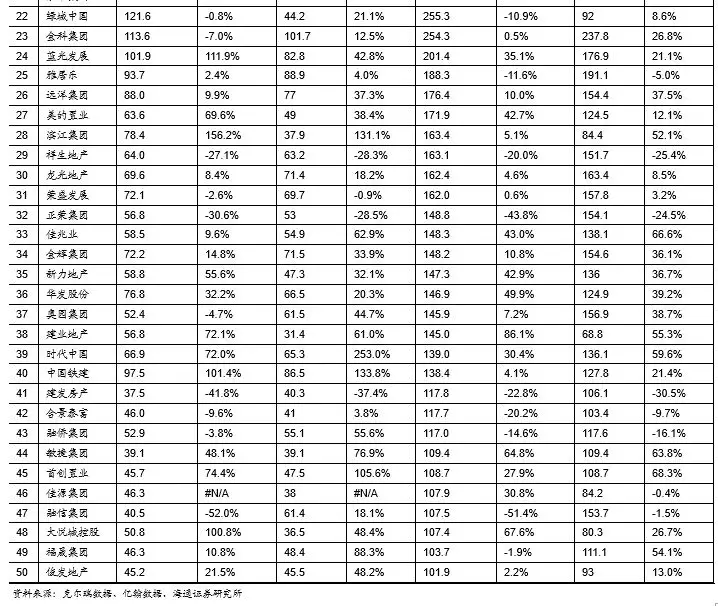

从2019年3月单月情况来看,碧桂园操盘销售金额单月超过600亿元,万科地产、中国恒大、保利地产单月超400亿元,融创中国、绿地控股、中海地产、华润置地单月销售金额超过200亿元,新城控股、龙湖集团、世茂房地产、金地集团、阳光城、旭辉控股集团、华夏幸福、中南置地、中梁控股、招商蛇口、富力地产、泰禾集团、绿城中国、金科股份、蓝光发展单月销售超过100亿元,中国金茂、雅居乐、远洋集团、美的置业、滨江集团、祥生地产、龙光地产、荣盛发展、正荣集团、佳兆业、金辉集团、新力地产、华发股份、奥园集团、建业地产、时代中国、中国铁建、融侨集团、大悦城控股单月销售超过50亿元。

从2019年3月单月同比增速来看,前50强房企有数据的房企是49家,同比正增长33家。前三位中碧桂园同比下滑10.1%,万科同比下滑5.3%,中国恒大同比增长7.0%。第4-10位中,绿地控股同比增长71.9%,华润置地同比增长58.7%,中海地产同比增长31.9%,保利地产同比增长19.8%,融创中国同比增长17.1%,新城控股同比增长6.7%,龙湖集团同比增长7.5%。11-20强中,阳光城同比下滑4.0%,华夏幸福同比下滑15.5%,其余均实现同比正增长。21-30强中,泰禾集团同比下滑15.1%,绿城中国同比下滑0.8%,金科股份同比下滑 7.0%,祥生地产同比下滑27.1%,其余均实现同比正增长。

3、投资建议

投资建议:“开发蓝筹+交易链”,板块2019年2Q优势明显。

1)行业基本面:2018年4月开始全面降杠杆,5月开始大部分房企销售受冲击,8月开发商出现降价,后续4Q整体销售平平。从基数效应看,2019年2Q开始,各大龙头公司增速有望触底回升。当前蓝筹销售跑输行业,不符合历史规律。

2)财报期:考虑去年销售增速和财务控制能力,蓝筹年报和一季报整体预期稳定,属市场中相对表现优异群体。后续评级和融资能力进一步优化,有利保障价格平稳下整体毛利率稳定。

3)继续看好蓝筹开发+交易链组合:包括蓝筹开发-万科A、保利地产、招商蛇口、新城控股、华夏幸福、中南建设、光大嘉宝;地产交易链(我爱我家、国创高新、世联行、易居企业控股)、主题长三角一体化(上实发展)。

4、风险提示

行业面临基本面下行风险。