本文来自“EBSCN交运”,作者为程新星、陆达,本文观点不代表智通财经观点。

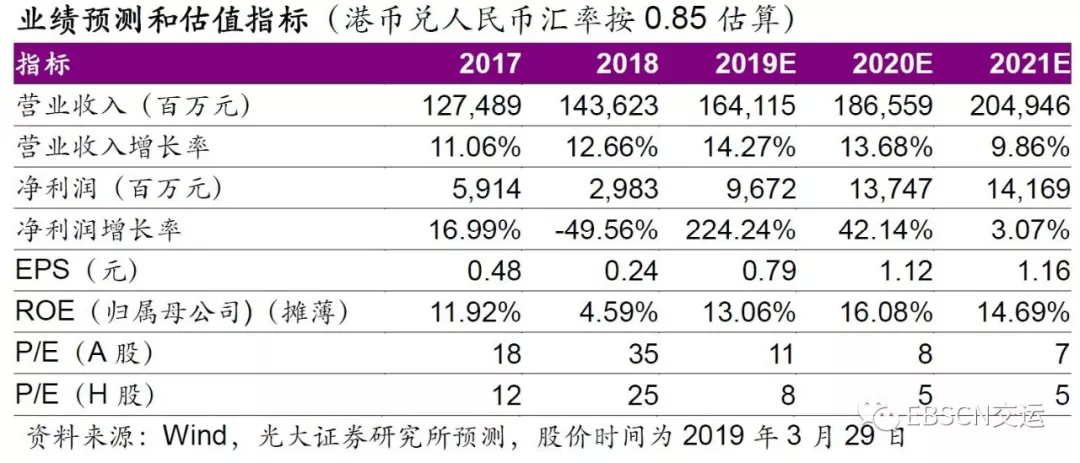

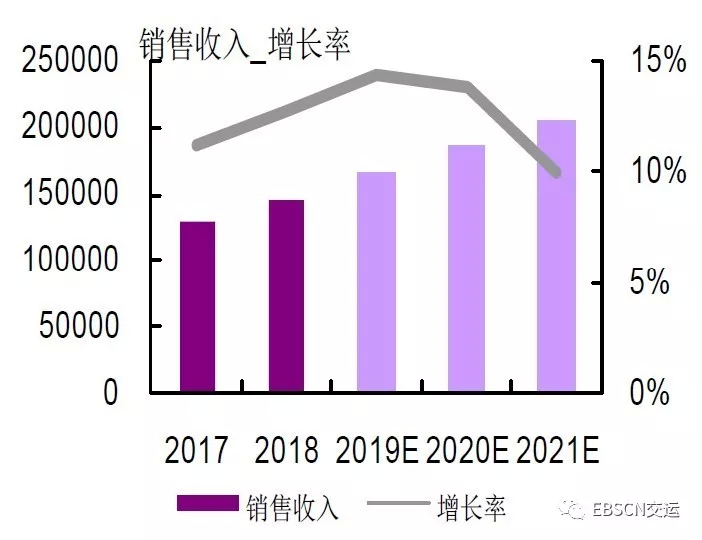

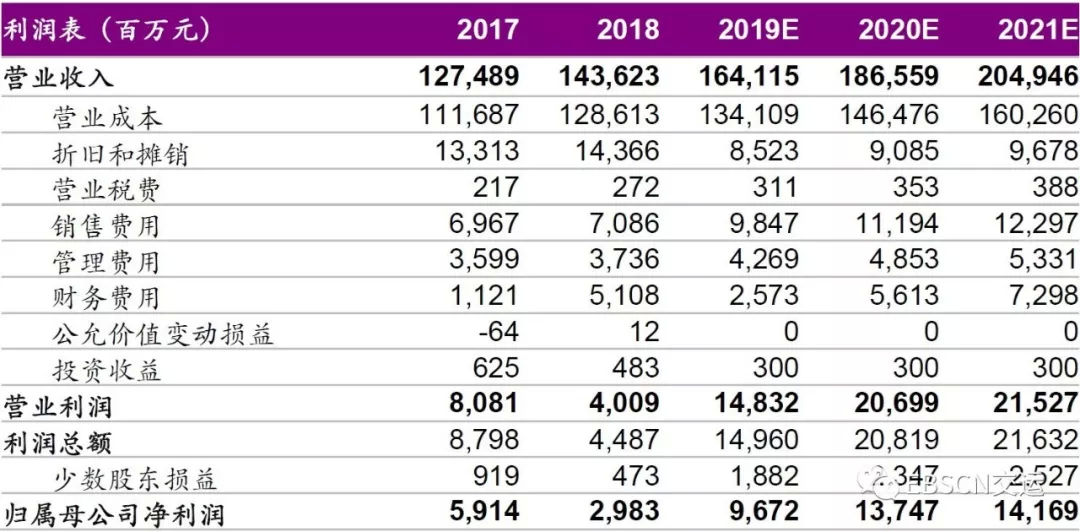

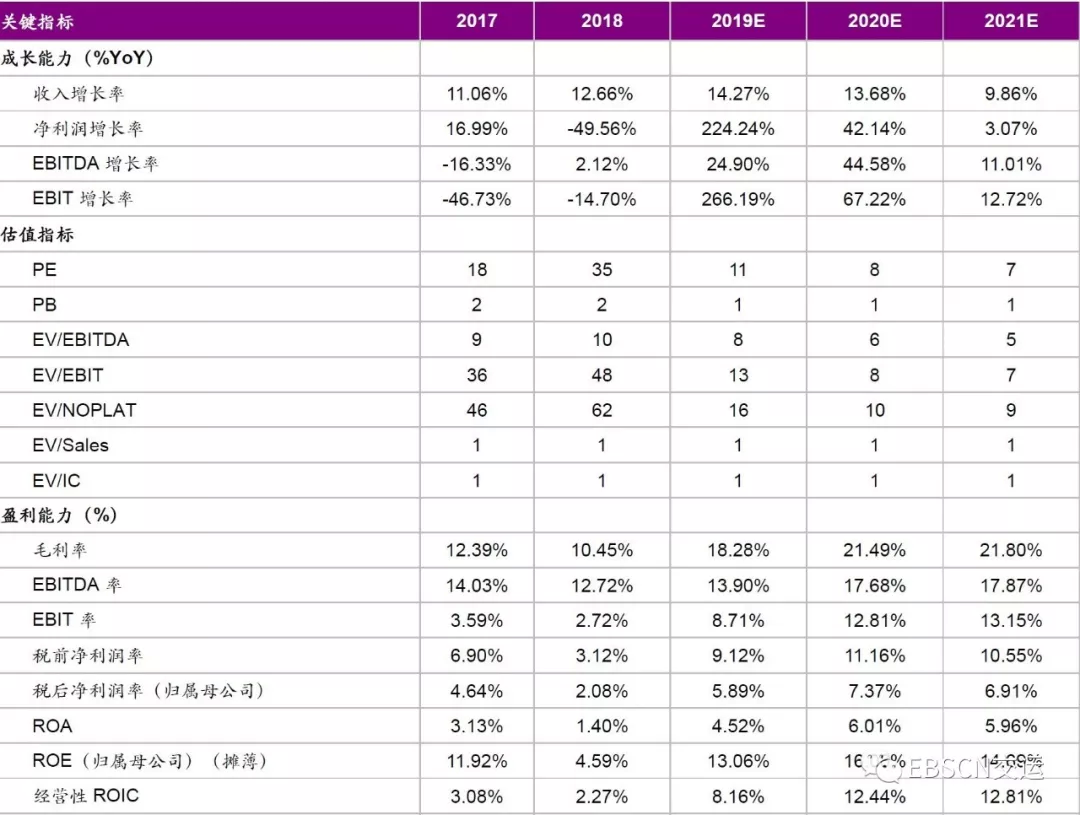

事件:南航公司发布2018年业绩。公司18年收入达到1436.23亿,同比增加12.66%;归母净利润为29.83亿,同比减少49.56%,同时公司公告拟每10股派息0.05元(含税),分红率约20.55%,较前两年略微提升。

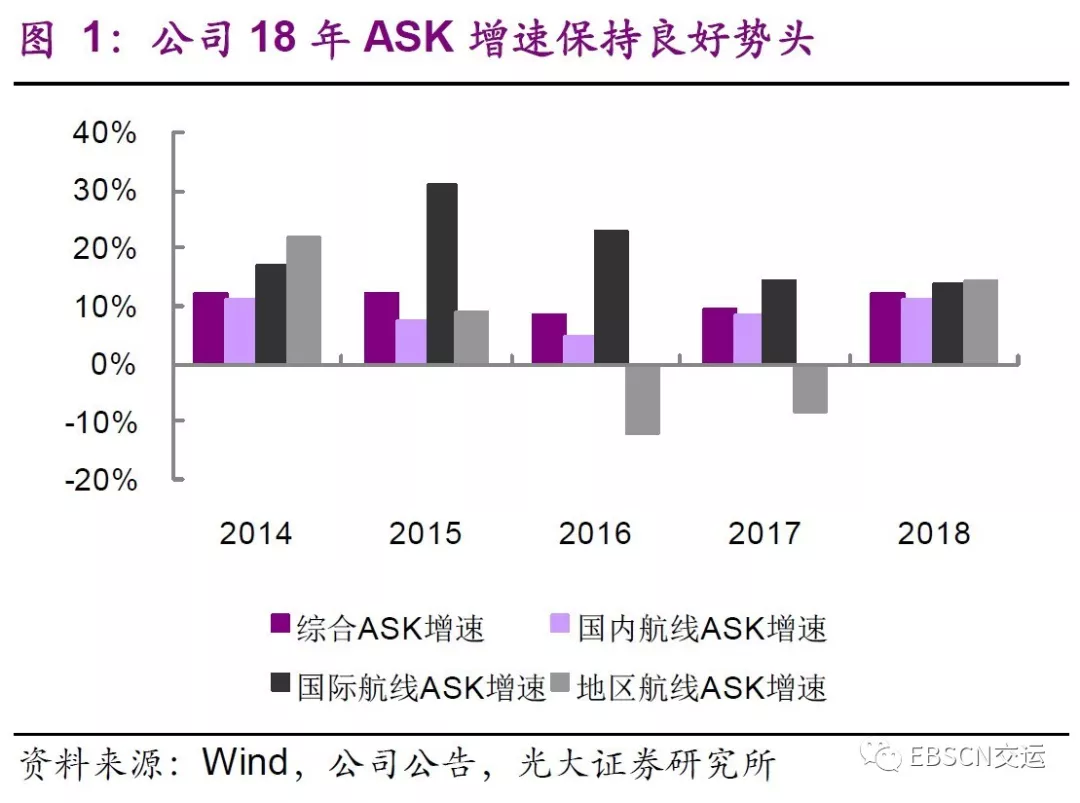

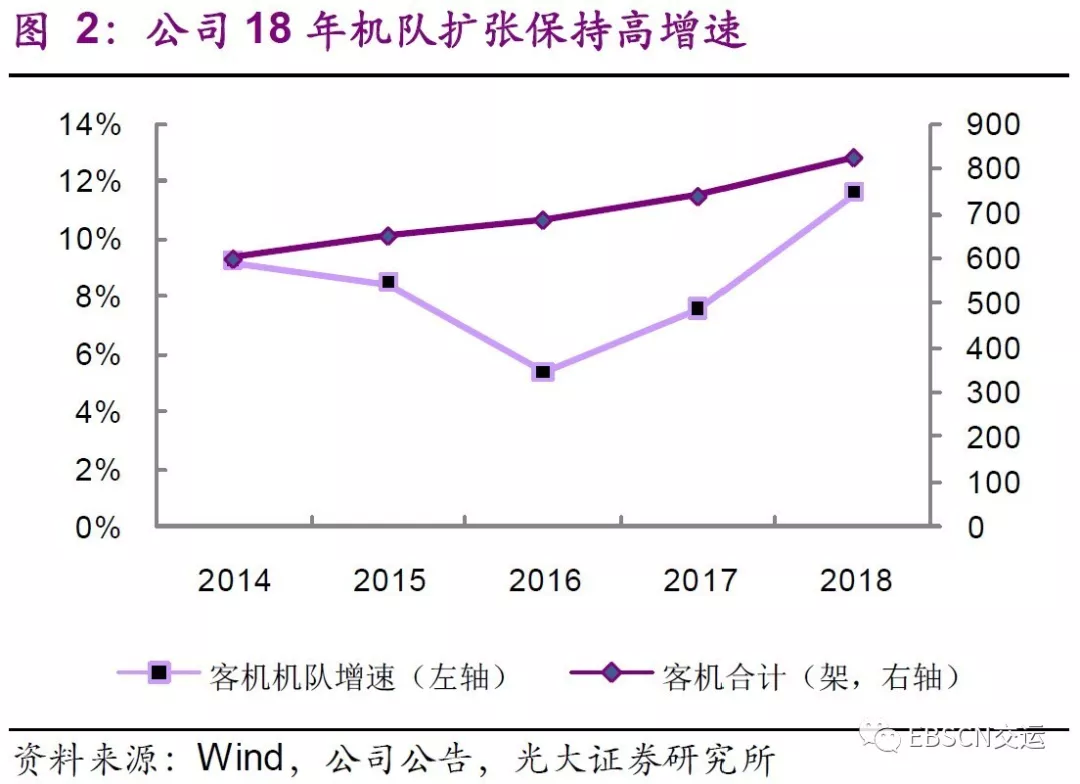

机队高速增长带动ASK增长。公司全年投放3,144亿可用座公里(ASK),同比增加12.03%,增速创三年来新高,公司2018年底共运营826架客机,比2017同期同比增加11.62%,增速创五年来新高,公司机队的快速扩张支撑了公司ASK的快速提升。

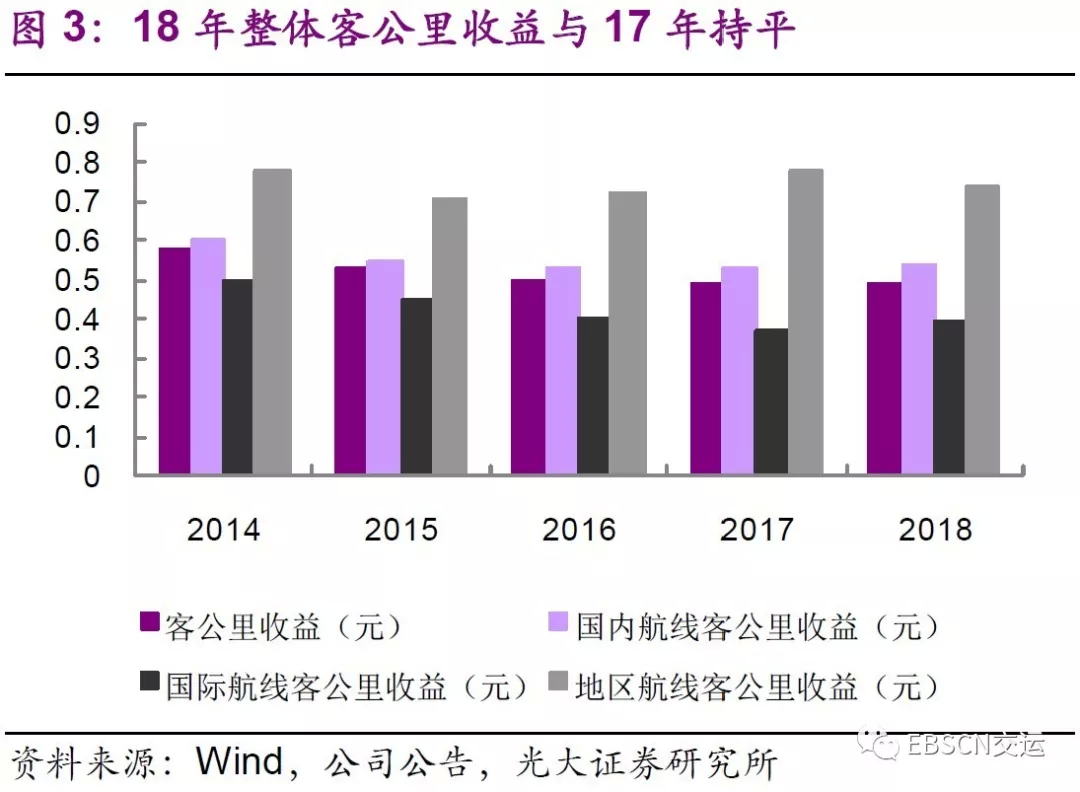

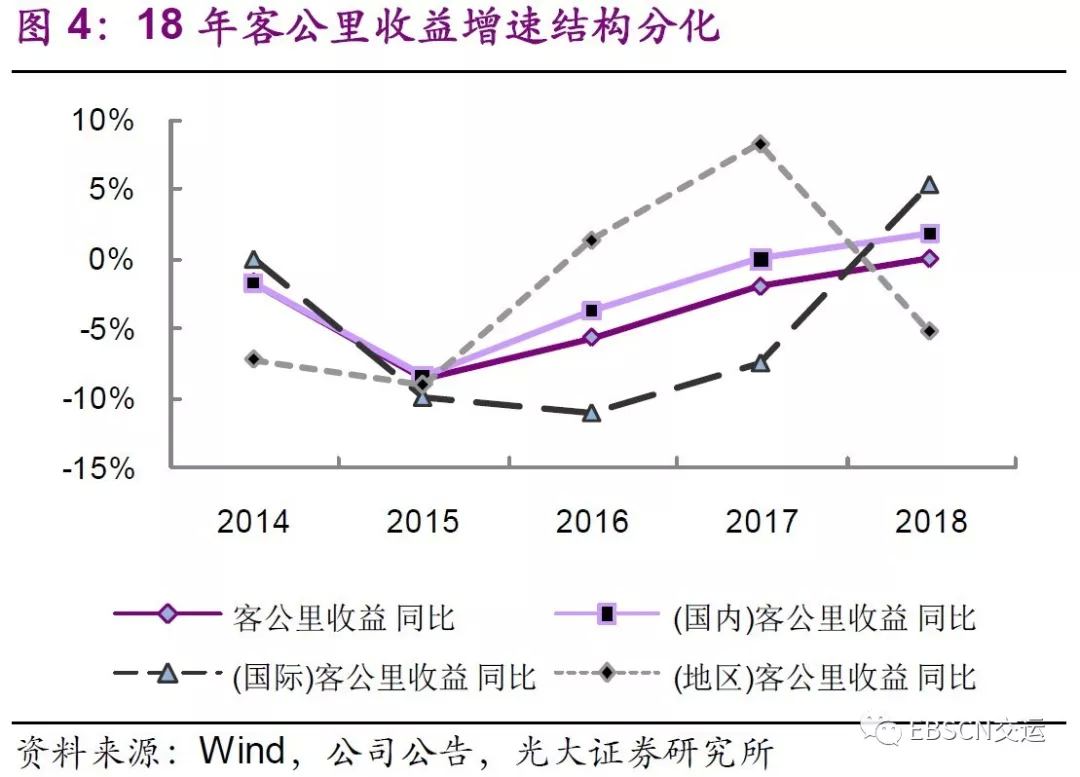

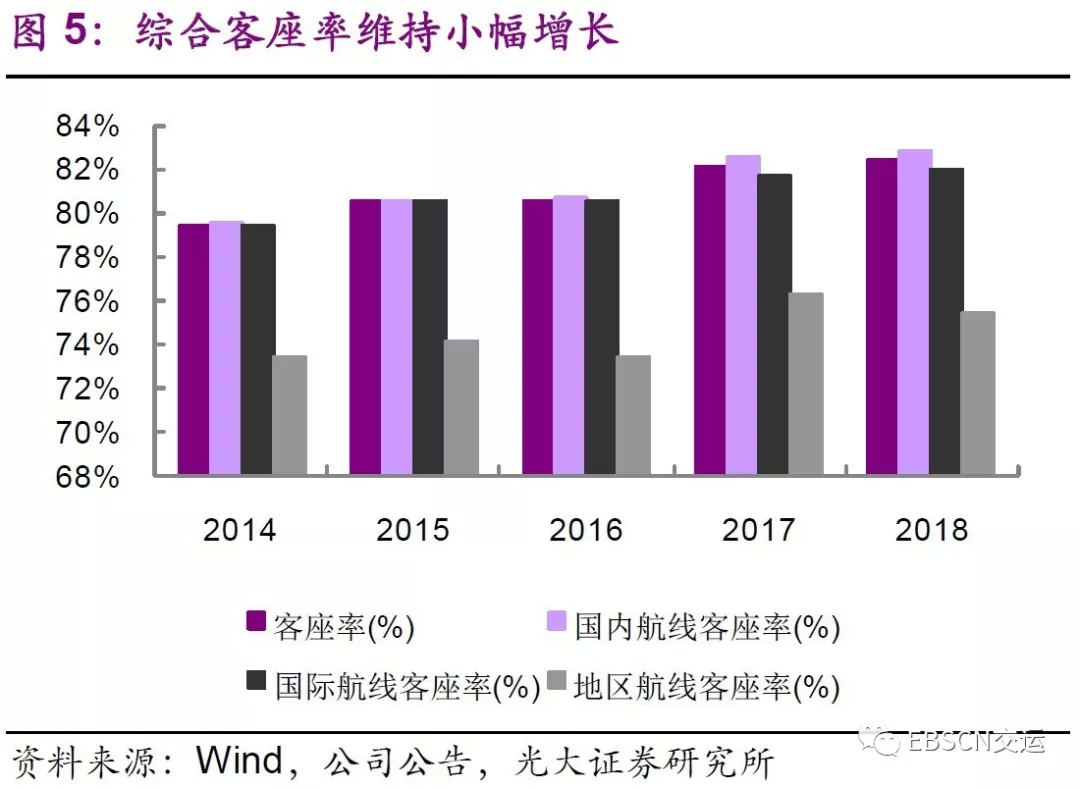

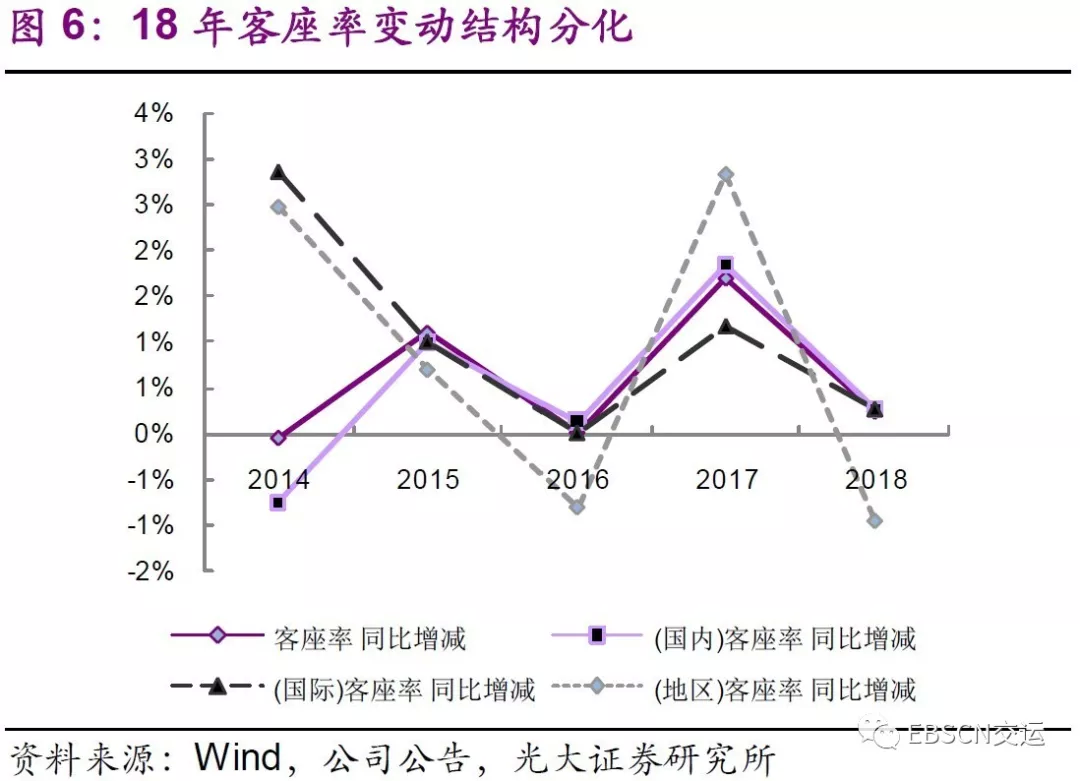

客公里收益、客座率保持稳定。公司18年客公里收益与上年持平,其中国内航线受益于部分航线机票价格上限提升,客公里收益同比提升1.89%,国际航线客公里收益改善明显,同比上涨5.41%;公司18年综合客座率为82.44%,同比增加0.23pct,其中国内航线、国际航线客座率都实现上涨,分别同比增加0.25pct、0.26pct,地区航线客座率出现下跌,同比减少0.96pct。地区航线客公里收益、客座率下降是受地区航线ASK增速由负转正影响。

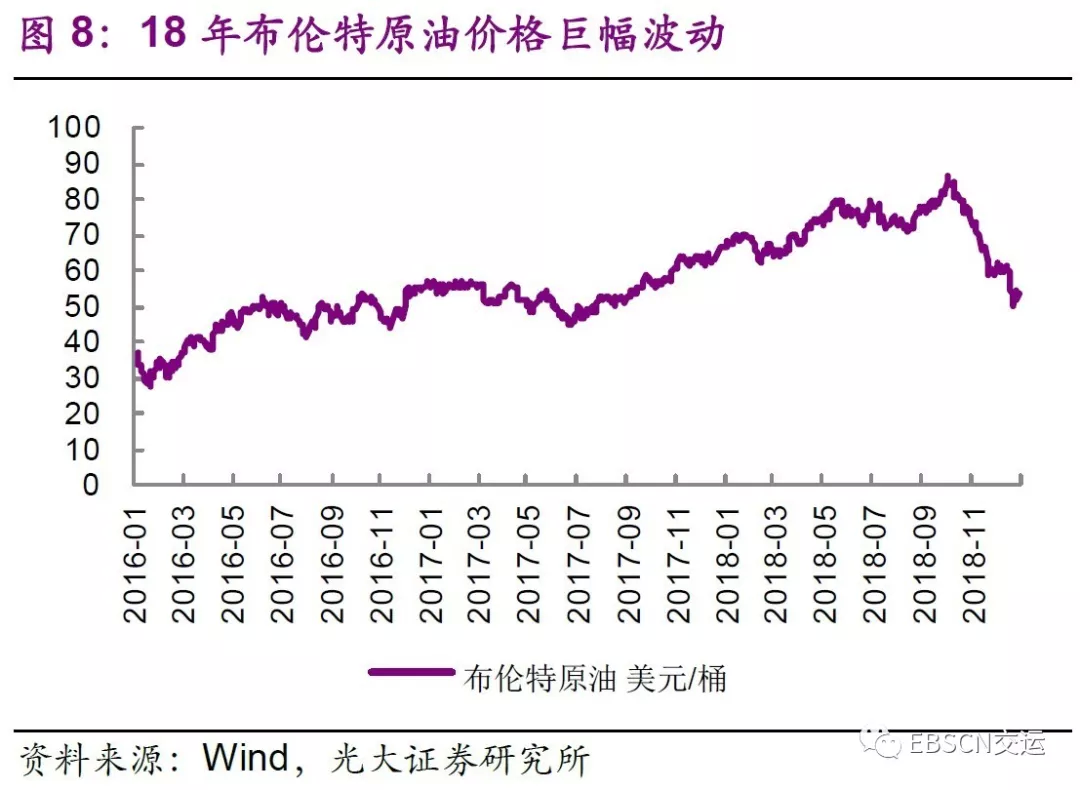

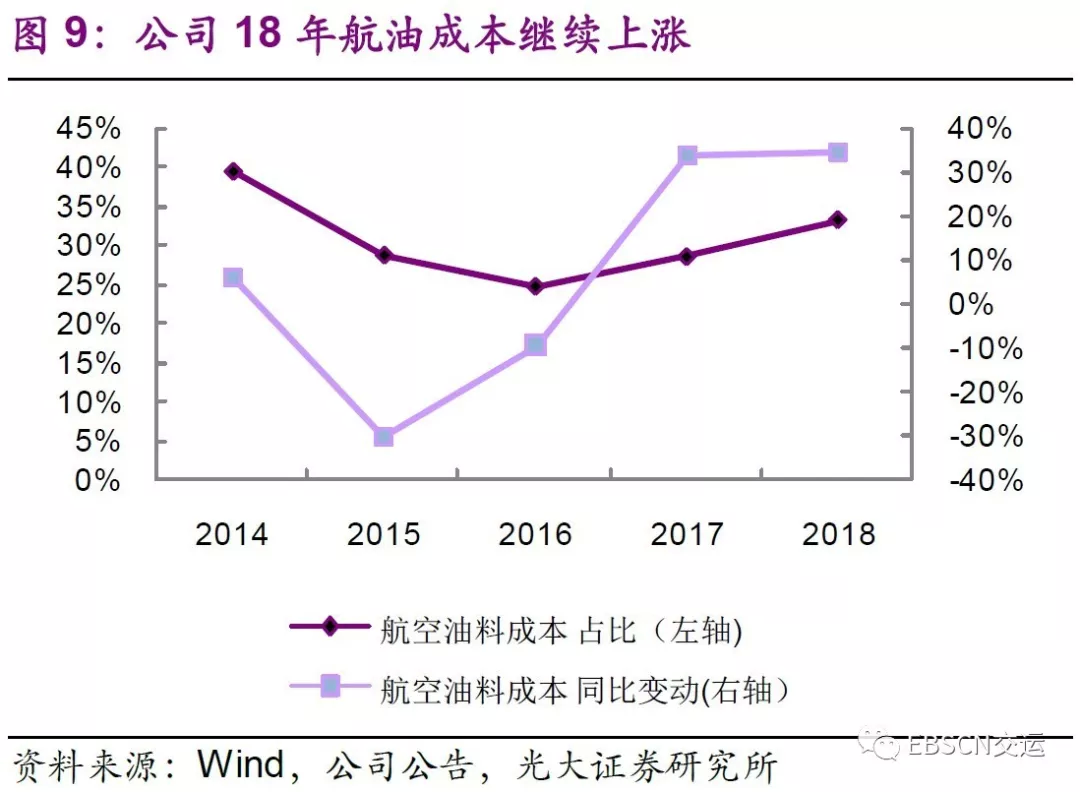

油汇波动侵蚀公司利润。原油价格在18年出现剧烈波动,公司2018年航油成本429.22亿,同比增加34.57%,航油成本在营业成本中的占比从17年的28.56%提升至18年的33.37%;18年公司汇兑损失约17.42亿元,而上年同期公司汇兑收益约17.90亿元。18年油汇双杀导致公司净利润大幅下降,我们预计19年油价不会大幅上涨,汇率可能出现小幅升值,在公司收入稳定的前提下,公司净利润或重回升势。

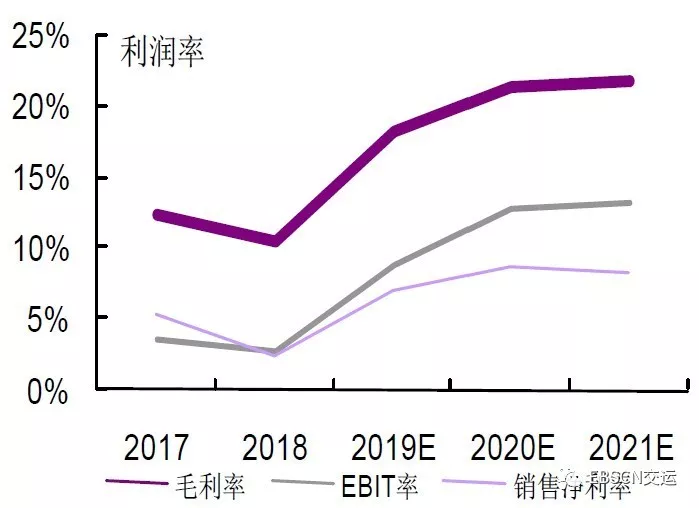

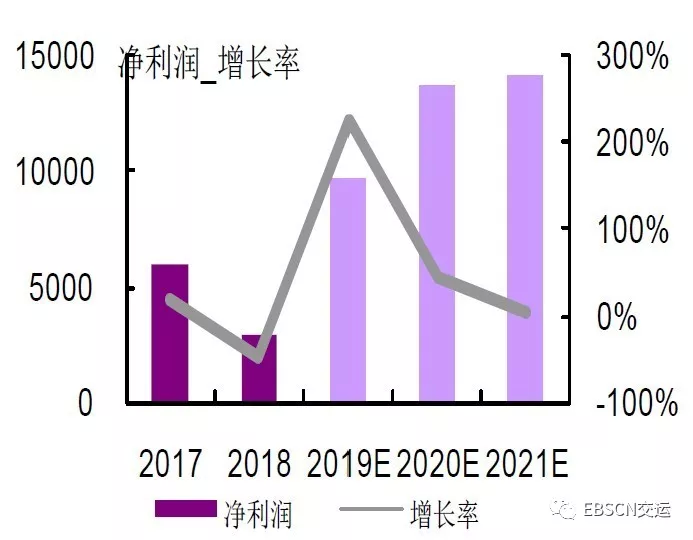

盈利预测和投资建议。考虑19-21年人民币汇率可能出现小幅升值,我们略微上调公司盈利预测,预计公司19-20年EPS分别为0.79元、1.12元(原预测为0.76元、1.05元),新增2021年净利润141.69亿,对应EPS 1.16元。我们给予公司H股2019年1.0倍PB估值,对应股价7.10港元,首次覆盖给予“增持”评级。我们认为公司A股2019年1.7倍PB较为合理,上调A股目标价至10.26元,维持“增持”评级。

风险提示:经济下行影响航空出行需求;油价、汇率波动影响航空公司盈利;空难等安全事故发生降低旅客乘机需求。

1、收益航班供给增加,南方航空收入高速增长

公司18年收入达到1436.23亿,同比增加12.66%,连续两年保持两位数增长,其中公司客运收入同比增长13.52%,增速创5年新高。

1.1、机队高速增长带动ASK增长

从经营数据看,公司全年投放3,144亿可用座公里(ASK),同比增加12.03%,增速创三年来新高,其中国内航线ASK、地区航线ASK、国际航线ASK分别同比增长11.22%、13.86%、14.04%,除国际航线ASK增速略有下滑,国内航线ASK增速继续提高,地区航线ASK增速由负转正,公司整体ASK增长保持良好势头。

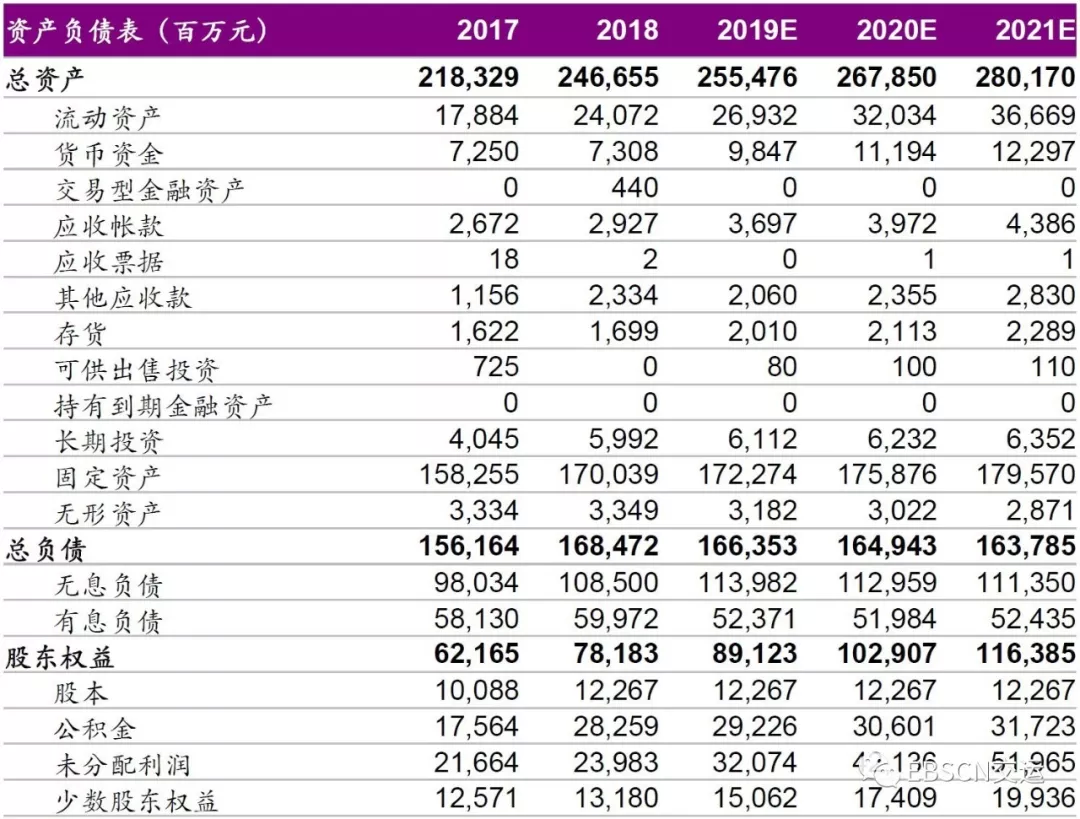

公司2018年底共运营826架客机,比2017同期同比增加11.62%,增速创五年来新高,分结构看,宽体机、窄体机增速分别为15.85%、11.09%。公司机队的快速扩张支撑了公司ASK的快速提升。与其他同业公司相比,无论是机队扩张增速还是ASK增速,公司均领先国航、南航,同时公司运营机队规模继续领跑国内航司。

2、客公里收益、客座率保持稳定

公司18年客公里收益与上年持平,其中国内航线受益于部分航线机票价格上限提升,客公里收益同比提升1.89%,国际航线客公里收益改善明显,同比上涨5.41%。

公司18年综合客座率为82.44%,同比增加0.23pct,其中国内航线、国际航线客座率都实现上涨,分别同比增加0.25pct、0.26pct,地区航线客座率出现下跌,同比减少0.96pct。地区航线客公里收益、客座率下降是受地区航线ASK增速由负转正影响。

在公司保持高ASK投放、客公里收益持平的条件下,整体客座率还能维持小幅增长,说明公司在“三网建设”(航线枢纽网络、市场营销网络、服务保障网络)取得良好成效。

3、雄安航空即将入驻北京大兴机场,有望成为公司新盈利增长点

公司组建雄安航空,积极进驻北京大兴机场,将围绕新机场全力打造北京核心枢纽,按照承担北京新机场航空旅客业务量40%的目标,预计到2025年在北京新机场投放飞机250架(2018年底,南航在广州机场投入飞机数量约200架)。

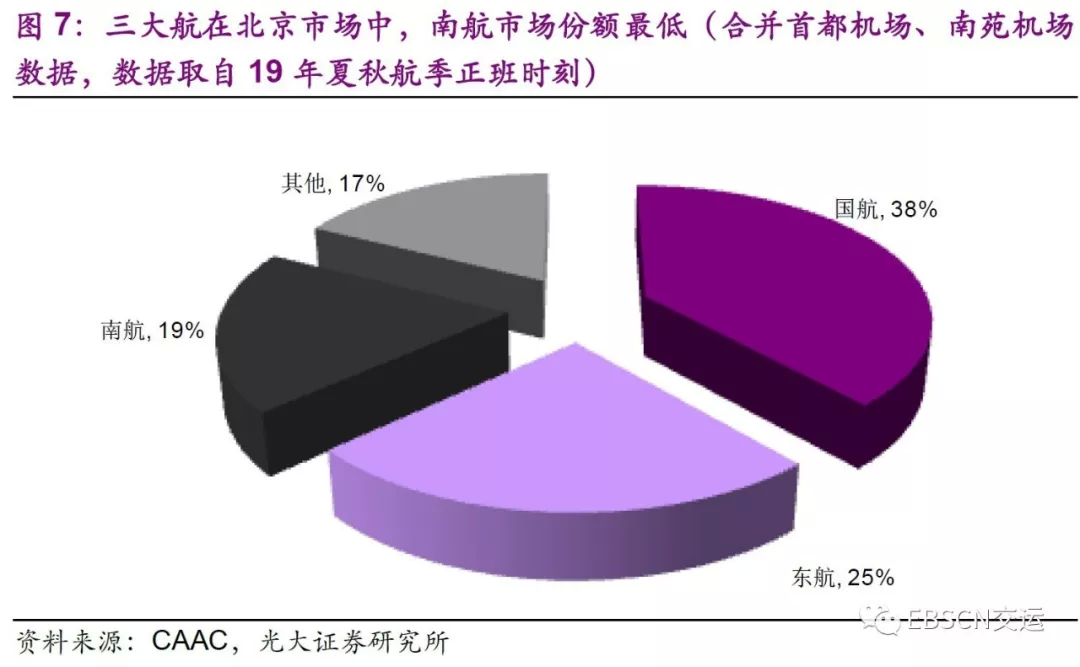

根据民航总局计划,北京大兴机场预计于2019年9月底开始运营,北京首都机场航班转场将从投运之日起持续至2021年冬春航季,共经历五个航季。其中,2019年9月30日前,北京大兴国际机场将正式开航,东航、南航、河北航、中联航率先投入运行,同期北京南苑机场将正式关闭。目前三大航在北京市场中,南航市场份额最低,公司正式进驻北京大兴机场后,北京市场份额有望提升,雄安航空将成为公司新盈利增长点。

4、油汇波动侵蚀公司利润

原油价格在18年出现剧烈波动,公司2018年航油成本429.22亿,同比增加34.57%,航油成本在营业成本中的占比从17年的28.56%提升至18年的33.37%;18年公司汇兑损失约17.42亿元,而上年同期公司汇兑收益约17.90亿元。18年油汇双杀导致公司净利润大幅下降,我们预计19年油价不会大幅上涨,汇率可能出现小幅升值,在公司收入稳定的前提下,公司净利润或重回升势。

5、盈利预测与投资评级

5.1、盈利预测调整

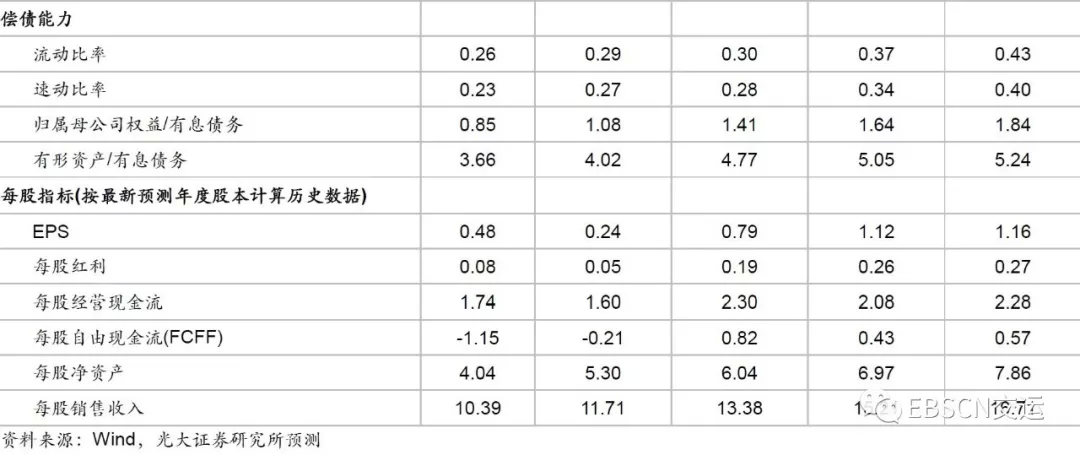

考虑19-21年人民币汇率可能出现小幅升值,我们略微上调公司盈利预测,预计公司19-20年净利润分别为96.72亿、137.47亿,对应EPS分别为0.79元、1.12元(原预测为0.76元、1.05元),新增2021年净利润141.69亿,对应EPS 1.16元。

5.2、估值

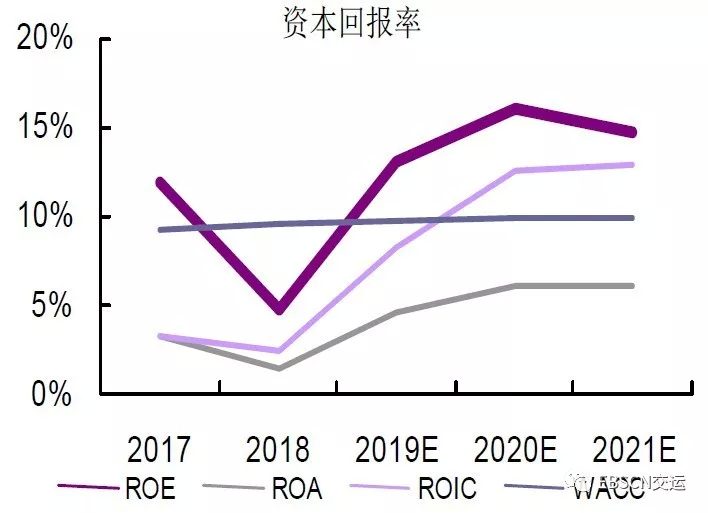

由于公司盈利受汇兑损益影响较大,通过PE估值无法完全反映公司生产经营情况;航空公司是重资产公司,飞行器使用寿命都超过20年,在行业内也有较好的流通性,所以我们对公司采用PB方式估值。

从历史五年的PB走势看,H股市场公司PB波动区间主要在0.5X-1.5X之间,中枢接近1.0X;目前公司PB估值位于中枢以上,我们认为H股2019年1.0倍PB估值较为合理,对应股价7.10港元。

A股市场公司PB波动区间主要在0.7X-2.8X之间,中枢接近1.7X。目前公司PB估值位于中枢以下,我们认为公司A股2019年1.7倍PB较为合理,对应股价10.26元。

5.3、投资评级

考虑19-21年人民币汇率可能出现小幅升值,我们略微上调公司盈利预测,预计公司19-20年EPS分别为0.79元、1.12元(原预测为0.76元、1.05元),新增2021年净利润141.69亿,对应EPS 1.16元。

我们给予公司H股2019年1.0倍PB估值,对应股价7.10港元,首次覆盖给予“增持”评级。

我们认为公司A股2019年1.7倍PB较为合理,上调A股目标价至10.26元,维持“增持”评级。

6、风险分析

1)经济下行影响航空出行需求。宏观经济下行会导致商务出行需求以及旅游出行需求下降。

2)油价波动影响航空公司盈利。如果油价大幅上涨,会大幅影响航空公司利润。

3)人民币汇率波动影响航空公司盈利。人民币汇率贬值给航空公司利润带来负面贡献。

4)空难等安全事故发生降低旅客乘机需求。如果未来发生空难等航空安全事故,会在短期降低旅客乘机需求,影响航空公司营收。

5)航班执行会受恶劣天气、流量控制等负面因素影响。恶劣天气、流量控制等不可控因素会迫使航空公司取消航班部分航班,对航司营收带来负面影响。

(编辑:朱姝琳)