大数据、云计算市场“风起云涌”,SaaS作为云计算的核心,以能为客户提供简单、灵活、多样化服务的特点席卷整个中国市场。据艾瑞咨询数据显示,2023年中国企业级SaaS市场规模将超过410亿元。

市场规模虽大,但中国目前的SaaS产业仍处于起步阶段,与美国相比,落后近十年,因此,市场中纯正的SaaS标的并不多见。

不过,智通财经APP获悉,中国领先的用户运营SaaS及领先的互动广告平台兑吧集团(Duiba Gruop)已刊登了上市资料集,正式进入IPO阶段。

这也意味着,港股为数不多的SaaS标的即将迎来新成员。

清晰的TO B业务模式

事实上,投资者对于SaaS这样的新兴产业十分感兴趣,但由于SaaS企业的TO B模式,大众生活之中接触较少,导致大部分投资者对SaaS企业的业务模式不了解,从而错过了投资机会。

其实,SaaS企业的业务模式并不难理解,以兑吧集团为例,由于互联网时代已进入后期,流量红利逐渐消失,企业获客成本居高不下,兑吧集团抓住了企业欲降低移动APP获客成本的真实需求,于2014年推出了用户运营SaaS平台,旨在帮助企业以低成本吸引及保留线上用户。

具体而言,企业将移动APP在兑吧集团的用户运营SaaS平台上进行注册,兑吧集团会通过一系列的用户运营工具为APP低成本吸引用户。吸引用户之后,再通过其他的运营工具促进用户提升在APP上所花费的时间,以保证APP的活跃度和用户存留率。

该项业务,是兑吧集团的用户运营SaaS平台业务,在给企业免费使用扩大客户基数之后,该项业务已于2018年4月开始收费,截至2018年12月31日,已有373位付费客户。

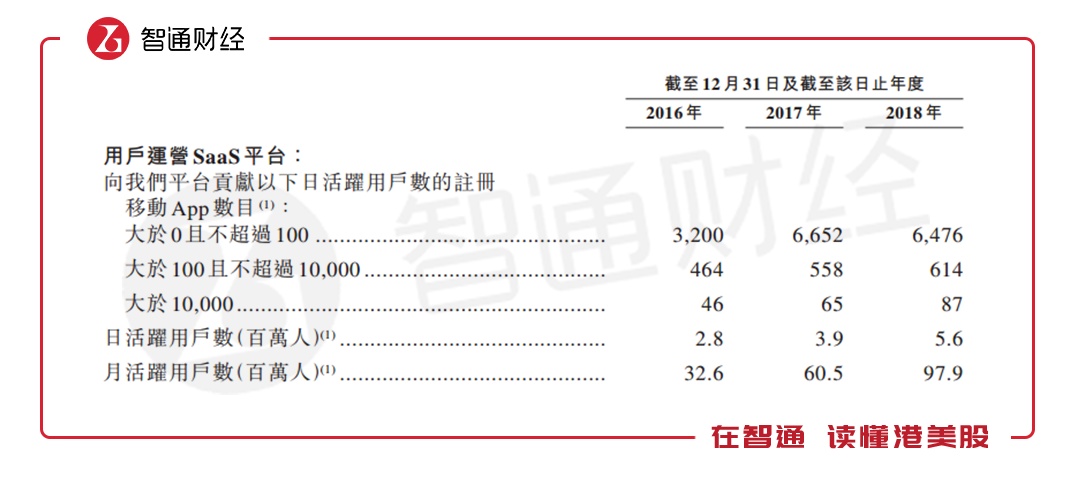

从具体指标看,无论是注册移动APP数目、还是用户运营SaaS平台上的日活跃用户数(DAU)、月活跃用户数(MAU),增速都很快,2016~2018年,DAU的年复合增长率均超41%,MAU的年复合增长率更高至73%。

且2018年,SaaS平台上的DAU为560万,MAU为9790万,与2017年相比,用户仍保持高速增长,注册的移动APP数目超过14000个,较2016年时增长超过185%。

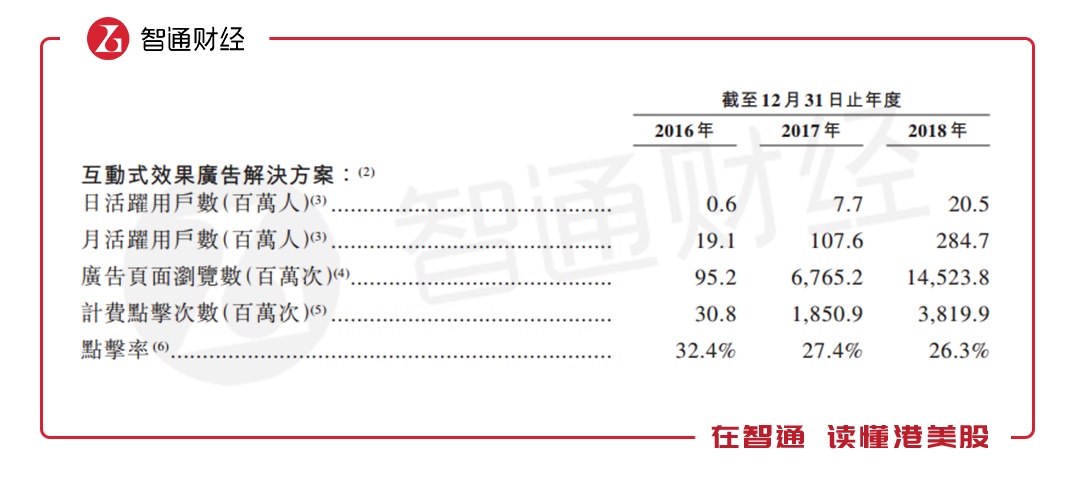

与此同时,为满足企业对用户的流量变现需求,兑吧于2015年率先推出了互动广告解决方案,并于2016年6月正式推出了互动广告平台。兑吧使用广告工具将用户引导至广告商指定的移动互联网页面,以此收取广告商和广告代理商的广告费用。而广告的投放则是通过兑吧平台的实时竞价系统所确定的,出价高者,获得投放机会。

从互动广告业务的绩效指标看,该业务处于高速扩张之中。2018年,兑吧HTML5互动广告页面的DAU为2050万人,同比增长166%,MAU为2.85亿人,同比增长165%,广告页面浏览数、计费点击数量均大幅攀升。

由于用户运营SaaS平台18年4月才开始收费,所以互动广告业务目前是兑吧的主要收入来源,2018年,超97%的收入由互动广告业务提供。

收入年复合增长率372%

了解了兑吧集团的业务模式后,该公司的亮点也逐渐“浮出”水面,两大业务在行业内领先,便是亮点之一。

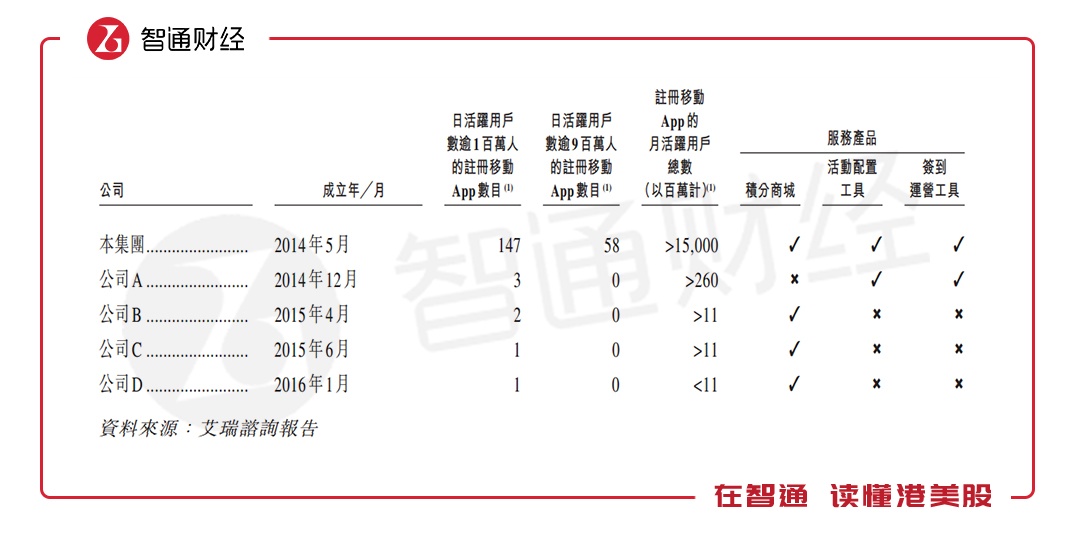

据艾瑞咨询数据显示,2018年时,兑吧用户运营SaaS平台上注册的移动APP数目超过了14000个,位于中国线上企业用户运营SaaS市场首位,且兑吧提供的服务与同行业相比更为全面。

与此同时,兑吧2018年互动广告以收入计的市占率超过50%,位列行业第一位,DAU超过2000万,而第二名的市占率仅15.8%,DAU也只有500多万。

兑吧集团之所以能让两大业务处于行业领先地位,主要得益于用户运营及广告效果的不断完善。在用户运营方面,截至2018年6月,兑吧积分运营工具的用户参与度整体较2017年1月提升了14个百分点,同期的用户存留率亦提升11个百分点。

而在互动广告业务方面,截至2018年6月,oCPC系统(一种竞价优化策略,可缩减成本)已被用于超过40%的广告页面浏览,广告投放效率大幅提升。2018年3月,兑吧推出了人群定向功能,至5月时,广告点击通过率(CTR)提升约80%,效果显著。

在不断完善用户运营及广告效果之后,兑吧的业绩迎来了收获期。2016-2018年,兑吧集团的收入由5113.8万元人民币增长至约11.4亿元,年复合增长率高达372%,已实现规模化盈利。

2017年时,兑吧集团首次实现盈利,利润为9810.8万,经调整后反映兑吧真实经营状况的年度利润约为1.19亿元。2018年经调整的年度利润为2.05亿元,利润的高增速,能撑起公司更高的估值。

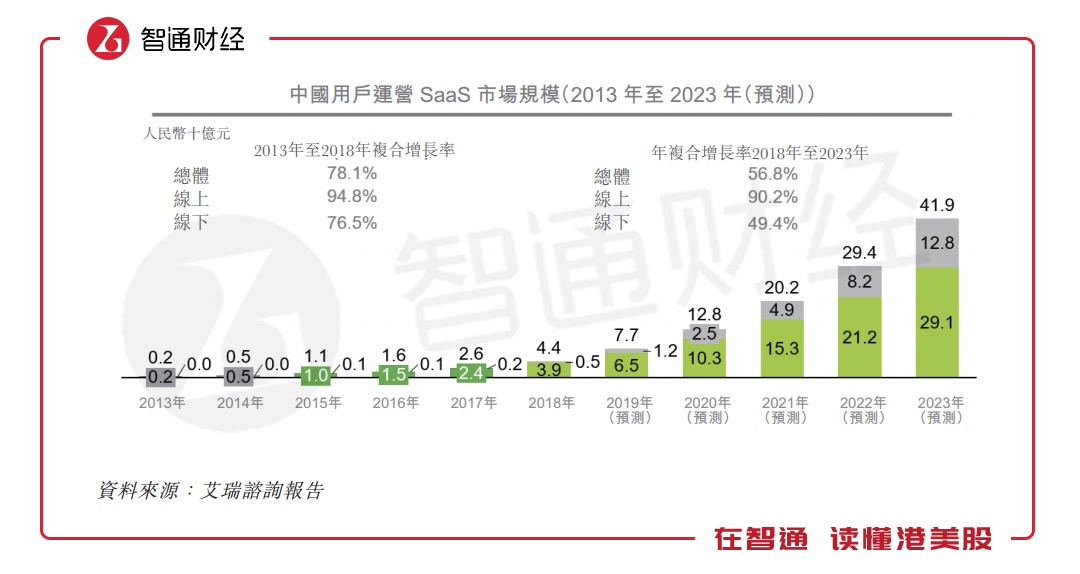

不过,业绩高增长的背后,也有行业快速发展的功劳,2013-2018年,中国用户运营SaaS市场规模的整体增长率高达78.1%,未来行业仍将保持快速发展。

据艾瑞咨询数据显示,从2018-2023年,中国用户运营SaaS的市场规模将以56.8%的年复合增长率快速增长,其中,线上市场迎来大爆发,增长率将高达90.2%。至2023年时,整个市场的规模将达到419亿元人民币。

与此同时,互动广告在国内也处于刚起步,2018年的市场规模仅21亿元,但这也意味这风口的红利。2018-2023年,中国互动广告年复合增长率超44.5%,至2023年时,市场规模有望达到135亿元。

三大战略保发展

从整个行业来看,兑吧集团的两大业务均处于行业爆发期,公司作为行业的领导者,优势明显。不过,兑吧集团为了巩固自身的领导地位及扩大市场份额,提出了针对未来发展的公司战略,首先便是强化公司在用户运营SaaS服务市场中的领先地位。

兑吧集团近期将用户运营SaaS服务扩展至线下企业,截至2018年12月31日,已有101家企业加入兑吧的SaaS平台。线下的海量商家对于兑吧来说是庞大的市场,线上线下一体化发展,有助于维持公司的领先地位。

其次,以科技带动发展也是公司的战略之一。目前,兑吧已有强大的数据处理能力以及先进的人工智能技术,这主要得益于公司对于技术的大力投入。据智通财经APP查看其研发投入资金发现,2016年时,兑吧的研发投入占收入的54%,2017年占收入的8.8%,在未完全商业化之前大力投入研发,这说明公司看重长远发展。

而2018年公司收入突破11.4亿元人民币时,兑吧的研发投入占收入约7.8%,仍保持在较高研发投入水平。从另一个角度看,也能反映兑吧对科技的重视,截止2018年底,公司技术、研发及产品和设计的职工为326人,占公司总人数的53%。

与此同时,通过平台已有流量孵化APP也是兑吧未来发展的一大战略。兑吧目前依靠用户运营SaaS业务及互动广告业务积累的用户已颇具规模,如何利用现有的流量再次变现?兑吧对该问题做了深入的思考。

2018年3月,兑吧推出了自主研发经营的内容聚合型APP天天趣闻,用平台上的流量对该APP进行孵化,截至2018年8月时,天天趣闻APP的DAU突破50万。

在平台已有用户的基础上孵化APP,能让流量利用更加高效,边际成本得到有效降低,天天趣闻的成功推出,验证了平台孵化自营产品的可行性,公司计划孵化更多的针对非一线城市用户的移动APP。

综合来看,兑吧集团两大业务行业领先,业绩高速增长,行业前景广阔,公司对未来有明确发展战略,技术的大力投入有望持续巩固行业领导地位。