本文来自微信公众号“医心医意要健康”。

核心观点

◆事件:

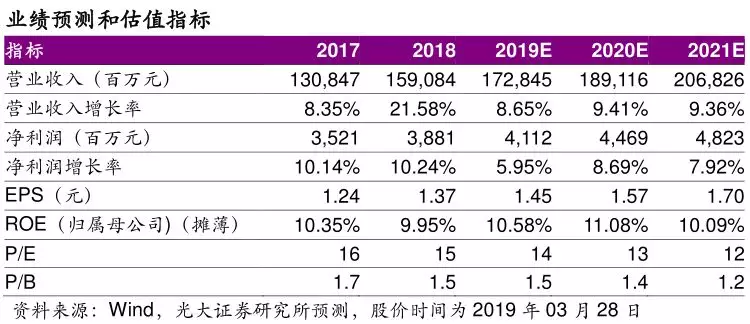

公司发布18年年报,实现营收1591亿元,同比增长21.6%;归母净利润38.8亿元,同比增长10.2%;扣非归母净利润26.5亿元,同比下滑6.8%。经营性净现金流量31.4亿元,同比增长18.4%。EPS为1.37元。业绩低于预期。

◆点评:

◆研发费用大幅投入及计提商誉减值致扣非净利润下滑

公司扣非归母净利润同比下滑6.8%,主要原因包括:1)研发费用大幅投入:公司18年研发总投入13.89亿元,其中费用化10.61亿元,同比增长34%,已占工业销售收入的5.45%。从研发投入结构来看,其中18.7%投向创新药研发,33.6%投向已有产品的二次开发,合计47.7%投向仿制药研发和一致性评价,基本可确保公司创新药管线有储备,仿制药品种呈集群式增长的趋势。我们判断,在研发创新提速,一致性评价压力加大的背景下,未来2~3年仍是公司研发重点投入期。2)商誉减值:公司18年商誉减值损失6.32亿元,17年同期仅为0.53亿元,主要的商誉减值来自收购的Vitaco、星泉环球和台州上药,新收购的天星普化和康德乐中国整体运营良好。还原研发大幅投入和计提商誉减值影响,公司扣非净利率同比增长13.9%,基本符合预期。

◆工业增长较快,一致性评价和创新投入助力产品结构升级

公司18年工业实现营收195亿元,同比增30%,剔除两票制导致的低开转高开影响,实际增长约为16%,继续保持较快增长。公司毛利率为57.6%,同比提升3.8pp,主要也是低开转高开贡献。公司通过持续建设营销体系和强化营销专业化管理,继续推动重点产品放量增长。在研发创新方面,公司18年已有四个品种通过一致性评价,另有32个品规已完成BE试验并申报至国家药监局。此外,公司在美国借收购组建了美国上药费城实验室,启动美国圣地亚哥研发中心,参股美国Oncternal公司,合资设立上海惠永,目前已初步形成创新高端制剂、创新生物药、肿瘤CAR-T疗法、微生态研发平台等创新药布局,叠加仿制药一致性评价投入,未来公司管线将进一步丰富,产品结构也进一步向高性价比仿制药和创新药方向优化。我们预计未来2~3年公司工业部分营收将保持10~15%的稳健增长,盈利能力保持稳定。

◆分销借并购加快布局,零售助力医药分家

公司18年分销实现收入1394亿元,同比增20%,毛利率6.85%,同比提升0.73pp。分销收入快速增长主要原因在于:1)并购康德乐中国:18年2月完成并表,推动公司成为全国最大的进口药品总代理商和分销商,其中18年CDE批准上市的20个有全国分销公司代理的进口新药中,公司取得了15个品种的全国总代理权,包括两大PD-1新药Opdivo和Keytruda。18年进口药品占公司药品分销收入达55%。2)并购新进和完善网络布局:公司18年在两票制政策机遇下,先后收购辽宁省医药对外贸易、上药贵州等7家医药流通公司,一方面快速在辽宁、贵州和海南等空白市场打开局面,另一方面也继续完善了公司在广东、江苏和四川等省份的网络布局。随带量采购的继续推行,通过一致性评价的仿制药及对应过期原研药品种的分销配送还将面临毛利和收入双下滑的压力,公司强大的进口药代理分销优势有助于抵御药品分销业务的下滑风险,维持公司医药分销业务的稳健增长。预计未来2~3年公司分销业务收入将保持相比行业平均增长略高(8~10%)的增长水平,盈利能力稳中略降(纯销占比接近上限,毛利率提升空间小且面临降价压力)。

公司18年零售实现收入72亿元,同比增28%,毛利率14.84%,同比下降1.52pp。零售收入的快速增长主要来自康德乐旗下DTP药房的并表以及上药云健康的快速增长。截至18年底,公司已在全国范围内实现电子处方流转849万张,累计对接医疗机构340家,服务患者360万。除在上海社区市场占据绝对领先优势外,公司还与镇江市政府、江苏大学附属医院等达成合作协议,建设“益药·云药房”和“益药·云医院”项目,助力医药分家。预计未来2~3年,公司零售业务收入将在DTP业务的快速扩张下保持20%以上的较快增长,盈利能力保持稳定。

◆研发投入大幅增长,商业网络继续完善,维持“买入”评级

考虑到公司联营企业的原研药销售受“4+7”冲击较大以及公司将继续加大研发投入,我们下调公司19~20年EPS为1.45/1.57元(原为1.59/1.80元),新增21年EPS为1.70元,现价对应19~21年PE为14/13/12倍。公司研发投入大幅增长,商业网络继续完善,未来可保持稳健增长节奏,维持“买入”评级。

◆风险提示:

营销改革进度低于预期,一致性评价进度低于预期,联营企业业绩下滑大幅超预期。