本文转自微信公号“杨仁文研究笔记”,作者:陈梦竹

事件:

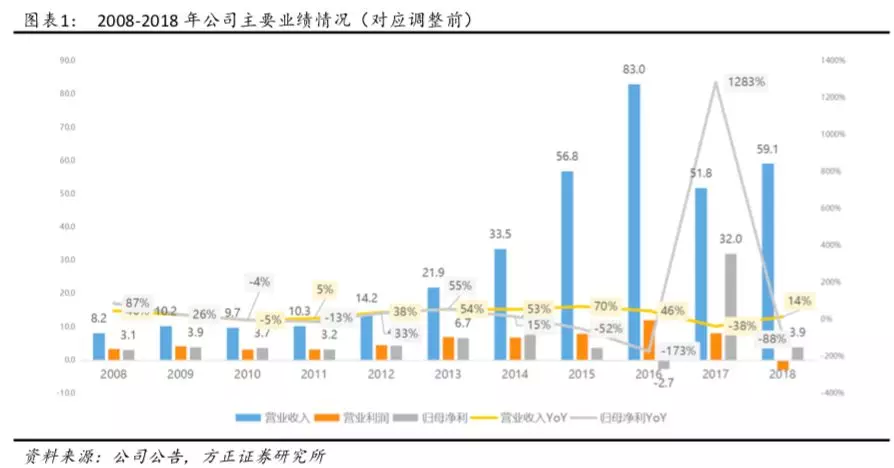

金山软件(03888)公告18Q4及18年报,公司18Q4实现营收17.59亿元(YoY+27%,QoQ+14%),净利润0.77亿元(YoY-97%,QoQ+130%),归母净利2.29亿元(YoY-91%,QoQ+487%)。公司18年实现营收59.06亿元(YoY+14%),净利润-1.65亿元(YoY-105%),归母净利3.89亿元(YoY-88%)。

点评:

1、主要财务指标分析:公司18年整体表现符合预期,营收增长稳健(YoY+14%),营收结构变动叠加费用率攀升等因素,全年营业利润率降至-5%(YoY-21pct),归母净利下滑明显(YoY-88%)。

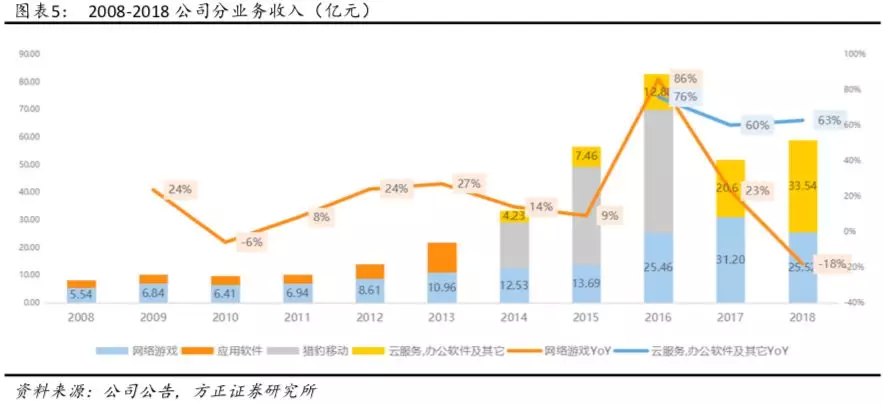

①分业务收入:公司18年实现网络游戏业务收入25.52亿元(YoY-18%),营收占比43%(YoY-17pct);实现云服务收入22.18亿元(YoY+66%),营收占比38%(YoY+12pct);实现办公软件及服务以及其他收入11.37亿元(YoY+56%),营收占比19%(YoY+5pct)。

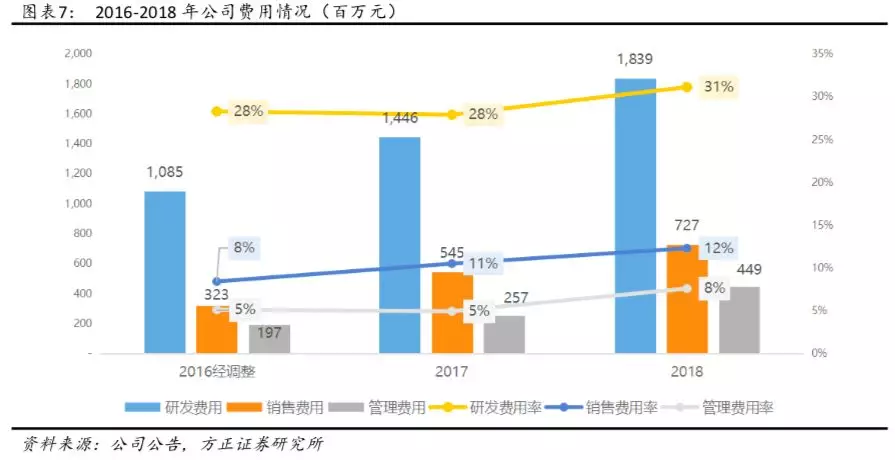

②费用情况:公司18年费用率有所攀升,其中:研发费用18.39亿元(YoY+27%),研发费用率31%(YoY+3pct);销售费用7.27亿元(YoY+33%),销售费用率12%(YoY+1pct);管理费用4.49亿元(YoY+75%),管理费用率8%(YoY+3pct)。

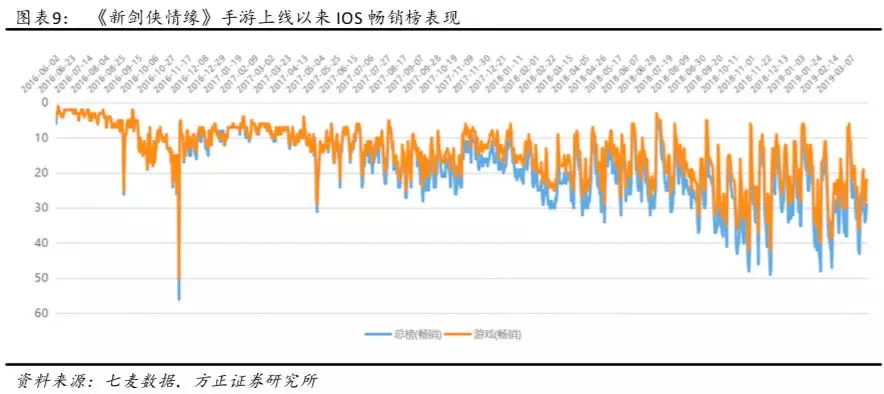

2、网络游戏业务:《剑网三》端游表现随生命周期自然回落,《新剑侠情缘》上线近3年依旧持稳(目前稳居IOS游戏畅销榜TOP40),新手游上线延期导致全年游戏收入下滑,伴随《剑网3:指尖江湖》(预计5-6月上线)等新手游上线,游戏业务有望于19年重拾增势。

(1)老游戏:①《剑网三》端游:上线运营近十年,18年仅更新重置版,并未上线新资料片和新内容,且端游获客成本提高,客观造成了《剑网三》端游表现回落。18Q4公司网游每日平均最高同步用户人数67万(YoY-23%,QoQ-8%),每月平均付费用户数304万(YoY-24%,QoQ-11%)。②《新剑侠情缘》手游:已运营近三年,游戏表现依旧持稳,目前仍稳居IOS游戏畅销榜TOP40。(2)待上线游戏:①《剑网三:指尖江湖》:重量级产品,目前已完成PR1轮测试,表现良好,预计将于2019年5-6月上线。②《剑侠情缘2:剑歌行》:已进行几轮小规模测试,目前尚未进行PR1轮测试,预计将会在《剑网三》手游发布后至少2-3个月上线。③《少女与咖啡枪2》:与B站合作,已进行第一轮测试,但尚未取得国内游戏版号,预计将于4-5月上线日本,国内具体上线进程需跟踪版号审批情况。

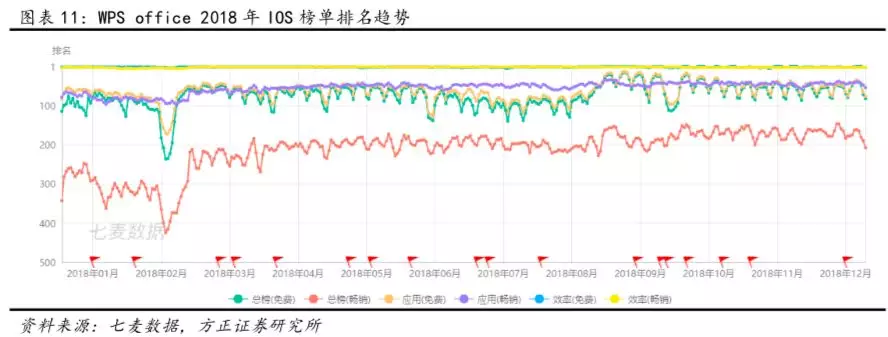

3、WPS业务:软件国产化自主可控为WPS企业版发展创造良好环境,持续推出智能高效产品及功能带来个人版用户的强劲增长(18年国内安卓版MAU破亿),18年尚未发力出海业务但海外表现亮眼(移动端海外月活达8000万),19年海外市场潜力将逐步得到释放。

4、云服务业务:公司在保持视频云领域优势地位的同时,全面突破政务、金融、医疗、传媒等企业级市场,业务发展迅速,规模效应显现有望带来19年经营利润率的提升。

5、盈利预测:根据机构一致预期,FY2019-2020GAAP净利润分别为6.30/8.89亿元,对应EPS分别为0.42/0.58元,对应PE分别为39/28X。

风险提示:游戏产品上线及市场表现不及预期,游戏内容监管风险,游戏版号审批进度风险,云服务业务拓展不及预期,WPS货币化变现进展不及预期,市场竞争加剧,核心人才流失,政策监管趋严,汇兑损益风险等。

事件:

公司公告18Q4及18年报。

1、18Q4主要财务数据:

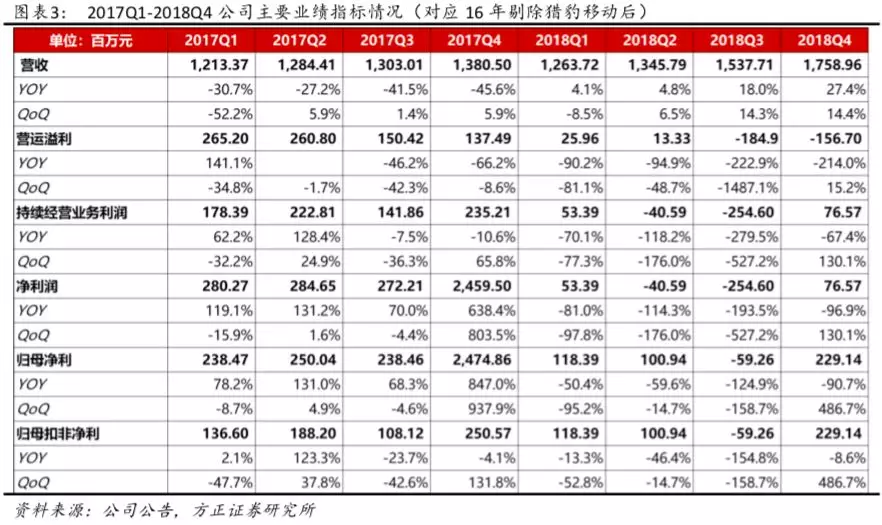

(1)整体业绩:公司18Q4实现营收17.59亿元(YoY+27%,QoQ+14%),营业利润-1.57亿元(YoY-214%,QoQ+15%),持续经营业务净利润0.77亿元(YoY-67%,QoQ+130%),净利润0.77亿元(YoY-97%,QoQ+130%),归母净利2.29亿元(YoY-91%,QoQ+487%)。

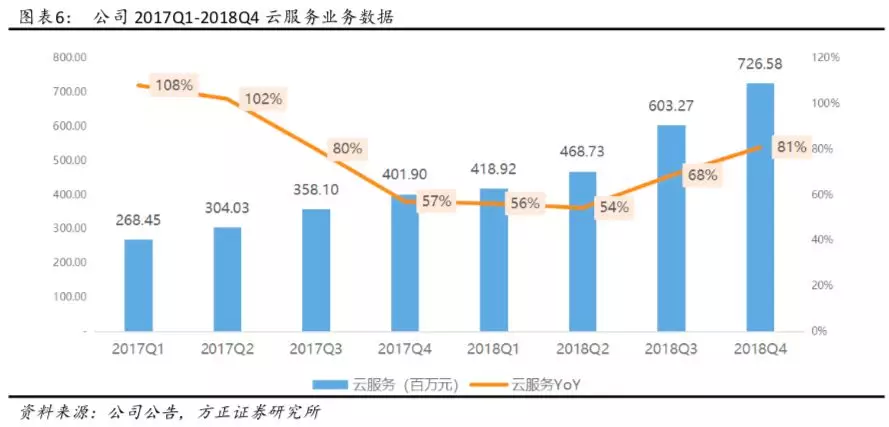

(2)分业务收入:18Q4公司实现网络游戏收入6.59亿元(YoY-12%,QoQ-3%),营收占比37%(YoY-17pct,QoQ-7pct);云服务收入7.27亿元(YoY+81%,QoQ+20%), 营收占比41%(YoY+12pct,QoQ+2pct);办公软件及其他收入3.73亿元(YoY+64%,QoQ+46%), 营收占比21%(YoY+5pct,QoQ+5pct)。

(3)其他财务数据:

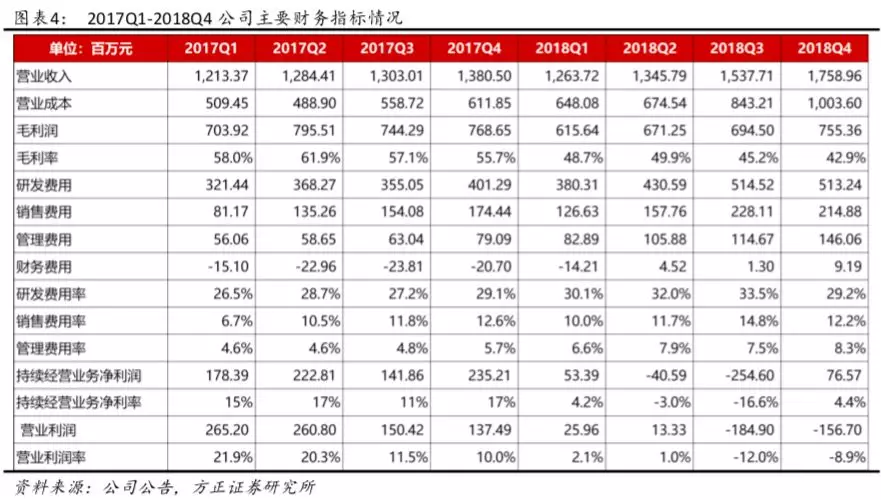

毛利率:18Q4公司实现毛利7.95亿(YoY+3%,QoQ+15%),毛利率为42.9%(YoY-12.7pct,QoQ-2.2pct)。

营业利润率与净利率:18Q4公司营业利润率为-8.9%(YoY-18.9pct,QoQ+3.1pct),净利率4.4%(YoY-173.8pct,QoQ+20.9%)。

费用情况: 18Q4公司销售费用2.15亿元,营收占比12.2%(YoY-0.4pct,QoQ-2.6pct);管理费用1.46亿元,营收占比8.3%(YoY+2.6pct,QoQ+0.8pct);研发费用5.13亿元,营收占比29.2%(YoY+0.1pct,QoQ-4.3pct)。

2、18年主要财务数据:

(1)整体业绩:公司2018年实现营收59.06亿元(YoY+14%),营业利润-3.02亿元(YoY-137%),持续经营业务净利润-1.65亿元(YoY-121%),净利润-1.65亿元(YoY-105%),归母净利3.89亿元(YoY-89%)。

(2)分业务收入:2018年公司实现网络游戏收入25.52亿元(YoY-18%),营收占比43%(YoY-17pct);云服务收入22.18亿元(YoY+66%),营收占比38%(YoY+12pct);办公软件及服务及其他收入11.37亿元(YoY+56%),营收占比19%(YoY+5pct)。

(3)其他财务数据:

毛利率:2018年公司实现毛利27.37亿(YoY-9%),毛利率为46.3%(YoY-11.7pct)。

营业利润率与净利率:2018年公司营业利润率为-5.1%(YoY-20.8pct),净利率-2.8%(YoY-66.4pct)。

费用情况:2018年销售费用7.27亿元,营收占比12.3%(YoY+1.8pct);管理费用4.49亿元,营收占比7.6%(YoY+2.7pct);研发费用18.39亿元,营收占比31.1%(YoY+3.2pct)。

现金流:2018年现金及现金等价物期末余额45.45亿(YoY+50%),经营活动净现金流7.7亿(YoY-59%)。

核心观点:

1、主要财务指标分析:公司18年整体表现符合预期,营收增长稳健(YoY+14%),营收结构变动叠加费用率攀升等因素,全年营业利润率降至-5%(YoY-21pct),归母净利下滑明显(YoY-88%)。

(1)业绩总览:

①18年全年:公司实现营收59.06亿元(YoY+14%),主要系云服务、办公软件及服务等业务增长强劲,抵消了部分游戏业务下滑带来的影响。公司实现营业利润-3.02亿(YoY-137%),营业利润率下滑至-5%(YoY-21pct),主要系公司收入结构调整,增长潜力较大但毛利率偏低的云服务收入贡献增加,且公司期间费用率有所攀升。公司实现净利润-1.65亿(YoY-105%),归母净利3.89亿元(YoY-88%)。由于公司于2017年2月转授猎豹移动37.81%的表决权,此转授事项于17年10月1日生效,猎豹移动不再并表,而是作为联营公司计入非持续经营收入,公司因此项出售获得收益达22.24亿元。剔除此项出售收益,公司17年实际实现归母净利9.78亿,对应18年归母净利同比降幅为60%。

②18Q4:公司实现营收17.59亿元(YoY+27%,QoQ+14%),营业利润-1.57亿元(YoY-214%,QoQ+15%),持续经营业务净利润0.77亿元(YoY-67%,QoQ+130%),净利润0.77亿元(YoY-97%,QoQ+130%),归母净利2.29亿元(YoY-91%,QoQ+487%)。

(2)分业务收入:

①公司18年实现网络游戏业务收入25.52亿元(YoY-18%),营收占比43%(YoY-17pct),同比有所下滑,主要系部分游戏延期上线,且老游戏收入自然下滑,虽部分被新手游的贡献所抵销。

②公司18年实现云服务收入22.18亿元(YoY+66%),营收占比38%(YoY+12pct),同比增长强劲,主要由移动视频及互联网行业客户使用量较多所推动,反映了金山云在细分领域扩展上的持续努力及客户的需求快速增长。

③公司18年实现办公软件及服务以及其他收入11.37亿元(YoY+56%),营收占比19%(YoY+5pct),同比大幅增长,主要系:1)公司持续以领先的技术提升用户价值,使得WPS Office个人版增值服务及企业版销售收入均保持强劲增长;2)WPS免费用户流量的货币化能力提升,带动WPS网络推广服务的收入增长。

(3)费用情况:

公司18年费用率有所攀升,其中:①研发费用18.39亿元(YoY+27%),研发费用率31%(YoY+3pct),费用率上升主要系对新产品及技术的投入增加;②销售费用7.27亿元(YoY+33%),销售费用率12%(YoY+1pct),费用率上升主要系WPS及云业务在扩大企业及政府市场的投入增加;③管理费用4.49亿元(YoY+75%),管理费用率8%(YoY+3pct),费用率上升主要系人员相关成本及专业服务费用增加。

2、网络游戏业务:《剑网三》端游表现随生命周期自然回落,《新剑侠情缘》上线近3年依旧持稳(目前稳居IOS游戏畅销榜TOP40),新手游上线延期导致全年游戏收入下滑,伴随《剑网3:指尖江湖》(预计5-6月上线)等新手游上线,游戏业务有望于19年重拾增势。

老游戏产品:①《剑网三》端游:自2009年开启公测以来已运营近十年,一直在端游市场下行的大环境下逆势而上,2012-2017年游戏收入增速分别达99%/92%/54%/27%/ 56%/32%(同期端游市场规模增速为23%/19%/13%/0%/-5%/11%)。但18年《剑网三》仅更新重置版,进行引擎的提升,并未上线新资料片和新内容,且端游获客成本提高,客观造成了《剑网三》端游表现回落。18Q4公司网游每日平均最高同步用户人数67万(YoY-23%,QoQ-8%),每月平均付费用户数304万(YoY-24%,QoQ-11%)。

②《新剑侠情缘》手游:该款游戏是剑侠情缘系列首款手游,于2016年5-6月分别开启安卓、IOS不删档测试,9月正式开启公测,2016年6月单月总流水达5.07亿。2017年11月3日更新《新剑侠情缘》版本,对人物角色模型、外装体系、场景进行全面升级,并加入双人互动系统。该款手游虽已运营近三年,但游戏表现依旧持稳,目前仍稳居IOS游戏畅销榜TOP40,充分彰显了剑侠IP强劲的生命力。

待上线产品:①《剑网三:指尖江湖》:由腾讯发行、西山居原班人马基于端游经典设定打造的手游,完美传承大世界、画风、轻功。除对IP核心内容传承和再呈现之外,还在玩法层面进行深度的拓展和尝试,采用3D格斗的游戏类型,增加更多动作元素,同时在角色玩法上首创推出“全角色体验”。此次端转手将延续《剑网3》端游的“强社交”特性,并基于移动化的特点进行了更多尝试,如基于LBS功能在社交和玩法上的拓展,以及与腾讯双平台深度打通等。该游戏目前已完成PR1轮测试,表现良好,预计将于2019年5-6月上线。

②《剑侠情缘2:剑歌行》:由腾讯发行、西山居研发,延续《剑侠情缘1》、《新剑侠情缘》手游玩法,同时在画面感、社交性、操作性和内容性上进行创新。《剑侠情缘2》目前尚未进行PR1轮测试,仅进行过几轮小规模测试,预计将会在《剑网三》发布后至少2-3个月上线。

③《少女与咖啡枪2》:与B站合作,已进行第一轮测试,但尚未取得国内游戏版号,预计将于4-5月上线日本,国内具体上线进程需跟踪版号审批情况。

3、WPS业务:软件国产化自主可控为WPS企业版发展创造良好环境,持续推出智能高效产品及功能带来个人版用户的强劲增长(18年国内安卓版MAU破亿),18年尚未发力出海业务但海外表现亮眼(移动端海外月活达8000万),19年海外市场潜力将逐步得到释放。

在软件国产化和自主可控的大背景下,WPS企业版迎来良好发展机遇,同时WPS持续推出智能高效产品及功能,个人版用户增长强劲。2018年7月,金山办公软件发布WPS Office 2019、WPS Office for Mac、WPS文档三款新产品,构建了以云为基础,多屏、内容为辅,AI赋能的Office新四大件,其中WPS文档四个月后用户突破6900万,云文档每日新增文档总数从3000万增长至4800万,云文档文件总数由93亿突破至147亿,18年底其微信小程序用户突破8000万。截至2018年11月,WPS Office国内安卓版月活突破1亿,服务WPS会员的“我的WPS”上榜阿拉丁小程序排行榜前10,成为唯一一个登榜的工具类应用。为了给政企客户提供更好的服务,WPS 2019还新增安全和协作等特色服务功能。此外,WPS与阿里强强联手,打造智能办公生态,18年12月携手阿里巴巴旗下钉钉办公,将线上文档能力注入钉钉智能文档。公司的AI智能技术领先,旗下AL LAB团队在“2018 AI Challenger全球AI挑战赛”机器翻译大赛包揽冠亚军,机器翻译等自然语言处理的AI技术将应用于智能写作产品,有助提升用户的办公与创作体验。

同时WPS出海表现亮眼,在尚未正式推广和发力的情况下,截至2018年底WPS Office移动端海外月活已达8000万,尤其印度及东南亚新兴市场增长显著,其中印度月活跃用户数1800万,印尼月活跃用户数 1400万,WPS Office当选App Annie 2018年出海应用增长之星。18年下半年公司已开始组建海外研发和运营团队,19年将正式开启WPS海外市场运营,把国内较为成熟的TO C运维经验应用到海外市场。

4、云服务业务:公司在保持视频云领域优势地位的同时,全面突破政务、金融、医疗、传媒等企业级市场,业务发展迅速,规模效应显现有望带来19年经营利润率的提升。

公司视频云业务在网络环境和终端持续变化的情况下,收入仍然保持快速增长,行业领先地位稳固。其推出的“金睛”为多家头部视频巨头提供内容安全服务,同时与人民网、陕西广电等开展深度合作,实现了基于AI技术的画质增强、集智高清产品在视频领域的落地。游戏云方面,公司加速推进云游戏项目,进军东南亚、北美,和Akamai合作节点布设。教育方面,开始逐步发力在线教育市场。混合云方面,推出2.0方案,打造了一个全栈专有云服务——银河平台,与徐州市政府、日照市政府、淅川县政府签订战略合作协议,并与鞍钢集团、易华录、中国副食流通协会食品安全与信息追溯分会达成全面合作。金融领域,金山云成为中国建设银行金融科技战略推进过程中的重要合作伙伴,此前还接入新网银行、兴业数金、中金在线等。医疗科技方面,CloudHIS智慧医疗云平台已经在仙桃市全面应用。面对竞争日益激烈的市场环境,金山云将凭藉完善的云生态、优秀的团队和强大的研发能力,继续加强全云业务的渗透,同时伴随规模经济效应的逐步显现,有望带来经营利润率的进一步提升。

5、盈利预测:根据机构一致预期,FY2019-2020 GAAP净利润分别为6.30/8.89亿元,对应EPS分别为0.42/0.58元,对应PE分别为39/28X。

风险提示:游戏产品上线及市场表现不及预期,游戏内容监管风险,游戏版号审批进度风险,云服务业务拓展不及预期,WPS货币化变现进展不及预期,市场竞争加剧,核心人才流失,政策监管趋严,汇兑损益风险等。