本文来自微信公众号“志明看金融”,作者为廖志明。

事件

3月26日晚间,邮储银行(01658)披露了2018年度报告。18年净利润523.84亿元,YoY +9.8%;营收2612.45亿元,YoY +16.2%;净息差2.67%。截至18年末,资产规模达9.52万亿元,不良贷款率0.86%。18年加权平均ROE12.31%。

点评

盈利增速或是主动压低,拨备前利润增速亮眼

盈利增速或是主动压低。18年净利润523.84亿元,同比增速9.8%,较1H18的22.4%增速大幅下降。我们认为,盈利增速明显走低主要是主动大幅多计提拨备,并非基本面出现恶化。在资产质量保持优异的情况下,邮储银行18年计提资产减值损失高达554.34亿元,同比增加286.97亿元。

更反映经营实质的拨备前利润增速在18年高达39.9%,增速非常亮眼。实质业绩大幅改善主要源于规模平稳扩张与净息差大幅上升。

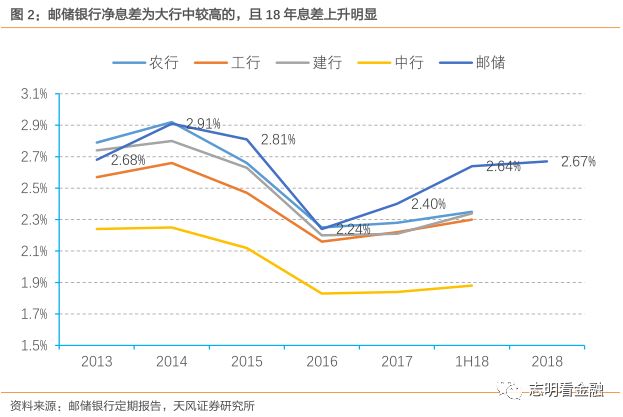

净息差同比大升,19年或平稳略降

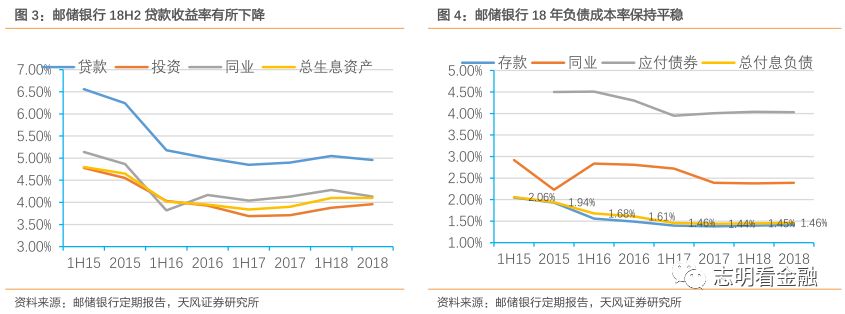

资产结构优化带来息差大升。18年净息差2.67%,显著高于同期商业银行2.18%的息差水平;同比亦大幅提升27BP。主要是资产收益率明显走高,18年资产收益率达4.10%,同比提升20BP。资产收益率上升主要源于收益率较高的贷款资产占比同比提升4.3个百分点,结构改善,贷款收益率亦小幅上升;而负债成本率保持稳定,18年仅 1.46%,同比仅上升2BP。

19年息差或平稳略降。由于18年下半年货币政策转向宽松,市场利率明显下降,贷款利率面临下行压力。考虑到资产端结构优化仍在持续,预计19年资产收益率平稳略降,净息差稳中微降。

逾期贷款率较低,资产质量保持优异

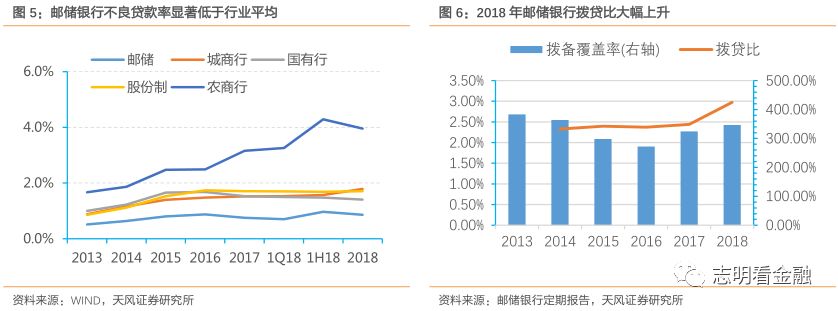

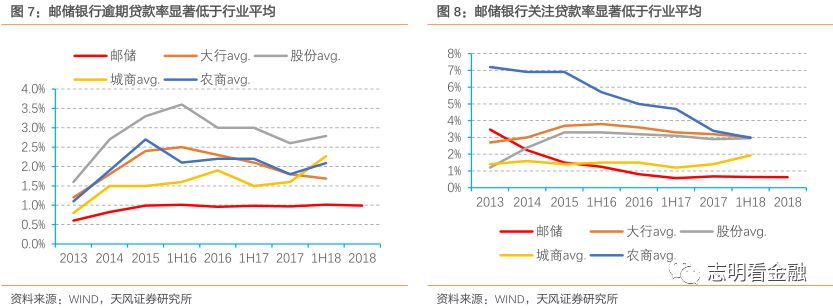

资产质量保持优异。18年末,不良贷款率0.86%,较18Q3有所下降;逾期贷款率仅0.99%,显著低于行业平均,且走势平稳;关注贷款率仅0.63%,较年初下降5BP。拨备充足。18年末拨贷比达2.99%,较上年末提升0.18个百分点;拨备覆盖率达270.7%。

资产结构决定资产质量担忧小。资产主要是贷款、债券投资、存放央行及少量同业资产。企业贷款主要投向大企业以及政府项目(18年末交运仓储和邮政、水电燃气生产和供应等低风险行业贷款比重高达39.35%),个贷以房贷(18年末占比61.12%)为主,不良高发行业贷款占比低,潜在不良担忧小。而债券投资以政府债券以及政策性金融债为主,风险非常低。

投资建议:资产质量优异,业绩较快增长的零售大行

截至18年末,邮储银行个人客户达5.78亿户,营业网点达3.97万个,覆盖中国大陆所有城市和99%的县域地区,覆盖面非常广。我们认为,邮储银行拥有坚实且广阔的客户基础,零售特色鲜明,资产质量优异,盈利能力有望明显提升。

邮储银行为资产质量优异的零售大行,业绩有望保持较快增长,18年分红比例大幅提升至30%,但考虑到银行H股股价普遍较每股净资产折价,给予0.9倍19PB目标估值,即5.20元/股,对应6.08港元/股(汇率1RMB=1.17HKD),维持增持评级。

风险提示:贷款利率大幅下降导致息差明显收窄;资产质量恶化等。