3月25日,港股市场迎来了一位中国“元老级”IT服务公司。智通财经APP获悉,伊登软件目前已向港交所递交招股书申请主板上市。

众所周知,1995-2005年是国内互联网行业爆发式增长的十年,期间众多知名IT互联网公司成立,伊登软件便是其中之一。

招股书显示,这是一家成立于2002年的IT解决方案及云服务提供商,目前已在国内IT行业深耕17年之久,属于国内IT界“元老级”公司。

不过,对于伊登软件,国内普通投资者并不像那些知名的互联网技术公司一般熟知。这家公司2016年3月于新三板挂牌上市,2018年10月摘牌,此次冲刺港股是公司第二次“资本市场之旅”。

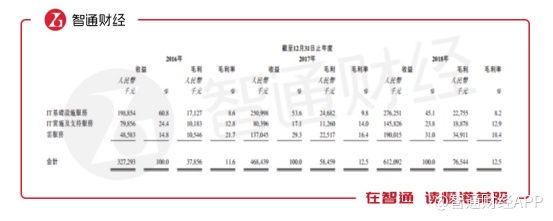

招股书显示,伊登软件共有三大业务,分别是IT基础设施服务业务、IT实施及支持服务业务以及云服务业务。

目前IT基础设施服务业务是公司最主要的业务。其业务主要是通过向客户推销合适的IT产品,再向供应商采购相关产品,再向客户提供相关IT产品的安装服务。简言之就是IT产品代理商。

智通财经APP了解到,伊登软件早年便是微软公司在中国地区最早的授权经销商之一,同时也是IBM、Oracle、Symantec、Citrix、Adobe、Mcafee等全球知名软件公司的正版授权代理商。

也就是说,伊登软件长期为微软等软件公司分销其客户端领域、网关领域、服务器领域等的软件产品。此外公司的技术服务则是为客户提供软件的安装、调试、维护等服务。

招股书显示,目前公司IT基础设施服务业务已从2016年60.8%的收入占比降至2018年的45.1%,但目前仍是公司最大的收入来源。不过,报告期内,公司云服务业务增长迅速,收入占比也从2016年的14.8%增至31.0%,超过IT实施及支持服务业务成为公司目前第二大业务。

得益于三大业务的稳定增长,2016-2018年,伊登软件总营收从3.27亿元增至6.12亿元,复合增长率为36.75%。与此同时,公司净利润也从1213.3万元增至2710.9万元。

不过值得注意的是,由于公司业务毛利拖累,公司的净利润水平一直较低。招股书显示,目前伊登软件的三大业务毛利率分别仅有8.2%、12.9%及18.4%。这一水平与IT行业平均毛利率相差较大,其根本原因在于,公司收入占比最大的基础设施服务业务更倾向于IT软件的买卖代理中间商,属于“靠差价赚钱”。这毫无疑问大幅拖累了公司的整体毛利率水平。

除此之外,在经营方面,伊登软件还提到,公司业务相对较依赖于其最大的客户A。招股书显示,2016-2018年,针对客户A的销售分别占公司总收益的42.8%、49.6%及42.3%。也就是说,一旦与客户A的经销关系出现问题,将对公司业绩产生较大影响。

在伊登软件的招股书中还对其IPO所得款项净额用途进行了介绍。其中公司提到,将进一步扩展云服务并加强公司的营销力度及提升品牌知名度。这说明公司目前已经意识到,较高毛利率的云服务业务或将在未来成为公司的主要盈利来源。

但从目前来看,伊登软件若想得到投资者的青睐,或还需等待其云服务业务收入超越IT基础设施服务收入迎来公司发展拐点时才行。