“过去几年中,非凡中国(08032)的资源,包括我个人的精力和时间大多都花在了李宁(02331)的改造上。现在李宁的业务基本上走上正道,团队工作的效率和能力都能找到位置,所以我在非凡中国会有更多的时间开始发展自己的业务。”

李宁接受采访的话音刚落,非凡中国就在李宁身上套走了17亿港元,这是偶然还是必然,其中究竟有何因缘巧合?

非凡中国出售李宁股权,套现17亿

智通财经APP获悉,非凡中国(08032)于3月25发布公告称,公司附属非凡中国BVI作为卖方与配售代理订立配售协议,通过配售代理出售李宁不超过1.48亿股,占李宁公司已发行股本6.8%。配售价为每股11.72港元。所得款项净额17.17亿港元。

完成后,附属将持有1.51亿股李宁公司股份,相当于李宁公司已发行股本总额的6.9%及相关可换股证券。公告称,董事会将考虑于配售事项完成后宣派特别股息。董事会计划将配售事项的部分所得款项净额用作集团的一般营运资金。

智通财经APP注意到,截至3月25日收盘,非凡中国股票总市值为54.88亿港元,公司此次配售李宁股票所得款项净额,相当于公司总市值的31.29%。

然而,公布配售李宁股票的消息后,非凡中国的股价仅仅在3月25日,上涨了0.01港元。

行情来源:富途证券

反观李宁股价,3月25日全天下跌9.13%,市值较3月22日收盘蒸发近25亿港股。

行情来源:富途证券

可见,非凡中国配售李宁股票这笔投资收益,没有在第一时间令市场大喜过望,而非凡投资是否看淡李宁的业绩增长也犹未可知。要知道李宁在3月22日才刚刚公布,公司收入在2018年以18.45%的增长首次突破100亿元人民币(下同)大关,净利润更以38.84%的增速达到7.15亿元,创2011年以来新高。李宁业绩蒸蒸日上,非凡中国为何选择在此时“拆台”?

曾为李宁雪中送炭

根据智通财经APP的了解,非凡中国成立于2009年,2010年借壳快意节能实现在香港上市。

2012年10月,非凡中国宣布,公司以合股发行股份以及发行永久性次级可换股债券的方式,收购李宁约25.23%的股权,涉及金额13.59亿港元。

要知道,彼时的李宁正在经历由于战略失误导致的困难时期。李宁财报显示,2012年公司营收下滑25.22%至66.76亿元人民币,净利润亏损19.56亿元,公司账上现金及现金等价物为12.41亿元。可想而知,如果没有非凡中国13.59亿港元资金注入,也许今天也看不到李宁的销售额突破百亿。

其实,从财务投资的角度而言,李宁的股价已经较非凡中国入股之时上涨两倍有余,此时“收割”无疑是一个好时机。但非凡中国的动作却没能得到投资者认可,想必其中还有另一番说辞。

今获李宁涌泉相报

在智通财经APP看来,如果李宁和非凡中国是两家毫不相干的公司还则罢了,可偏偏两家是同根生的亲兄弟。

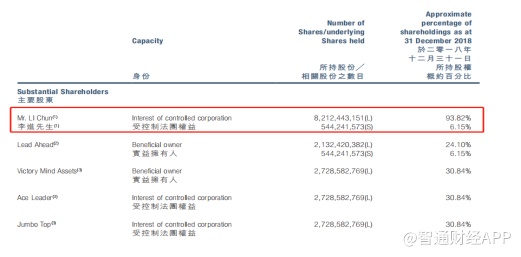

资料显示,非凡中国最大的股东为李宁家族(注:李进为李宁胞弟),截至2018年年末李宁家族共计持有非凡中国82.12亿股好仓和5.44亿股淡仓。

资料来源:非凡中国2018年财报

李宁担任非凡中国执行董事、主席兼行政总裁,李宁的侄子李麒麟担任公司执行董事。

根据非凡中国官网的信息,公司是一家综合体育企业,主要从事体育园营运,物业及社区发展(包括体育社区),建材制造及销售,提供咨询及分包服务;体育赛事和活动制作及管理,体育人才管理及提供体育相关市场推广和咨询服务。

业绩方面,自2012年以来,非凡中国虽然营收称上涨趋势,但利润表现并不稳定,以亏损为主,此外公司经营活动产生的现金流量净额,均为净流出状态,公司一度通过出售投资物业来回笼资金。

智通财经APP了解到,非凡中国近来正在寻求转主板上市,业绩压力可想而知。但“巧妇难为无米之炊”,这或许解释了李宁为何要回归非凡中国,以及非凡中国为何出售李宁公司股权。从另一个侧面,李宁可谓是要钱给钱要人给人。

联袂跨界电竞走一步险棋

那么,非凡中国迎来李宁本人和这笔巨资之后,会用来做什么?公司的财报中已经透露了答案。

非凡中国2018年财报显示,2018年12月公司签署协议以可换股债权的形式投资“Snake电子竞技俱乐部”。公司称,透过参与较新兴且具有庞大发展潜力的电竞产业及投资《英雄联盟职业联赛》(LPL)的电竞战队,布局新兴体育资源,拓展活跃的年轻体育消费市场,并与公司旗下的传统体育业务资源产生协同。

根据智通财经APP的观察,非凡中国布局电竞产业,不仅仅能够与公司传统体育业务产生协同,还可以和李宁的业务协同。

李宁在2018年财报中披露,公司跨界电竞圈,与电竞俱乐部“EDG”联名跑鞋,另外据智通财经APP了解,李宁还连续签约了四家电竞俱乐部,成为其官方赞助商。也正是因为李宁这些跨界电竞的尝试,促成了非凡中国收购“Snake电竞俱乐部”。

根据艾瑞咨询的数据,2017年中国电竞市场规模达655亿元,68%的国内电竞用户是 19-35岁的年轻群体。据企鹅智酷统计,2017年世界电竞用户规模达3.9亿,其中中国电竞用户规模达到2.5亿。

在这样庞大的市场面前,非凡中国通过运营电竞俱乐部,一方面和自身业务产生协同,另一方面为李宁的产品提供了输出的窗口,其想象力自然是有的。

但众所周知,电竞行业是一个投资大回报周期长的行业,非凡中国配售李宁股票的13亿多港元是否够烧还是一个未知数。另外,就电竞服饰本身而言,并不如专业的球鞋、跑鞋或者泳装那些要求较高的制作工艺,换言之它的进入门槛相对较低,李宁如何从残酷的竞争中脱颖而出犹未可知。

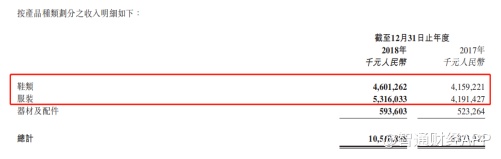

从李宁的收入构成中可以发现,由于公司推出大量契合年轻消费群体品味的潮牌服饰,公司2018年来自服装的收入达到53.16亿元,同比增长26.84%,但工艺相对复杂、技术含量更高的鞋类产品增速仅为10.63%。

李宁财报显示,2018年公司经销开支达到37亿,占收入比重35%,广告及市场推广开支为10.9亿,占营收比重超过10%,而公司研发费用仅为2.29亿元,占营收比重为2.2%,研发费用的投入远远低于行业顶尖企业。这些数字一定程度上体现了李宁重营销轻研发的特点。

如果高端化进程缓慢,李宁“单品牌、多品类、多渠道”的策略能维系多久?电竞是不是一张持续带来盈利的牌?李宁回归非凡中国,会不会令李宁品牌弱化?一切的一切,或者唯有留给时间给出答案。