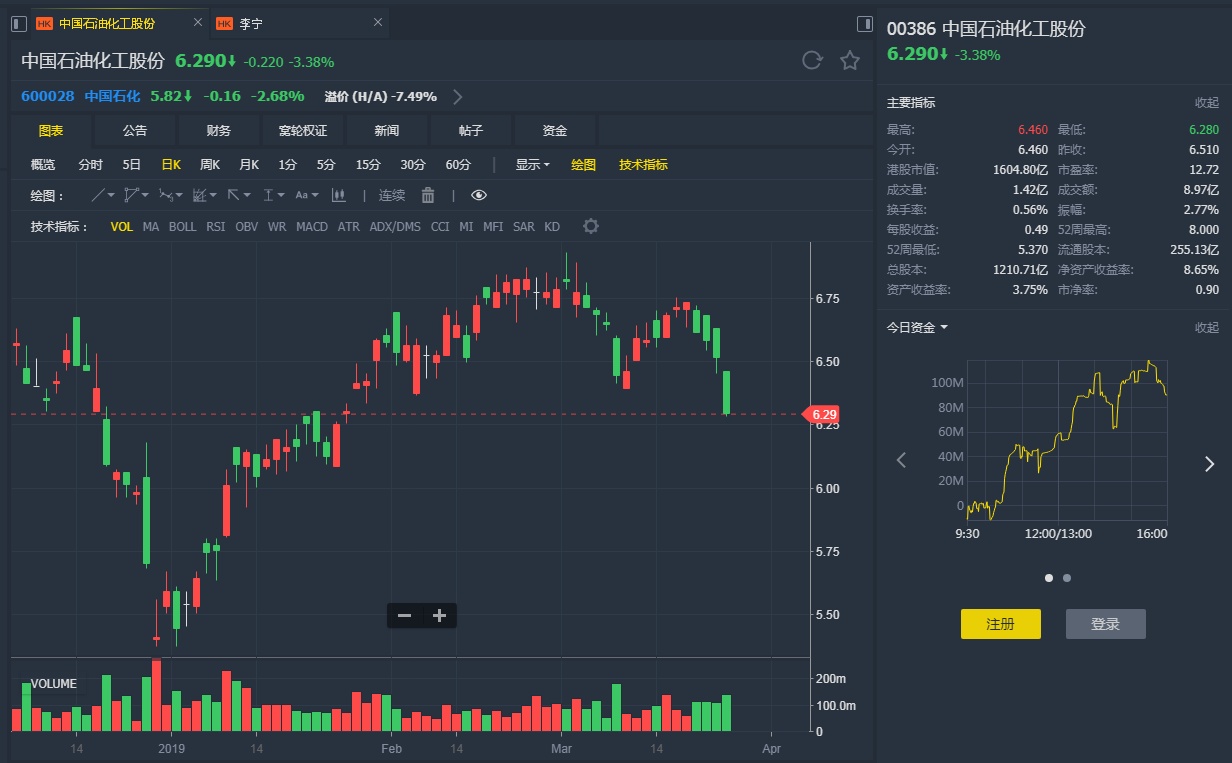

智通财经APP获悉,摩根大通发表研究报告称,中石化(00386)早前已公布去年第四季盈利预测,并指今次业绩关注点在于公司派息每股0.42元人民币,低过市场预期的0.45元人民币及该行预期的0.52元人民币,全年派息比率83%。该行料投资者关注其如何分配现金,上游成本进一步控制,零售业务IPO筹划进展及本地炼油、化学品市场展望。

该行称,中石化现价相当于2019年预测企业价值对EBITDA比率约4倍,较地区同业折让约30%,股息回报率约9%,维持“增持”评级,目标价7.66元。

智通财经APP获悉,摩根大通发表研究报告称,中石化(00386)早前已公布去年第四季盈利预测,并指今次业绩关注点在于公司派息每股0.42元人民币,低过市场预期的0.45元人民币及该行预期的0.52元人民币,全年派息比率83%。该行料投资者关注其如何分配现金,上游成本进一步控制,零售业务IPO筹划进展及本地炼油、化学品市场展望。

该行称,中石化现价相当于2019年预测企业价值对EBITDA比率约4倍,较地区同业折让约30%,股息回报率约9%,维持“增持”评级,目标价7.66元。