本文来自微信公众号“泽平宏观”

2018年,来自世界头号对冲基金公司桥水的创始人瑞·达利欧的一本《原则》,畅销全球。达利欧26岁时在自己的两居室寓所中创办了桥水,纵横投资领域40多年,累积获利超过了金融大鳄索罗斯的量子基金,是全球最赚钱的对冲基金公司。

在其40多年的发展历程中,桥水曾安然度过多场债务危机,包括2008年那场金融风暴。当时,在多个超大型金融机构倒闭或被政府接管、全球经济受到重创的背景下,桥水安然度过,实现当年收益为正。

原因在于,瑞·达利欧从一个投资者的角度建立了理解债务危机的债务大周期模型,成功预测到了危机,从而让桥水采取了相应的防范和应对策略。

2019年3月22日,达利欧新书《债务危机》中文版发布。他在信睿论坛·春季 2019经济展望与投资趋势暨《债务危机》新书发布会上,与中国投资者分享了这套模型及应对原则。

正如达利欧在其全球畅销书《原则》中解释的那样,他相信,绝大多数事情都是一遍又一遍地反复发生的,所以通过研究事物的规律,人们可以理解事物背后的因果关系,并制定妥善应对的原则。

我为什么写《债务危机》?

多年前我养成了一个习惯:每次做决策时要把决策的条件、标准或者说原则写下来,之后可以反思。

我发现,相似的事情不断重复发生,所以重要的是,要有自己的应对原则。

在处理现实的时候要有一个原则——要了解实际情况。我的经验告诉我,任何一次发生了我意想不到的状况时,说明有些事情是我没有经历过,但是实际上发生了很多次的,所以我们需要知道经济机器是如何运行的、市场机器是如何运行的,因为它们之间存在因果联系,很多事情是不断重复发生的。

我对于生活有很多原则,在桥水也设立了一些原则,我想把这些原则传达给其他人,所以在全球金融危机10周年的时候,有人邀请我把我关于债务危机的研究结果集结成书。

部分政策制定者也赞同,因为他们认为很可能下一次经济危机爆发的时候,我们就忘记该怎么应对了,所以我们要了解经济机器是如何运行的,正所谓“久病成良医”,我们应该能够了解债务危机发生的内在规律。

如何预测经济形势?

《债务危机》的内容是基于对过去100年间所有的大的债务危机的分析,并以此建立了债务大周期模型。每次债务危机的表现形式都不完全一样,但大致的周期差不多。

在这一模型中,有四大力量、三个重要的均衡和两个杠杆。如果你知道它们相互之间是如何运作的话,基本上就能够对经济形势做出预测。

那四大力量都有哪些呢?

第一个是生产率,就是你不断地学习如何提高效率,生产力就会提高,进而提升你的生活水平,这是一个向上的不断演进的过程。

围绕它有两个周期,一个是短期债务周期,一个是长期债务周期。短期债务周期是一个所谓的商业周期,比如说经济当中有很多方面出现疲软,假设失业率非常高,央行就想要创造信贷,有了信贷就有了购买力,你就可以购买更多东西,但是信贷也意味着有债务,所以它本身是有周期性的。

如果信贷不断增长,负责制定货币政策的央行会采取行动,信贷就会往下。这样的周期很多,一般短的债务周期会持续5—10年,大部分的人们对这种周期比较熟悉和习惯,这些短的周期累积起来就会成为长期债务周期。因为所有人都希望整个市场在不断扩张,希望经济能够不断增长,所以就会提供越来越多的信贷,也就越来越具有刺激性。

那怎么才能刺激经济呢?有两个杠杆:一个是货币政策,一个是财政政策。如果利率已经降到零怎么办呢?央行就开始印钞,就是所谓的量化宽松,购买资产,这就是长期债务周期。

还有三个均衡是非常关键的,我经常会看现状和均衡状态存在什么样的差异。

第一个,债务的增长和收入的增长是保持一致的。有收入才能还债,要计算收入增长后是否足够还债,如果收入在还债后还有富余的话就没有问题,如果债务较高的话可能会产生泡沫。

第二个就是经济均衡,经济不能太热,也不能太冷,必须要符合设计的产能,过热要收紧,过冷的话要刺激,所以我会关注经济均衡的状态。另外还有资本市场的均衡,换句话说包括资本市场借贷在内,贷款是一种流通,就像血液的流通一样,这种流通非常关键。

第三个,我还要看一下股票预期回报率是多少,股票预期回报率是我经常会看的一个数字,看它是不是超过债券预期回报率和现金预期回报率,风险溢价差是否适当,这是非常复杂的。随着时间推移,现金的回报比债券低,是资本基本定价的规律。

之前说央行有两个杠杆工具可用,一个是货币政策,一个是财政政策,当央行想要放缓经济增长的时候,因为整个周期处在高位,产能利用率高,这个时候央行会收紧货币政策,短期利率相对于长期利率上升,就会给资本市场带来变化,所以我经常会关注资本市场的均衡状态。

债务周期如何识别?

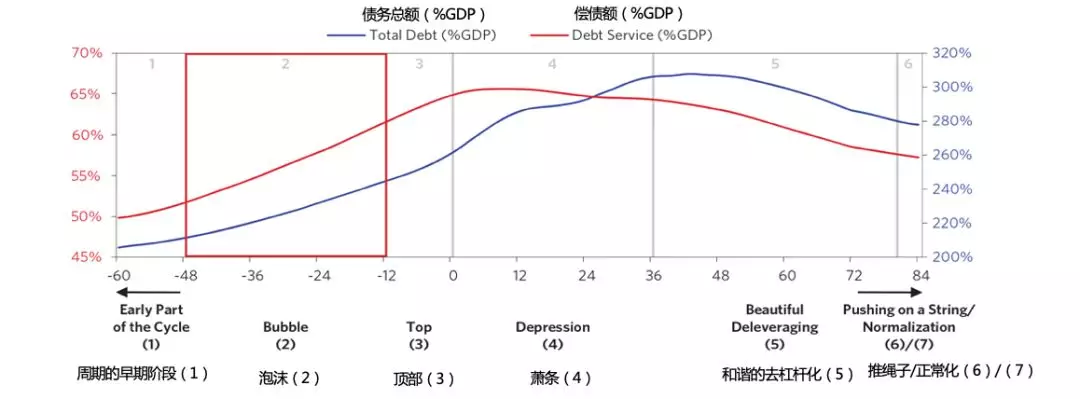

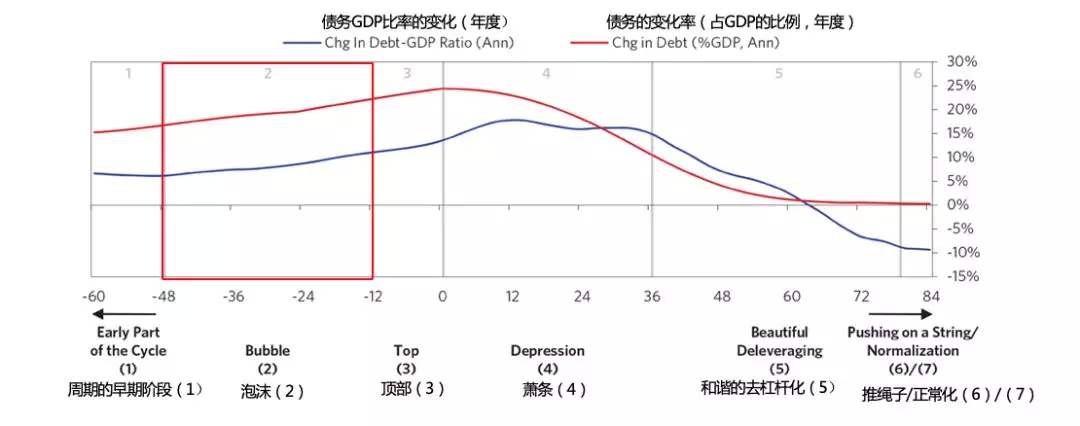

债务周期一共分为7个阶段:早期、泡沫、顶部、萧条、和谐的去杠杆、推绳子和正常化。

第一个阶段是早期阶段。在这一阶段,贷款是很健康的,而且大家都能还得上款。

第二个阶段是泡沫阶段。这时候贷款非常繁荣,银行就放松了自己的放贷标准,就像大家举办晚宴,花很多的钱,借钱花,觉得自己很富有,这个时候就是繁荣的阶段。

那么,大家都很乐观地借钱花,以后又还不上,就产生了问题。我们要认真识别泡沫期,不然你有可能被泡沫冲走。在泡沫阶段你应该要卖出,而不是买入,但很多投资者被泡沫影响,一遇到泡沫就兴奋,他们认为这是很好的时机,借钱买。

而且这是一个不断自我循环上升的过程:如果资产价格上升的话你就更富了,银行借你更多的钱,你就更兴奋,就会买更多。但泡沫是不可持续的,要计算现金流,这是非常关键的。

在债务周期中,最重要的是泡沫阶段。首先按照传统的标准,各类资产的价格都会上升,还有现金流的流动等都非常快。同时上涨的价格也表示以后将出现货币贬值,你要计算一下是否需要加大现金流,以及现金流是不是能预测未来的汇率贬值。

如果达到了产能的顶峰时,人们通常都非常乐观,会大肆购买,杠杆率会增加,大家的债务会很大。人们也会进行远期的购买,比如说在房地产市场,大家会买更多房子,这样每个人都增加了一些房产,但是并非人人用于自住,预期的是将来会卖掉,这就是泡沫的信号。

还有买家进入市场这一信号。新买家以前没有进入这个市场,他们觉得价格上涨了,所以想入场,同时货币政策放松也会进一步地使泡沫变大。

第三个阶段是顶部阶段,因为债务太多,必须要还债,这是我们要关注的,我们要看一下债务金额占收入的比例,通常央行会收紧利率,会放缓经济增长。

然后我们就进入第四个阶段,就是萧条。在萧条阶段,美联储及其他任何国家的央行都会采取措施,就是不能放松货币政策了,这就带来了变化,这就像2008年时出现的问题。

除美国外,我们还看到当时其他国家也出现了同样的问题。然后就是第五个阶段——和谐的去杠杆化和第六个阶段——“推绳子”。

最终进入最后一个阶段:正常化。

如何应对债务危机?

当资产价格上升到顶端,资产价格就会下降,银行就不愿意借钱,那在短时间内就会开始去杠杆化。针对债务周期,有四个解决的方式。

第一个办法,要进行紧缩,不要花那么多钱,你要用钱来还款。

第二个办法,当一些人减少开支的时候,另外一些人的收入也会减少,因为你的花费就是别人的收入,所以如果你紧缩的话那其他人的收缩会下降,所以这个周期会进一步加强,然后你会违约,或者说债务重组。会出现什么样的问题?

你的债务就是另外一个人的资产。如果你违约,或是进行债务重组的话,那别人就失去了自己的资产,也就是说他的资产下降了,他开支的能力下降了,所以这是自我加强的循环。

第三个办法,中央银行可以印钞,或者是停止流血,并且刺激经济。

第四个方法,就是进行财富的再分配,把财富从原先的债权人那里分到债务人那里。

所以我们有两种力量,一种是通胀的力量,一种是紧缩的力量,如何平衡这两种力量非常关键。

最重要的考虑是什么?债务如果以外币计价的话会非常困难,央行控制力就非常有限。如果以本币计价,该国央行就可以很快地处理危机。

我给大家介绍几个图表,这个线是美国从1990年开始的人均GDP,我们可以看到这个上段线条力量是非常大的,它会有波动,但是这些波动、这个周期是非常长期的。这是2008年的金融危机。这告诉我们生产效率的重要性,生产效率在每一个领域都在发生变化。在周期的末期,生产效率在下降。这是美国的生产效率,这是过去10年,从20世纪80年代开始的生产效率的变化,欧洲的生产效率在下降,下降了60%,从0.6到1.8。日本的生产效率在下降,它的债务危机在发展,社会进入老龄化,这是中国的生产效率。不同国家生产效率的变化是最重要的一个因素。从长期来看,生产效率最重要。

同时还有债务的周期叠加。这个图非常关键,是从1990年到现在的数据,这个圆圈是美国,当讲到债务和GDP之间的比例,我们可以看到在第一幅图中,债务占GDP的比例是非常高的,但是在下面这幅图我们可以看这个蓝线就是短期的利率,几乎到0了,到0的时候就发生了变化,央行就会印钞,这是红线,然后购买金融资产,这是央行扩表。然后我们可以看到在2008年是这样的,美联储是这样做的,债务占GDP的比例非常高,利率几乎是0,然后央行开始印钞,购买金融资产,开始扩表,央行购买了15万亿的金融资产。因此资产的价格就上升了,因为买家多了,经济在增长,这是债务周期的一部分。

与此相关,我们可以看到另外一个重要的因素,那就是财富缺口的增加和财富差距的增加,收入的差距,从20世纪30年代开始到现在,收入的差距是最大的,这是人们之间收入的差距和财富的差距。现在我们可以看到1%的人口,他们的财富是下层的90%人口财富的总和,因为金融资产价格的上升使得富人变得更富,只有富人才有金融资产。另外还有其他的要素,比如说技术。技术也使得财富差距变大,因为技术使得低技能的工人失业,所以我们的财富差距越来越大。这个财富差距在拓宽,我们看到民粹主义抬头,这是政治在发挥作用了,民粹主义开始在西方非常盛行。左翼和右翼都会有民粹主义,左翼的民粹主义,他们没有太多钱;右翼民粹主义资本家也会有一定的良知,这里我们衡量的是民粹主义的抬头。也就是面临社会问题了。

我们看看这样典型的周期和20世纪30年代大萧条的周期是类似的,那时候出现了两极化,在美国和欧洲我们可以看到政治的两极化产生了,在大选当中反映出来,这会影响到后续经济政策。与此同时,央行也没有太多的能量来进一步放宽货币政策。