投资者最关注的汽车股,自主品牌龙头吉利汽车(00175),终于在3月21日发布了2018年的成绩单。

智通财经APP获悉,根据吉利汽车发布的2018年年报,收入1065.95亿元,同比增长15%,股东净利润125.53亿元,同比增长18%,毛利率及净利率分别为20.2%和11.8%,同比分别提高0.82%和0.34%。该公司2018年全年销量约150.08万辆,同比增长20%。

实际上,2018年汽车行业销量都不景气,就整个行业来说,全年销量史上第一次负增长,销量下滑为2.8%,其中乘用车销量下滑4.1%,吉利汽车能够逆势增长已经算是行业里面的佼佼者了。2018年吉利在国内的乘用车市占率达到6.2%,连续五年不断增加,按销量算是中国第三大乘用车品牌,以及国内最大的自主品牌。

不过吉利2018的销量增长贡献主要在上半年,上半年销量增长44%,而下半年受到行业拖累,增长放缓从而拉低了整体的增长水平。2019年首两个月,该公司销量也并没有恢复以往的增长水平。

多品牌及低价格战略

其实行业不好的时候,往往能考验参与者风险应对能力以及产品品牌力,好的企业才能凭借强大的优势脱颖而出。从收入及净利润成长情况看,吉利从未让投资者失望,以近五年数据来说,该公司收入和净利润复合增长率分别为48.8%和72.1%。

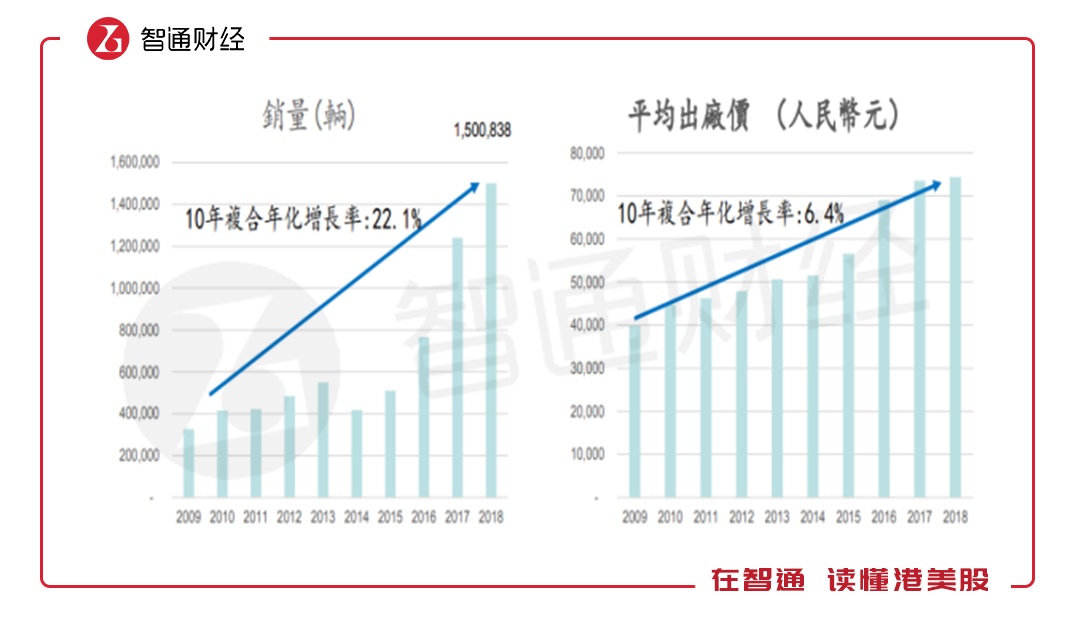

汽车公司的成长还是要靠销量的增长,从吉利近十年的销量看,增速非常稳健,不过2014年吉利的销量回落,但之后增速加快,平滑下来,近10年该公司的销量复合增速22.1%,而近五年复合增速达37.7%。从单台车价格看,该公司近十年平均出厂价复合增长率6.4%,2018年平均单台车价约7.44万元。

图片来源:吉利汽车2018全年演示材料

吉利的车为何卖的这么好呢?该公司的汽车多品牌战略和低定价策略起到了很大的作用,多品牌战略可以拥有更多的产品可以去买,通过打造品牌力,获得多个爆款产品,比如该公司的博越及新帝豪车型,而低价策略主要是满足大部分消费者能力需求,获得大众客户。

但随着行业的发展,低价策略不能满足消费者需求了,该公司开始往中高端路线走,比如2018年推出的领克车型,其他自主品牌车企也在往中高端路线,比如长城推出WEY系列,不过并不是每一家都做得好,比如长城的WEY各品牌销量在2018年有点惨不忍赌。

中高端车型满足的消费人群和低端还是不一样的,在以往的消费理念中,低端车型的,消费者想到买的是国产车,中高端车型是买合资车,而高端车型则是买进口车,往中高端车型方向发展是国产车前进的一大步,说明能和合资品牌车叫板了。

打造多款爆款车型

回到吉利的品牌车型,该公司目前的主打品牌包括博越、新帝豪、帝豪系列、远景系列、缤瑞缤越以及领克车型,2018年该公司拥有多款爆款车型,平均月销超过一万辆的有7款车型,博越和新帝豪为该公司销量最好的两款车型。

从销量增速上看,远景系列、领克以及缤瑞均贡献了主要增长贡献,其中远景X3销量增长达283%,远景S1销量增长357%,不过博越作为明星品牌,但销量并没有得到正向增长。该公司打造的新品牌大都达到爆款级别,比如缤瑞,刚推出月销超过一万辆。

图片来源:吉利汽车2018全年演示材料

此外,该公司积极布局新能源汽车产品,2018年该公司的新能源及电动化汽车销量破六万辆,已经成为和比亚迪及北汽同一梯队的电动汽车领头企业。2018年该公司出了很多新的电动汽车产品,比如博瑞GE插混动,领克01插混动以及帝豪EV,2019年将出领克02、03插电混动版本。

中国汽车市场萎靡,竞争激烈,吉利在稳住及提高国内市场份额的同时,也在积极扩张海外市场。该公司在年报中称,鉴于当前销售偏低,将引进更多新产品至主要出口市场,2018年的出口销量同比增长136%。

从市场收入构成上,中国依然是核心市场,2018年收入占比达98.65%,但海外市场收入增速要比国内快得多,2018年国内收入增长14.1%,而海外市场收入增速达42.6%,其中东欧市场增速最快,为242.2%,中东及非洲分别增长60%和49.6%。

图片来源:吉利汽车2018年年报

盈利能力逐年提高

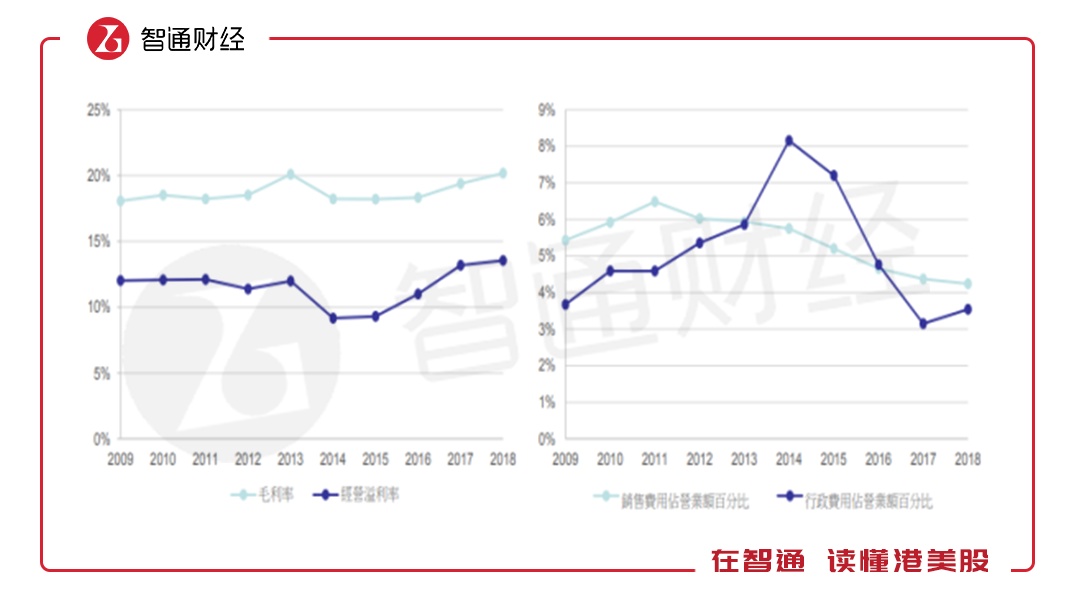

上文主要阐述了吉利收入增长、销量增长、具体车型销量以及市场情况,但只能说明该公司的成长条件,在盈利上,还得谈到毛利率和净利率。智通财经APP了解到,2018年吉利的毛利率和经营利润率都有提高。从过往年份看,近五年这两个盈利指标均逐年提高,而费用率,包括销售费用率和行政费用率呈明显下滑趋势。

图片来源:吉利汽车2018全年演示材料

实际上,如上文所言,该公司车型之前是低端路线,逐步趋向于往中高端方向发展,平均车价上来了,而成本方面,该公司控制供应链成本,保证生产供应同时,也大大降低了每辆车的生产成本,比如2018年该公司收购了两家发动机公司。售价上来了,而成本下去了,所以吉利的毛利率处于上升趋势。

说到吉利的供应链,该公司业务分录的汽车零部件业务不仅在内部降低了生产成本,还供外部出售,2018年业绩表现亮眼,收入增长达167%,收入占比3.7%,较2017年提高2.1个百分点。

而该公司的费用控制,一直都有改善,2014年是行政费用率的高点,之后大幅度下滑,2018年略有增长,而销售费用率从2011年开始一直下滑,说明该公司已经具有品牌效应,不在需要大量的营销推广费用来销售汽车。此外,该公司确认的研发费用在会计处理上计入行政费用,2018年研发费用增长达30.3%,研发费用率1.8%。

2019年仍是汽车明星股

2018年吉利的运营状况明显比2017年好很多,应收账款及其他应收款和存货同比分别下降31.7%和32.02%,应收周转天数和存货周转天数分别下降约52天和12天,相当于经营周期下降了64天,而应付账款周转天数下降54天,现金周期下降118天。

此外,按照往年,该公司很少向外借钱,投资扩张方面基本靠经营活动提供的现金流就可以满足,2018年期间经营现金流净额为139.25亿元,同比增长16.1%,完全覆盖投资及融资活动的净流出。2018年该公司的资产负债率仅为50.4%,其中金融性负债(银行及债券有息借款)仅为1.8%,该公司资产结构仍有很大提升空间。

综上而言,吉利汽车通过多品牌战略及中低端价格战略不断获得市场份额,实现较快的成长,通过控制供应链以及费用控制,降低生产成本及费用率水平,实现稳步上升的盈利水平,在收入端及盈利端,该公司都在努力实现股东利益最大化。不过该公司有息负债水平过低,比较保守,该资产结构并不利于放大ROE水平。

2019年,吉利仍是投资者最为关注的汽车股。