A股“韭菜”好割,还是港股“韭菜”好割?就信义玻璃(00868)而言,肯定选后者。

2005年,信义玻璃(00868)成功登陆港股后,便深深“爱上”了这块市场,先是将子公司信义光能(00968)分拆至主板上市,之后又将汽车玻璃业务以信义香港(08328)的“代号”分拆至创业板上市,“化零为整”“打包上市”的功力可谓无敌。

而沉静3年后,这位分拆大师再次出手,将信义光能子公司信义能源推上资本市场。

智通财经APP获悉,近日,信义光能发布公告,将分拆信义能源于港交所上市。关注信义光能的投资者可能觉得这个消息似曾相识,事实上,2018年6月,信义能源就向港交所提出上市申请,但由于531光伏新政叠加市场整体情绪偏空,导致股市剧烈波动,董事会被迫宣布,信义能源的上市将不能按照原定计划进行。

此后便一直拖延,直到2019年3月市场情绪开始回暖,信义能源才正式更新上市申请书。

行业增长难掩盖“补贴大王”的事实

智通财经APP获悉,信义能源主要业务板块即非国营太阳能发电场营运。单纯就目前来看,太阳能发电行业仍处于高速发展阶段,数据显示,2010年至2018年期间,太阳能发电的年均增长率为122%。

市场空间大,但信义能源收入仍以补贴为主。

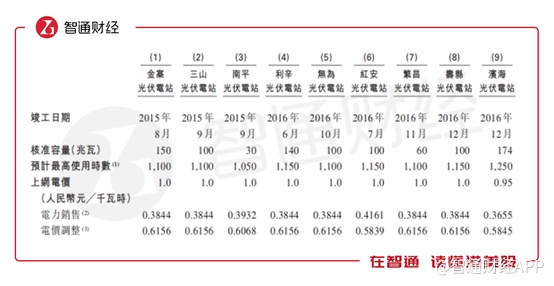

招股书显示,由信义光能分拆后,信义能源拥有并经营最初由信义光能所开发及建造大型地面集中式太阳能发电场项目,首批组合共9个光伏电站,总核准容量为954兆瓦。其中,金寨光伏电站及三山光伏电站已列入第六批补助目录,南平光伏电站、利辛光伏电站、无为光伏电站、红安光伏电站、繁昌光伏电站、寿县光伏电站及滨海光伏电站已列入第七批补助目录。

数据来源:公司公告

首批组合的平均上网电价0.99元,此价格分为两部分:电力销售和电力调整。电力销售相等于当地燃煤电厂的上网基准电价费率。电价调整为上网电价费率与电力销售的差额,亦为自中国政府已收或应收的收益部分。首批组合的所有太阳能发电场项目是根据中国国家配额制度建造,原则上有权根据上网电价政策收取电价调整,因此于销售电力时确认电价调整为收益。简单来说,政府补助占收入的比例超过60%。

数据来源:公司公告

最近三年,首批组合的平均利用率(实际利用时数除以预期最高利用时数)分别为93.0%、106.7%及107.5%。利用率的高低和光伏电站的地理位置、太阳辐射水平及相关年度的气候有关。2017年和2018年由于太阳辐射水平相对较高,加之所有的光伏电站已经全面运营,因此利用率超过100%。

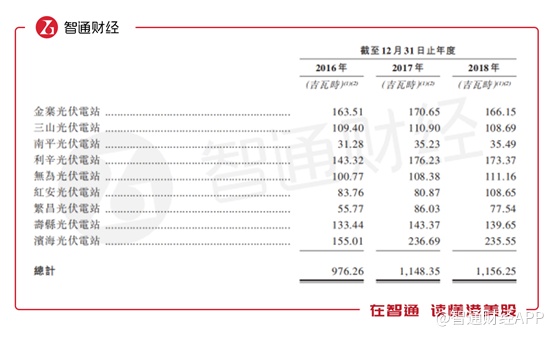

与之相对,首批组合的电力销售总额连续两年增加,2018年电力销售1156.25吉瓦时。具体而言,与2016年相比, 9个光伏电站中只有1个出现下降,即三山光伏电站,不过,降幅非常小。就增长幅度和绝对值而言,滨海光伏电站名列第一,2018年电力销售235.55吉瓦时,较2016年增长52%,占整个首批组合电力销售20%。

数据来源:公司公告

此外,根据目标买卖协议,信义能源上市后将收购核准容量为540兆瓦目标组合的大型地面集中式太阳能发电场项目。目标组合一共5个光伏电站,核准容量为540兆瓦。收购完成后,所有信义光能拥有的已建造大型并网太阳能发电场项目将被注入信义能源。最近三年,目标组合的平均利用率分别为46.6%、60.9%及91.1%,还有一定的提升空间。

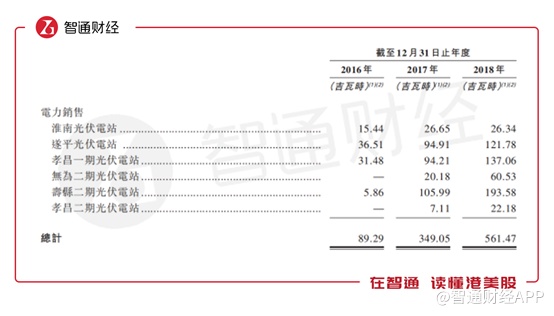

随着利用率的上升,目标组合的电力销售总额快速增加,最近三年其电力销售数据分别为89.29吉瓦时、349.05吉瓦时及561.47吉瓦时,两年翻了6倍。其中,寿县二期增速最快,两年翻了33倍,表现尤为亮眼,该电站2018年电力销售193.58吉瓦时,其绝对值也是最高,占整个目标组合电力销售34%。

数据来源:公司公告

派息老路继续“上演”

而为吸引投资者,分拆后的信义能源采取高派息政策,这也是信义光能将其进行分拆上市的一个主要原因。

该公司认为,信义光能和信义能源的市场地位和估值方法有别,信义光能属于工业板块,投资者通常按市盈率估值,而信义能源属于派息公司,拥有、经营及收购可产生稳定收益的太阳能发电场项目组合,将采取高派息率政策,并将大部分现金流用作向股东分派股息,因此会按股息率估值。

智通财经APP获悉,公司拟于各年宣派及分派合共不少于可供分派收入90%的中期和末期分派,亦拟于各年度分派100%可供分派收入。截至2020年12月31日止两个年度,拟宣派及分派相当于可供分派收入100%的中期及末期分派。

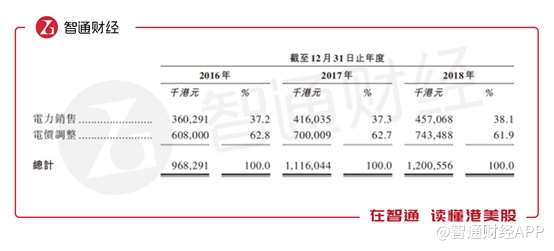

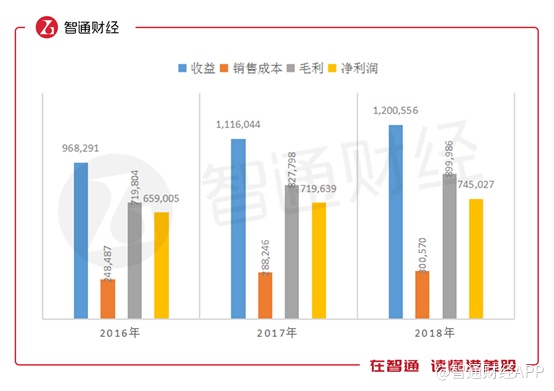

而在财务方面,信义能源表现稳健,故未来派息可持续性强。信义能源最近三年公司的营收分别为9.68亿港元、11.16亿港元和12亿港元;净利润分别为6.59亿港元、7.19亿港元和7.45亿港元。销售成本主要来自于折旧,毛利率稳定在75%附近。

数据来源:公司公告;单位,千港元

此外,信义光能董事会还认为,分拆对两家公司来说都有利。分拆后,信义光能与信义能源将各自在股票及债券资本市场有独立的集资平台,故双方的融资可更加灵活。

应收账款、政策风险或成“拦路虎”

然而,就算高派利,但信义光能并非完美无缺,其经营风险主要来自两方面,大量应收账款和政策变动的风险。

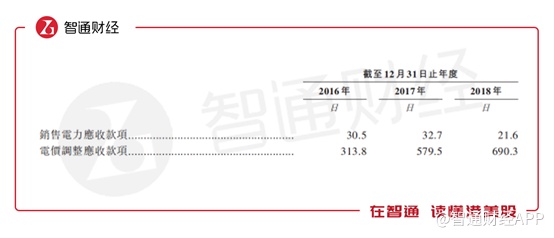

公司的应收款项包括应收客户(国家电网的地方附属公司)的电力销售及电价调整应收款项。智通财经APP获悉,最近三年,信义能源的电力销售应收款项分别为3890万港元、3560港元和1850港元,电价调整应收款为8.21亿港元、14.02亿港元和14.11亿港元。

粗略算了一下,截至2018年底的应收款金额约等于2018年净利润的2倍,极端点的说,如果这些账款全部收不回来,相当于两年都白干了。不过,人家也不怕,毕竟交易对手有政府背书。下图为最近三年营收账款的周转天数,可以看到电力调整应收款项的周转天数接近2年。

数据来源:公司公告

此外,信义能源的盈利与上网电价和财政补贴紧密相关,因此,公司面临着政策面风险。如果政府调低上网电价,或者降低有关的补贴,公司不能减少经营成本或者提高运营效率以缓解该不利影响,公司的业务及财务状况、经营业绩及现金流量会受到严重不利影响。

智通财经APP获悉,根据国家发改委于2015年12月发布的《国家发展改革委关于完善陆上风电光伏发电上网标杆电价政策的通知》,未来数年将逐步下调标杆上网电价。不过,公司称,最近三年,公司概无经历对营运中大型地面集中式太阳能发电场项目适用之获批上网电价进行的任何追溯调整。

总的来说,就分拆本身,无论是信义光能还是信义能源都将受益,分拆后的信义能源在经营和融资方面更加独立。然而,需要注意的是,在高派息的光环下,信义能源所面临的应收账款和政策风险往往容易被忽视,而且信义能源超过六成的收入来自政府补贴,一旦出现政策面的变动,对于公司的影响可不是一点点。