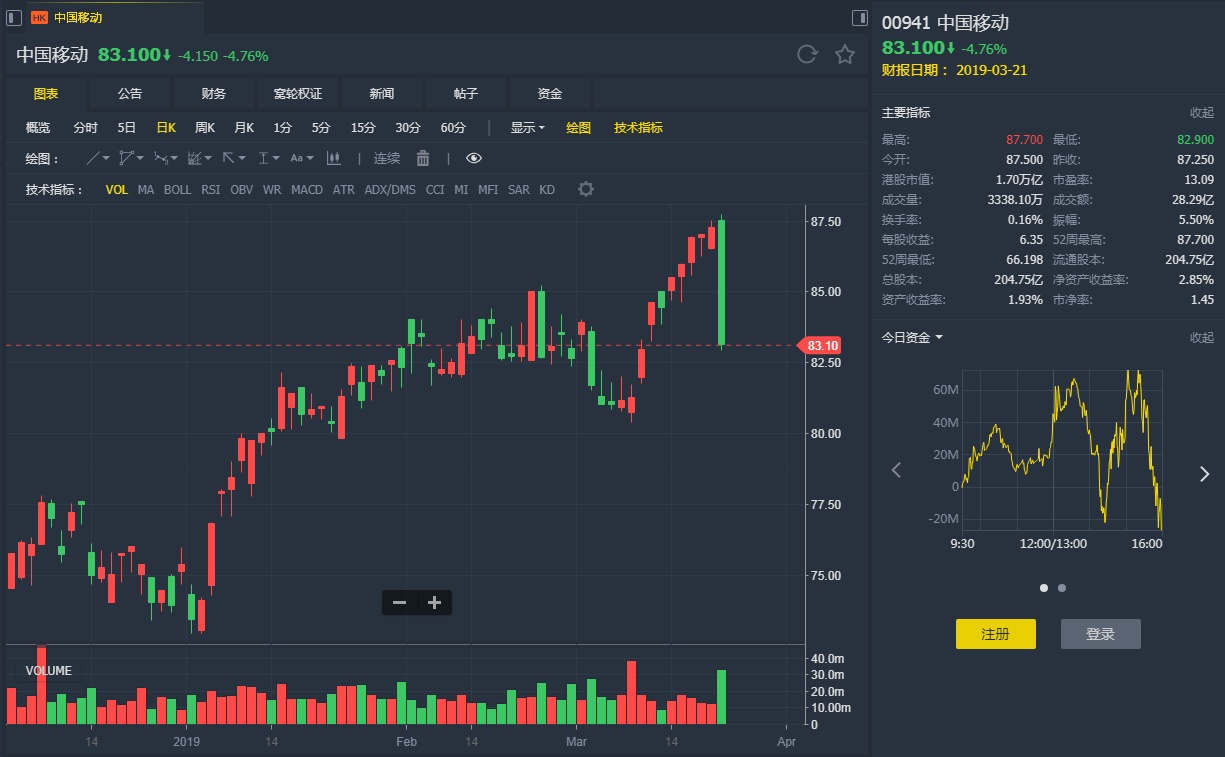

智通财经APP获悉,瑞银发表报告称,中国移动(00941)去年税后溢利高于市场预期2%,主要由于中国移动持股的中国铁塔(00788)上市收益多于预期,加上折旧开支较预期少。EBITDA较市场预期低1%,派息比率上升至49%符预期,不过较该行预期低1%,相信在近期股价上升的情况下,如此派息比率或令市场失望。另外正面因素尚包括撇除5G资本开支将降10%,但管理层未有给予指引。维持“买入”评级,目标价94元。

智通财经APP获悉,瑞银发表报告称,中国移动(00941)去年税后溢利高于市场预期2%,主要由于中国移动持股的中国铁塔(00788)上市收益多于预期,加上折旧开支较预期少。EBITDA较市场预期低1%,派息比率上升至49%符预期,不过较该行预期低1%,相信在近期股价上升的情况下,如此派息比率或令市场失望。另外正面因素尚包括撇除5G资本开支将降10%,但管理层未有给予指引。维持“买入”评级,目标价94元。