本文来自“元一能源”,本文观点不代表智通财经观点。

导读

业内认为,2019~2021年是非常关键的三年,2019年,光伏超目标发展已成大概率事件。

正文

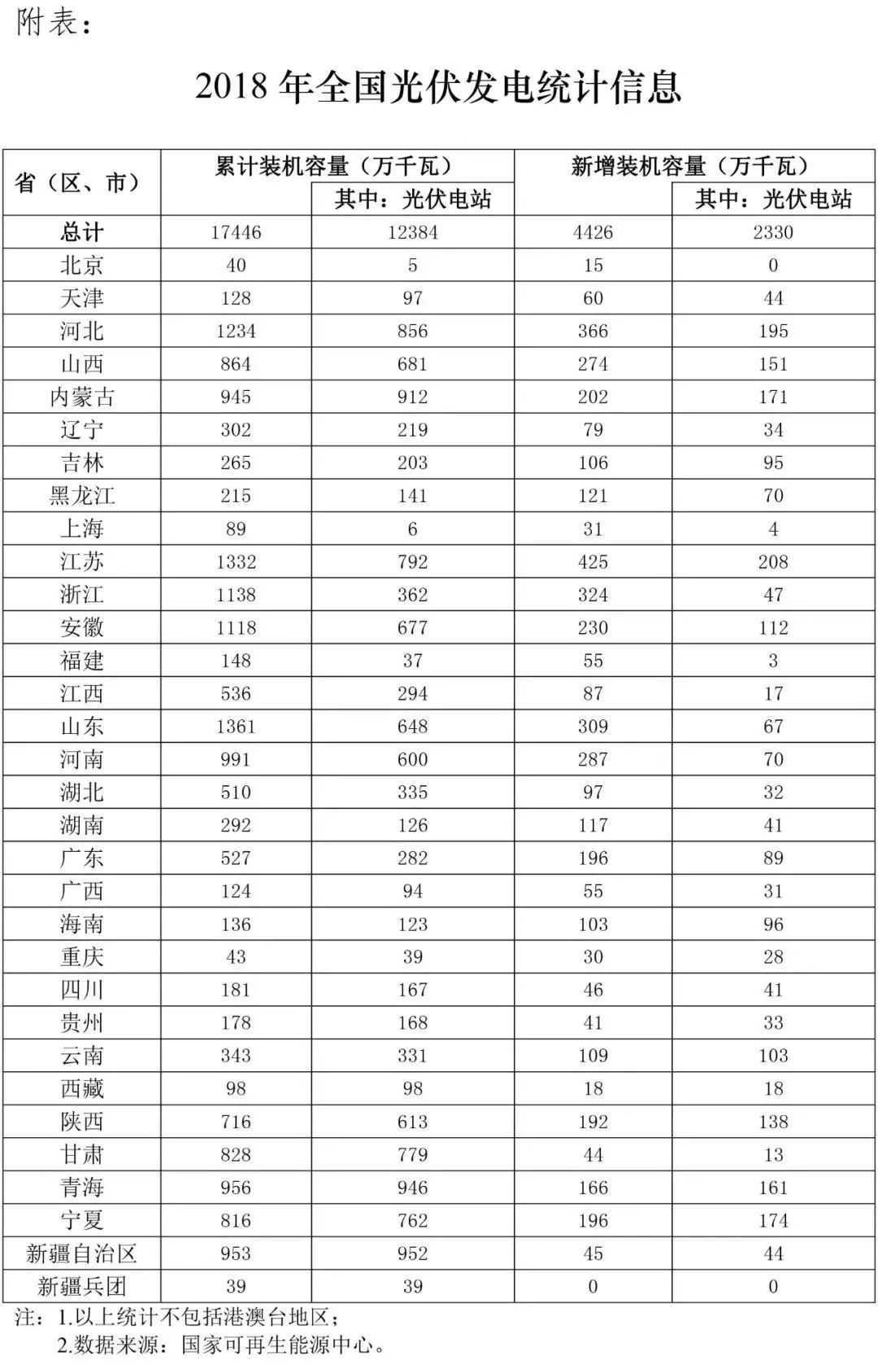

近日,国家能源局公布2018年全国光伏发电统计信息。截至2018年底,全国光伏发电装机达到1.74亿千瓦,较上年新增4426万千瓦,同比增长34%。其中,集中式电站12384万千瓦,较上年新增2330万千瓦,同比增长23%;分布式光伏5061万千瓦,较上年新增2096万千瓦,同比增长71%。

2018年,全国光伏发电量1775亿千瓦时,同比增长50%;平均利用小时数1115小时,同比增加37小时。去年全国光伏发电弃光电量54.9亿千瓦时,同比减少18.0亿千瓦时;弃光率3%,同比下降2.8个百分点,实现弃光电量和弃光率“双降”。

数据显示,去年光伏电站建设、光伏发电量取得长足进步,且弃光问题得到有效缓解。尽管去年行业在531政策的冲击下受到影响,但总体发展前景依然潜力无限。

今年是电力发展“十三五”规划的第四个年头。近期,国家能源局召集相关企业举行座谈会,光伏作为电力行业的重点板块,其布局已透露今年我国光伏发电建设管理工作将有重大机制创新——重点是“量入为出”,以补贴额定装机量。

按照2016年发布的可再生能源发展“十三五”规划,“十三五”期间,太阳能发电新增投产0.68亿千瓦以上。2020年全国风电装机确保达到2.1亿千瓦以上,其中太阳能发电装机达到1.1亿千瓦以上,其中分布式光伏6000万千瓦以上,太阳能热发电500万千瓦。业内认为,2019~2021年是非常关键的三年,2019年,光伏超目标发展已成大概率事件。

对此,国家发展改革委能源研究所可再生能源发展中心副主任陶冶表示:“一是投资布局进一步优化。中东部地区就近消纳条件好、补贴依赖小的分布式光伏发电将实现稳步发展,弃光限电地区的光伏发电将得到有效控制。二是商业模式进一步创新,分布式发电市场化交易的商业模式将开展示范,为破解分布式光伏发电用户不稳定的难题打开新的突破口。三是发挥市场机制竞争资源配置模式进一步改进。对于存在不合理收费、费用摊派等地区,减少资源配置规模。”

2018年光伏行业经历了从政策驱动转向内生增长,从规模扩张转向高质量发展的变,产业技术进步和成本下降明显。而2018年分布式光伏新增装机接近全国光伏新增装机的50%,2019年有可能突破50%,在“十三五”可再生能源规划目标当中,光伏发电在2020年新增占比达到一半,发展比较迅速。

今年初,国家发改委、国家能源局发布了《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,逐步取消对风电、光伏发电的上网补贴,积极推进平价上网。所以,风电、光伏发电无补贴平价上网是必然趋势,并且将在最近三年内全面完成向无补贴上网的过渡。虽然补贴规模和补贴强度不断降低,但随着光伏发电成本的下降以及平价项目的推进,当年新增并网的市场规模预计维持当前水平,新增容量预计在4500万千瓦以上。

有报告建议将2020年风电、光伏装机目标由2.1亿、1.1亿千瓦调整为2.2亿、2.0亿千瓦。事实上,新能源发展要坚持集中式和分布式并举,在西部北部实施清洁能源大规模集约化开发,在东中部实施分布式电源灵活性经济开发,依托大电网实现各类集中式和分布式清洁能源高效开发、配置和利用。除了在西部、北部坚持集中式和分布式并举发展模式外,还要加强分散式的发展。

未来风电和光伏发电的相互竞争主要是度电成本竞争,光伏发电成本已经进入到比风电便宜的阶段,尤其是全面实现平价以后,光伏具有更强的成本下降潜力。

对于新能源下一步的发展思路,未来国家将继续坚持新发展理念,深化资源市场化配置;积极推进可再生能源发展的长效机制,坚持不懈提升可再生能源利用水平,促进可再生能源产业平稳有序发展,保障2020年和2030年非化石能源占一次能源消费比重达到15%和20%;有力支撑能源结构优化调整,努力建设清洁低碳、安全高效的现代能源体系。

至于2019光伏新政中将如何合理安排新一年的补贴方案及额度,最新消息显示,国家发改委价格司已于3月19日下午再次召开会议,就2019年的光伏电价政策征求企业意见。据了解,此次电价方案与2月18日时的征求意见稿有一定变化,且参会企业对新方案有较多的意见。若新一轮的意见征求后推翻原定策略,正式政策的出台则还需要等待更长时间。期待政策能够尽早出台,为行业发展指明方向。

(编辑:朱姝琳)