本文来源雪球专栏“流水白菜”。

一、新业务价值增长超预期,分红比例稳定

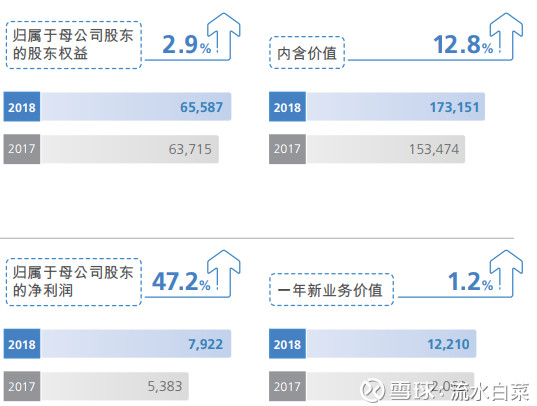

18年,新华净利79亿元,同比增47.2%。每股收益2.54元,每股分红0.77元,分红比例稳定,符合预期。净资产增略低于预期,仅增2.9%,达656亿,股市大跌对公司影响很大。新业务价值超预期,一年新业务价值122亿元,同比增长1.2%,实现反转实属难得。更为难得的是,代理人增长了6.3%,达到37万人。同时,队伍月均举绩率52.8%,同比提升6.0个百分点。2018年,公司实现内含价值达到1731亿元,同比增长12.8%,加回分红,接近15个点。剩余边际为1956亿元,增长14.8%。总体来说,平稳度过承保,投资双双艰难的2018年。

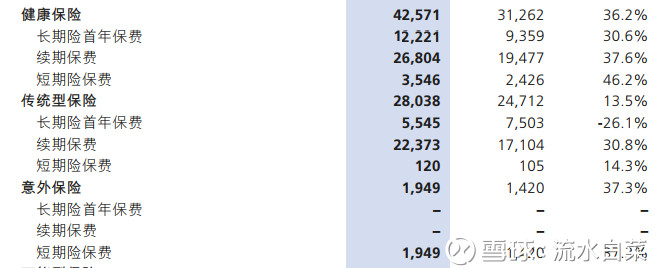

二、健康险大增长30.6% ;意外险同比增长37.3%,保单含金量很高

健康险,意外险大发展。总体保单利润率接近百分50。

保单利润率高,意味着保障性产品占比高。保障性产品,利差占比小,费差和死差占比高。预计新华保障性的保本点约为1.5-2.0%,即便投资发生一定的波动,也可以确保较高盈利能力。友邦因此获得2EV高估值。新华的保单这两年翻天覆地的变化,但市场并不看到这点。新华低于1EV都是太便宜。

三、假设保守,运营经验偏差隐藏巨额利润

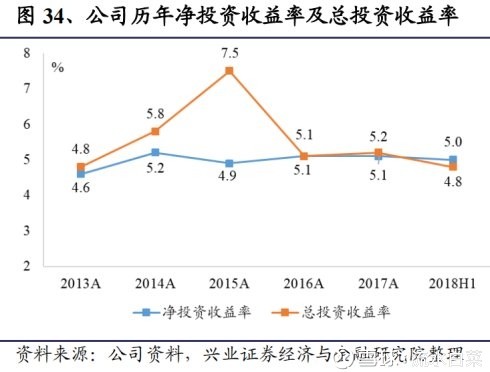

面临未来收益率下降的问题,保险公司前两年,已经将长期投资假设,从5.5下降到5左右。我们看到,过去5年,新华的投资收益基本都在5以上。

18年投资收益4.6,依旧高于假设。

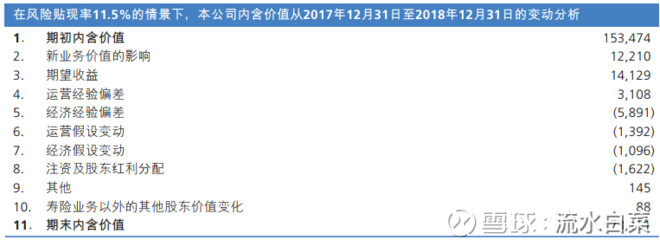

1、11.5的贴现率上,4.5-5%的投资假设,使得内含价值相对低估了百分5左右

2、运营经验偏差达到31个亿,占总利润的近40%

运营经验偏差,反映分析期间内实际运营经验(包括死亡、发病、失效和退保、费用及税等)与期初假设间的差异。这个31亿,已经占到18年总利润的百分40,这块利润,是内含价值之外的额外利润。惊人的占比!每年都有,那就意味着过度保守,丰厚的隐藏利润。。。

从投资假设,贴现率,以及运营偏差三大假设来看,新华保险低于1EV是没有道理。

四、牛市来了,新华保险翻盘在即

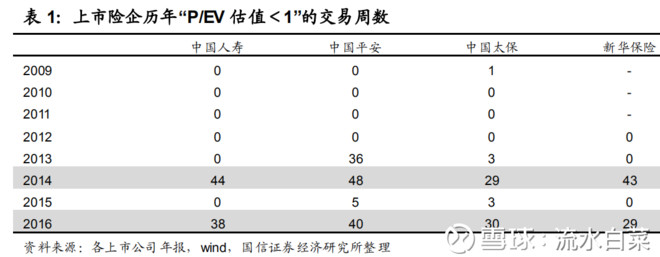

熊市重挫,牛市回血。18年新华的净资产增长极低,显然是受到股市剧烈影响。预期19年,新华的内含价值,会有20个点的增长。目前新华保险A股的估值,是0.9EV,H股的估值,是0.6EV。非常便宜。

在18年以前,5-6年里,新华A股低于1EV的时间,主要是熊市。

过去1年,新华保险股价表现极差,但这就是市场,我们只能接受和等待。历史上,H股从10-18年,最低估值是0.6EV。目前的估值就在这个位置上。而10-14年,新华的平均EV是1.2。意味着如果达到这个估值,新华股价将翻倍。

19年,牛市来了,这是保险股最大的催化剂,尤其对于新华这样高弹性的公司来说。19年,准备金开始释放,会使得利润叠加向上。此外,代理人数量的增长,使得新华19年新业务价值复苏---增长百分10应该没有问题。

附1:新业务价值/净资产的视角

17年,新华的净资产是600多亿,18年新业务价值还是120亿,那么,新业务价值/净资产,大概是20左右。这说明单位净资产产生的业务(新业务价值)不低。ROE20(平安寿险很逆天,1800亿的净资产,产生的新业务价值有900多亿。ROE50,但平安还有其他业务)。如果新管理层锐意进取,新华的新业务价值出现加速增长,难度并不大,毕竟平安做过,太平做过,太保做过,就差新华,没有好好的发力了。此外,今年几家保险公司的管理层全都换了,所以新华换管理层,其实并不是什么大事。

附2:投资回报对新华影响巨大。牛市越牛

附3:各证券公司做的表格:

附4:再次探讨未来的利率

中国的国债收益率,虽然低于经济增速,但是:由于中国的经济增速总体来说,还处于较快的阶段,所以,国债收益率也不会太低。目前阶段,经济下滑,政府通过调低利率,让融资成本下降,推动经济上升。但注意,目前十年期国债的低位,依旧高于3。(投资假设5)。一旦经济完成恢复,国债利率就会回升。

此外,保险公司的配置多元化,投资的对象不仅仅是债券,因此,其投资收益会大幅高于国债收益率。保险的多元化投资,尤其是类贷款资产的投资占比上升,净投资收益率和贷款利率的相关性将上升。目前贷款利率平均为6.2%。

风险贴现率的逻辑如下。当10年期国债下降,贴现也就下调。

根据平安17年的年报,贴现率(11%)下调50bp:平安内含价值增加1.6%,寿险内含价值增加2.5%。投资收益率下调50bp(4.5%),贴现率下调150bp(9.5%),内含价值不受影响。因此,如果未来十年期国债仅2.5,那么,投资也会达到4.5。(+2)新华的贴现率11.5,非常保守。下调到9.5,使得其投资下调到4.5,内含价值也不会受到影响。

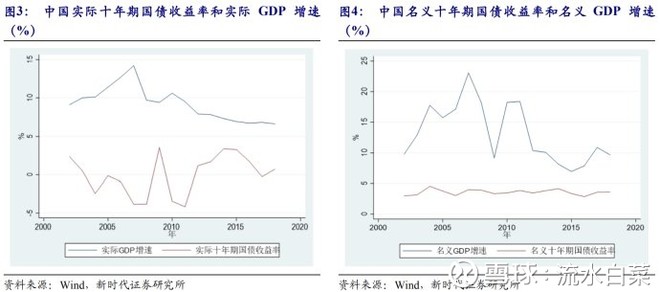

新时代证券的研究发现:为什么中国国债收益率低于经济增速?

很多人认为,长期来看,一国的国债收益率应和经济增速差不多,这背后的理论基 础是利率黄金规则。根据索罗模型,稳态下,当消费最大化时,资本边际回报率=人口增 长率 n+技术进步率 g+折旧率δ,长期来看,利率 r 由资本边际回报率减去折旧率决定,而经济增速则由人口增长率和技术进步率决定,因此,便有 r=n+g。美国名义(实际)十 年期国债收益率总体来看围绕其名义(实际)GDP 增速波动,但中国实际和名义十年期 国债收益率分别远远低于中国实际和名义 GDP 增速。

那么为什么中国国债收益率低于中 国经济增速呢?原因至少有两方面:

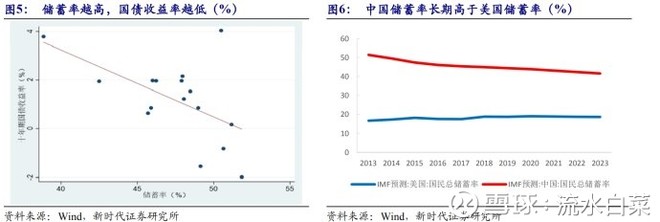

第一,中国储蓄率较高。根据索罗模型,在消费最大化的情况下,长期来看资本边 际收益率等于经济增速,此时的储蓄率被称为黄金律储蓄率。如果储蓄率上升,资本供 给增加,资本价格(利率)将会下降。Laubach & Willians(2003)将自然利率表示为 r*t=cgt+zt,其中 gt 是自然经济增速,zt 代表消费的时间偏好,zt 越大,储蓄率越低,自 然利率也就越低。中国的储蓄率长期高于 35%,而美国储蓄率只有百分之十几。中国储 蓄率和实际国债收益率存在明显的负相关关系。

第二,中国资本市场存在管制,压制了国债收益率。中国存在长期的利率管制,这 既有利于政府融资,也有利于企业融资。中国从 1996 年开始进行利率市场化,目前虽然 名义上完成了利率市场化改革,但是金融市场仍不是完善竞争的,利率市场化也有待进 一步推进,这也是导致中国国债收益率低于经济增速的一个重要原因。虽然,Piketty (2014)发现了资本回报率长期高于经济增速,这意味着资本收入者和劳动收入者的不 平等的加剧,但是对中国来说需要将资本回报率分开来看,对于投资国债的居民来说,投资收益率并不高。当然,股权投资收益率、实体经济投资收益率仍高于债券投资收益 率、存款利率。实际上,中国股票收益率也是低于经济增速、实体经济投资收益率的,原因可能是中国的上市公司并不是效率最高的,上市公司 ROE 低于整体实际经济投资回 报率。

根据中国国债收益率和经济增速关系检验结果,我们发现中国实际国债收益率和实 际经济增速成反比,这也从侧面证明中国国债收益率和经济增速的背离,中国利率不符 合黄金利率规则。中国 GDP 增速滞后项对实际利率有负向影响。当经济增速上升时,收 入增加,同时由于边际消费倾向递减的影响,储蓄率趋于上升,进而导致利率下降。实 际利率滞后项对中国 GDP 增速有负向影响。这体现在政府通过调控利率,来稳定经济。当经济出现下滑时,实际利率下滑,经济主体融资成本下降,进而推动消费和支出增加,令经济增速上升。

当然,不排除第三方因素导致实际 GDP 增速和实际利率反向变动。投资者可能更关注名义利率和名义经济增速的关系。我们确实发现名义利率和名义 GDP 增速存在正相关关系,但是当控制通货膨胀之后,正相关关系消失(季度数据检验 结果甚至显示两者负相关),也就是说通货膨胀同时影响了名义利率和名义经济增速。(编辑:刘瑞)

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,投资者据此操作,风险自担。