作者:陈凯丰。

美联储2019年的第二次公开市场委员会(FOMC)20日结束了为期两日的讨论,并在会议结束后公布了两个重大决定:1.维持利率不变,同时17个委员中的11位投票赞成今年不再加息或者降息;2.资产负债表缩减速度从5月份开始减缓,9月份开始维资产负债表不变。如何解读这些重要变动?

今年以来美联储发生了很多政策转向,一部分来自经济基本面数据的变化,一部分来自金融市场与美联储的博弈,还有一部分是因为明年美国大选已经开始预热。从经济基本面来看,虽然美联储的两个法定职责——就业和通货膨胀——表现都相当不错,但是已经有很多数据显示经济在放缓。比如从去年四季度开始的美国企业的资本项目投资额大幅下降;比如今年2月份的新增就业机会只有两万人,远低于长期平均的15万到20万人的月度增幅;还有美联储高官多次提及的通货膨胀率持续低于2%的目标值。

更重要的是,去年美国经济增长迅速的一大原因是减税。而自今年开始,企业减税的刺激效果逐渐淡化。美联储以及华尔街各大机构都已经逐步调低今年和明年的美国经济增长率。而汽车贷款、学生贷款、信用卡贷款等等的违约率在小幅上升,也让金融市场参与的机构开始担心,美联储从2016年底以来的加息和缩减资产负债表已经开始对美国企业和个人的财务状况产生负面影响。因此,在这一次FOMC会议之前,市场预期美联储不会加息,而且还有“不切实际的幻想”,从联邦基金期货市场上,可以看到有30%的概率预测美联储会在今年降息一次。市场更为关注的美联储的资产负债表决策,在什么时间停止缩表?终极资产负债表的规模是多大?

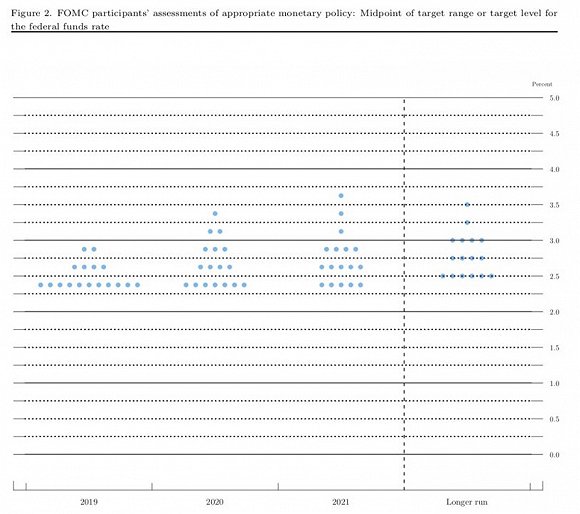

20日FOMC首先公布的利率决定是维持利率不变。这一点和预期一致。但是,从新公布的点阵图来看,美联储FOMC对于今后三年和中长期的利率预测有了很大的调整。美联储的17个委员中,有11位希望维持今年利率不变,有4位希望加息一次,有2位希望加息两次,没人希望降息。当然,这17人中,今年只有10人有投票权,其他7人没有投票权。

美联储FOMC对于今后三年和中长期的利率预测,数据来源:美联储

还有一个值得注意的地方:所有10位有投票权的FOMC委员们统统对利率决策投了赞成票。可以说,这一届的FOMC是紧密团结在了鲍威尔主席的周围,而不像前两届美联储,伯南克和耶伦担任主席的时候,长期都有一两个反对票。这些当时的反对票虽然只有一两个,但是显示出当时美联储部分高官对于长期零利率和量化宽松的原则性公开表示反对意见。伯南克和耶伦担任主席的10多年,有一个很不好的现象,就是副主席和美联储理事会多个理事长期缺位,有的是辞职以示理念不同。由于种种原因,当时的主席一直没有任命主管监管的副主席,主管中小银行的理事等等。在特朗普入主白宫的时候,美联储的理事会高官人数极度空缺,已经接近法定下限。

特朗普在成功提名鲍威尔担任美联储主席以后,再和他合作,迅速提名很多高官,在十多年来第一次实现美联储一个主席、两个副主席、四位理事满员。而这一批理事基本上都是在鲍威尔首肯下被提名的,可以说和他的理念极为接近。这些委员们虽然有的是鹰派,有的是鸽派,但是目前一致认为在加息九次以后,利率接近中性水平,没有必要对维持利率不变公开表达不同意见。

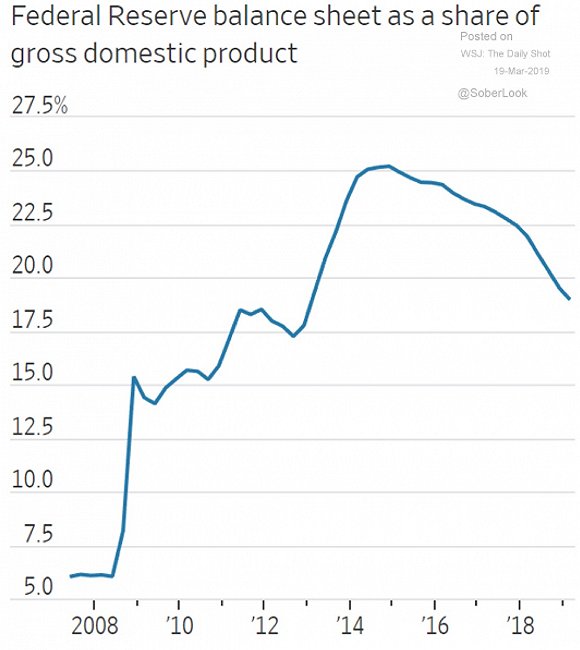

这一次的FOMC最大的决定关乎资产负债表。从美联储两年前开始缩减资产负债表以来,可以说全球金融市场怨声载道。2018年美联储的6000亿美元资产负债表收缩,据测算,实际相当于加息两次,加上四次直接加息,合计导致市场流动性迅速降低,美股大跌,高收益债券市场大幅震荡。可以说,特朗普总统在推特上隔空指责美联储连续加息和缩表政策,是获得很多华尔街机构的共鸣的。上个月在纽约联储的午餐会上,威廉斯总裁说,美联储就像一艘大船,开过去导致的波浪对于附近的小船的影响可能需要一段时间才可以真正体现出来。那么,现在的美联储就在观察缩表的大浪的影响。

美联储资产规模占美国GDP的比重,数据来源在:美联储

上图显示了随着美联储缩表,从4.6万亿美元的规模降低到现在的3.8亿美元,美联储资产对比美国GDP的规模已经由25%以上下降到18%左右。美联储的降杠杆已经有了实质性的结果。

这次FOMC会议对于资产负债表的决策如下:

1、从5月份开始,每个月的美国国债持仓规模由目前的缩减300亿美元减少到150亿美元。从9月份开始,美国国债持仓规模维持不变;

2、每个月的300亿美元的美国房地产按揭贷款缩减继续进行,从10月份开始,每个月最多200亿美元的到期房地产贷款将会重新投资于美国国债。同时,有可能提前卖出房地产贷款。

很明显,美联储的政策意图就是加快清理持仓中的房地产“遗毒”,只持有美国国债。按照笔者多次参加美联储活动的感受,美联储认为中央银行不应该参与社会信用分配,因此需要尽快退出在房地产按揭贷款的仓位。这一届美联储绝大多数高官都是共和党,从经济理念上,他们和民主党的推进社会上住房拥有率的理念南辕北辙。从实际影响来看,美联储的资产总规模有可能在3万亿-3.2万亿美元之间,整体流动性在今后几个月减少的速度变缓,然后到9月份实现中性,而房地产贷款的利率由于美联储的退出将会上升。

虽然美联储反复强调利率决策是数据推动,不会考虑政治因素,但是笔者的一个前辈曾经这样评论过:美联储是欧美日各个主要中央银行中承受政治压力最大的中央银行。去年下半年美国金融市场大幅震荡,美国朝野各界密切关注美联储。包括美联储的主席等各级高官主动出现在各种场合来沟通交流。2020年是美国的大选年,从现在开始,民主党的党内初选将会逐渐白热化。美联储选择现在把今年的大政方针公布,应该会尽量避免新的政策变动,从而避免被政治化。

今年欧洲中央银行换届,但是德拉吉行长已经再次推迟欧洲中央银行的退出量化宽松的时间表。不管是谁接任欧洲中央银行,退出的艰巨任务都将留到明年来决策。而英国脱欧谈判迟迟没有解决,也让英格兰银行继续观望。相比之下,美联储已经走在各个主要经济体的前头,顺利实现退出量化宽松的软着陆。在9月份进入资产负债表的稳定期以后,如果美国经济下行,通过国债持仓的久期操作,就可以在维持资产负债表总规模不变的情况下实现流动性的微调。而从6月份开始的芝加哥会议等等,将会对美联储的中长期规划进行辩论。可以说,这一届的美联储和以前的大不相同,对于金融市场的参与者而言,也需要不断更新对美国货币政策的理解。