8月31日,中国信达资产管理股份有限公司(01359)中期业绩发布会在香港召开。据悉,上半年,中国信达实现归属于公司股东的净利润约80.09亿元人民币(下同),同比增长2.4%。

智通财经了解到,不良资产经营业务是中国信达集团的核心业务。上半年,其不良资产产生的收入同比增长7.8%至约148.61亿元,占其收入总额的32.7%。

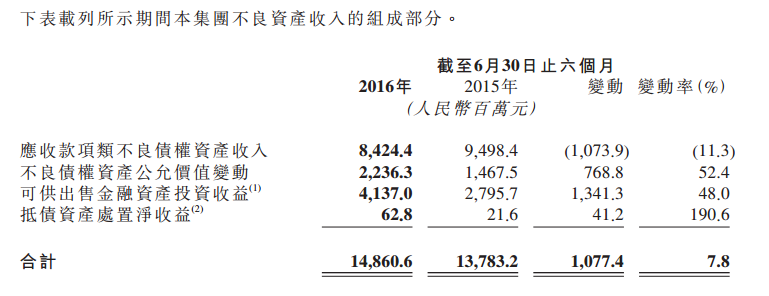

据了解,中国信达不良资产产生的收入根据资产性质的不同分别包括:应收款项类不良债权资产收入,即债权重组收益;不良债权资产公允价值变动;债转股资产投资收益;抵债资产处置净收益。

上半年,中国信达应收款项类不良债权资产收入约84.24亿元,同比减少11.3%;不良债权资产公允价值变动约22.36亿元,同比增长52.4%。

此外,智通财经了解到,中国信达上半年的投资收益约104.55亿元,同比增长26.2%,占统计期间收入总额的23%。该增长主要由于两项数据的增加。第一,可供出售金融资产处置净收益同比增长35.6%至70.47亿元;第二,可供出售金融资产股利收入同比增长30.2%至约18.25亿元。

以下为业绩发布会现场问答实录

问:传统业务,上半年中国银行系统不良资产包是多少?可比同业市场份额多少?上半年收购成本是多少?债转股处置收益,是哪些行业?下半年预期怎样?

答:传统不良资产包,上半年收购280亿,收购资产800到900亿。因为所有公开处理的不良资产包是2200亿,成交的2000亿,我们占比41%,有所下降,但是占比仍然领先。这是我们的核心主业,我们会发挥竞争力,抓住供给侧改革机遇,做大做强。

债转股与资本市场对接,结果不错,下半年会结合国家战略,抓住机遇继续处置,同时开展综合金融服务,提高效益。

问:重组业务存量资产如何管理,新增如何获取?

答:新增410亿,3%增长,余额比年初下降200亿,按照客户标准,风控更加谨慎,相当部分业务是2014收购的,2年周期到了处置回收期。回收600多亿,因此余额有所下降。未来还是公司重点业务,我们相信随着结构调整,我们还有机会,企业有很多存量非主业资产有处置需求,我们会把握机会,平稳增长。

问:传统业务收益率有下降,处置策略除了快进快出业务,下半年收益率展望?资本充足率变化数目?

答:传统收益率稍微有波动,但是正常的。首先我们处置策略,分类管理处置,有提升价值的精耕细作。

这两年收购多,要加快处置,尤其是小、散、差的,同时加上外部环境下行,我们处置收益率有所波动,未来还会着力提升整合,加快与资本市场对接,未来会比较稳健增长,符合我们未来预期。

资本充足率变化方面,今年上半年一方面来自南商收购,信达香港增资等。第二方面是监管政策。第三点是4月发行了资本工具。

南商可控,下半年优先股发行,会对资本储备打下基础。

问:关于项目选择标准?回报率?重组类对未来展望?融资成本下降空间?不良资产处置?

答:传统类业务,主要是被动的,是银行面向我们出售,我们全面调查,合理估值报价,这样才能拿到资产包。不在于资产质量好坏,而是处置手段提升价值,功能运用等等。

重组类收益率是和社会融资成本有关,因此会有下降,但是净收益会稳定。

问:重组业务资产增加来源?可供出售上升快,增长多,下半年怎么去缓和风险?

答:上半年预期资产有所增长,但是不良率稳定。和外部环境有关,比如房产项目因为手续问题,不能很快实现销售等等,回款有影响。因此短期有流动性问题,但是已经在推进,回收了。

问:管理层如何看商业银行创新性处置不良资产方式?比如向私募出售?对你们也许影响?地域上以前更多在沿海,向内地蔓延,行业也蔓延,未来业务发展机会怎么看?

答:银行创新上,在不良资产压力大情况下,创新是正常的。

不良资产证券化第一单是我们做的,因此我们积极参与,在银行做这个的时候,我们参与方式也很多,财务顾问,处置服务商角色,投资人角色等,我们都可以。

银行不良资产区域有调整,最初是沿海暴露出来,随着改革推进,从东部向中西部转移,传统过剩产业转移。

我们会密切关注,关注不良资产,也关注有处理不良资产需求的企业,进一步提升我们的竞争力。