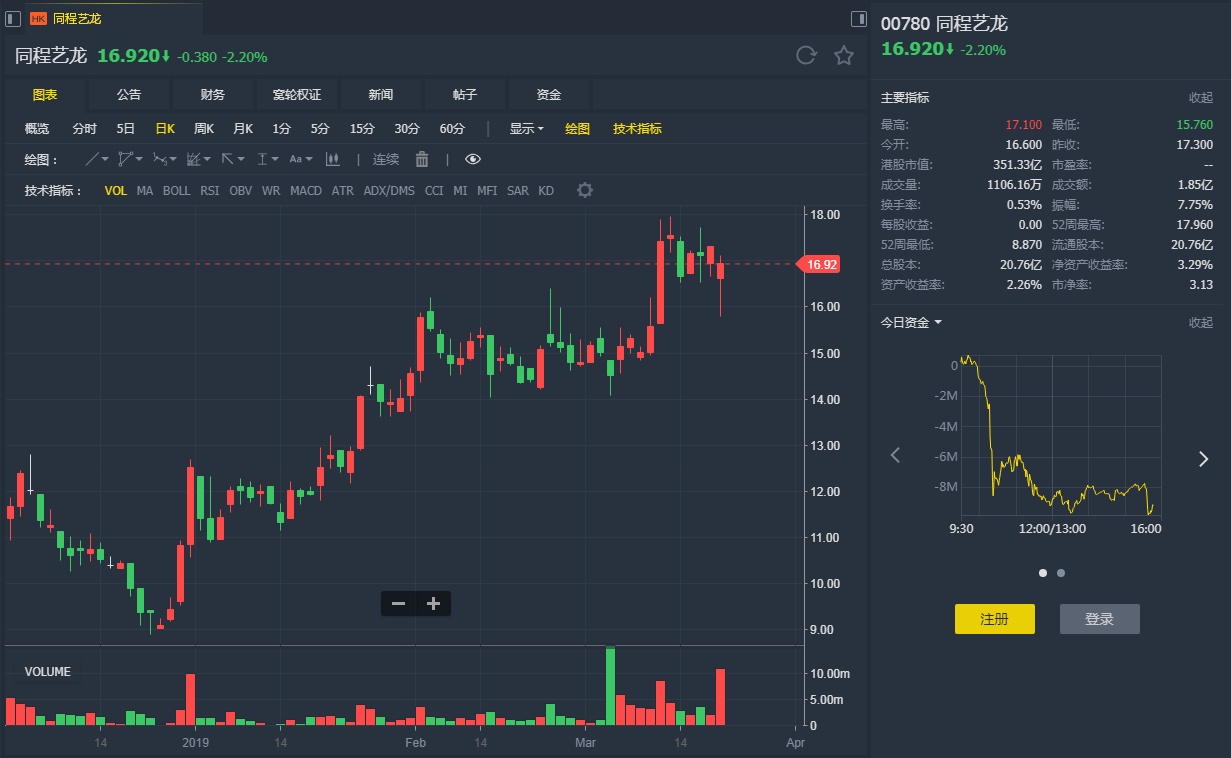

智通财经APP获悉,摩根大通发表研究报告称,同程艺龙(00780)公布自其去年11月上市后首份年度业绩,表现强劲。经营及财务上的核心指标在各範畴均出色,轻易胜于该行预期。虽然同程艺龙规模较小,以非通用会计准则计,其营业利润同比升73%至12亿元人民币,高于摩通预期6%;营业利润率19.7%更令人惊喜,甚至高于行业领导携程的13.9%。摩通予同程艺龙“增持”评级,目标价17.5元。

报告称,其月度活跃用户按年增45%至1.75亿户,意味去年下半年月度活跃用户达1.9亿户;这媲美行业一哥携程的2亿户。由腾讯(00700)渠道而来的月度活跃用户,同比增77%至1.41亿户,月度活跃用户占比由前年的66%扩大至80%。但非腾讯渠道而来的月度活跃用户则由前年的约4,200万户,倒退至去年约3,500万户。

该行称,同程艺龙网站成交金额同比升29%至1,315亿元人民币,高于该行预期4%。公司未有披露细分数据,惟该行料归功于交通票务销售。

报告还称,同程艺龙去年收入同比升17%至61亿元人民币,高于摩通预期2%。毛利同比升20%至43亿元人民币,毛利率70.1%,均符该行预期。该行称,以非通用会计准则计,其去年税息折旧及摊销前盈利(EBITDA)按升大升56%至14.8亿元人民币,高于该行预期6%;EBITDA利润率,由前年的18.2%大升至去年24.3%,反映其专注利润率、具规模经济效益及透过合并减省成本。