本文来自微信公众号“长江宏观固收”,作者赵伟团队。

报告摘要

国内热点:地产投资回升的逻辑并不坚实、隐忧仍存,基建仍是维稳的发力点

1-2月,施工拉动地产投资超预期回升,引发市场对宏观经济形势再思考。1-2月,房地产开发投资增速大幅抬升2.1个百分点至11.6%,主要得益于施工面积对建安投资的拉动。施工面积增速改善1.6个百分点至6.8%的同时,新开工面积增速却回落11.2个百分点至6%,市场对地产和宏观经济形势讨论增多。

细究发现,1-2月施工更多是阶段性走高,与去年竣工扣减项较少有关;3月起,施工将逐步回归新开工逻辑、“隐忧”仍存。施工面积为当年累计值,其中竣工在次年初全部扣减,可能扰动次年1-2月数据。今年前2月施工走高,更多是“弱开工”与去年“弱竣工”搭配下的短期抬升。伴随竣工扣减项扰动减弱,施工将逐步回归新开工驱动逻辑;叠加资金承压形成制约,施工“隐忧”仍然存在。

不同于地产投资,稳增长背景下,基建投融资环境较前期明显改善,下一阶段或加速发力、托底经济。去年4季度以来,发改委对基建投资项目审批明显加快;近期召开的全国两会,也在继续释放支持基建投资、维稳经济的积极信号。伴随社融增速进入修复通道,当前基建投融资环境,较去年已有明显改善。下一阶段,伴随天气逐渐好转、企业加快复工,基建投资或加速回升、托底经济。

风险提示:

1. 宏观经济或监管政策出现大幅调整;

2. 海外经济政策层面出现黑天鹅事件。

报告正文

国内热点:再论地产的“隐忧”

事件:近期,1-2月宏观数据公布,市场对地产和基建数据讨论较多。

(资料来源:国家统计局,长江证券研究所)

点评:

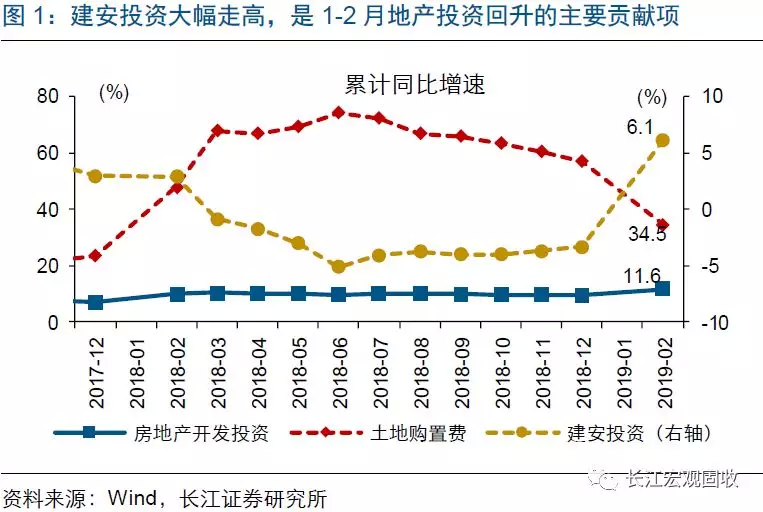

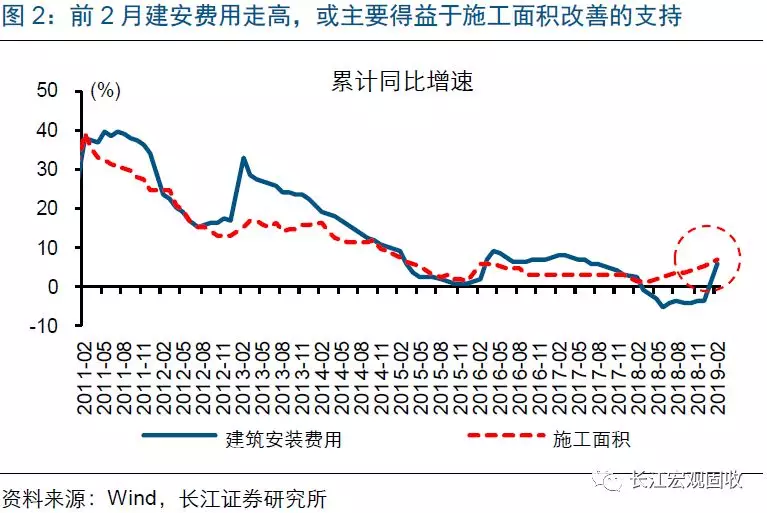

1-2月,施工高增带动地产投资超预期回升,引发市场对宏观经济形势再思考。1-2月,房地产开发投资增长11.6%、较去年全年大幅抬升2.1个百分点。主要分项来看,建安投资同比增长6.1%,较去年全年(-3.3%)显著改善,是地产投资抬升的主要贡献项。进一步来看,1-2月施工面积明显改善1.6个百分点至6.8%,是建安投资回升的重要拉动力量。前2月地产投资数据、尤其是施工数据的超预期表现,引发市场对2019年地产投资,以及未来一段时间宏观经济形势的再思考。

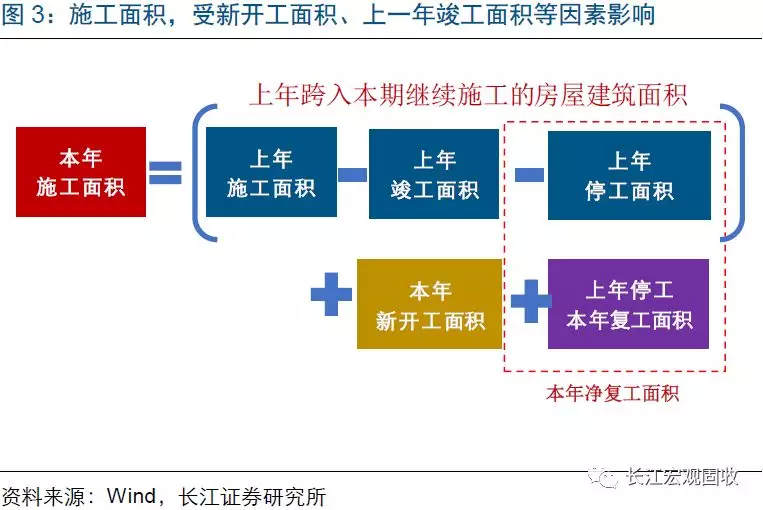

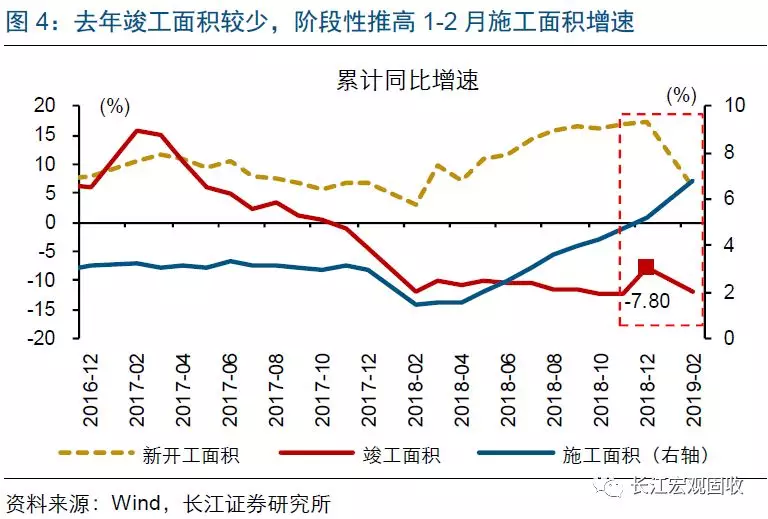

前2月新开工增速大幅回落的背景下,施工面积增速或更多是阶段性走高,与去年竣工扣减项较少有关。本年施工面积,主要由上年跨入本年继续施工面积(上年施工-上期竣工)、本年新开工面积等分项构成。其中,新开工面积是拉动施工增长的主要力量,而竣工由于次年才从施工面积中扣减,可能会对次年1-2月施工数据形成短期扰动。今年1-2月,新开工增速大幅回落11.2个百分点至6%,而施工面积增速走高,即今年“弱开工”与去年“弱竣工”(2018年竣工面积增速-7.8%)搭配下的短期抬升,而后者与去年房企“高周转”下加快待预售项目施工、放缓已预售项目施工存在一定关联。

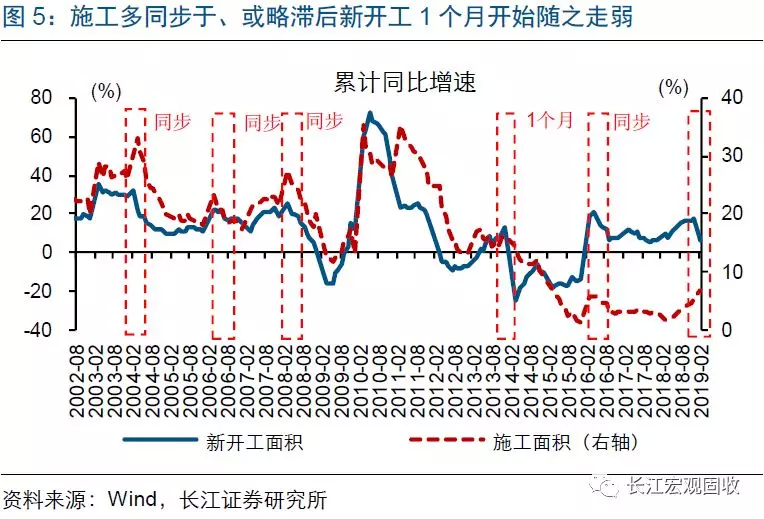

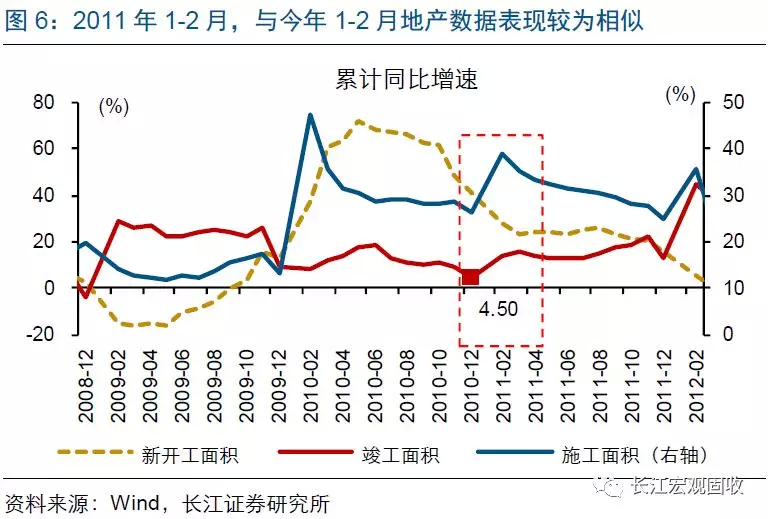

历史规律显示,施工多同步于、或略滞后新开工1个月开始随之走弱、回归新开工驱动逻辑;伴随新开工逐步承压,施工修复或已接近尾声。回顾历史,新开工持续回落背景下,施工回升的持续性较差,往往同步于、或略滞后新开工1个月开始走弱。与今年1-2月“弱开工”与“弱竣工”搭配较为相似的2011年,施工面积在1-2月短期抬升,3月起即随新开工持续回落。今年1-2月,新开工增速已经大幅回落11.2个百分点至6%,未来或仍将承压,施工面积的修复或已经接近尾声。

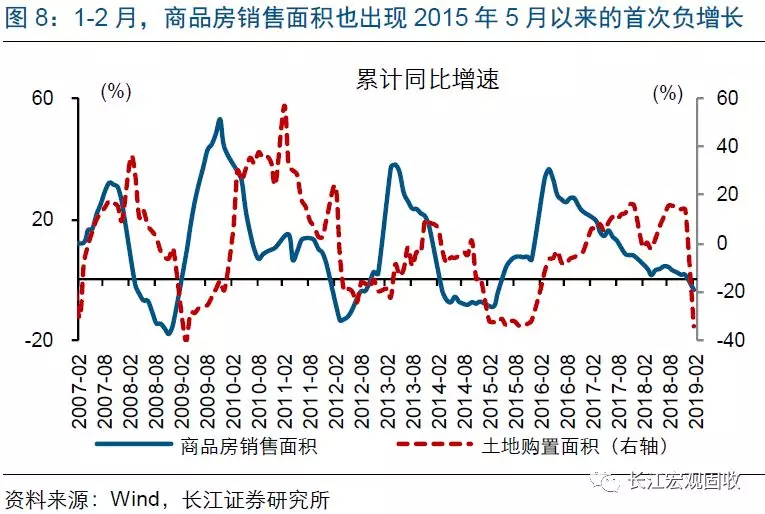

拿地和销售等新开工的领先指标,1-2月已经明显恶化,后续新开工和施工的“隐忧”持续存在。房地产开发“销售-回款-拿地-新开工”链条下,销售往往领先于拿地、拿地领先于新开工发生变化。今年1-2月,商品房销售增速大幅跌至-3.6%,出现2015年6月以来的首次负增长,土地购置面积增速也加速下跌至-34.1%。未来一段时间,伴随三线及以下城市销售压力的逐步显现,全国商品房销售调整压力或将继续释放,地产新开工和施工的“隐忧”也将持续存在。

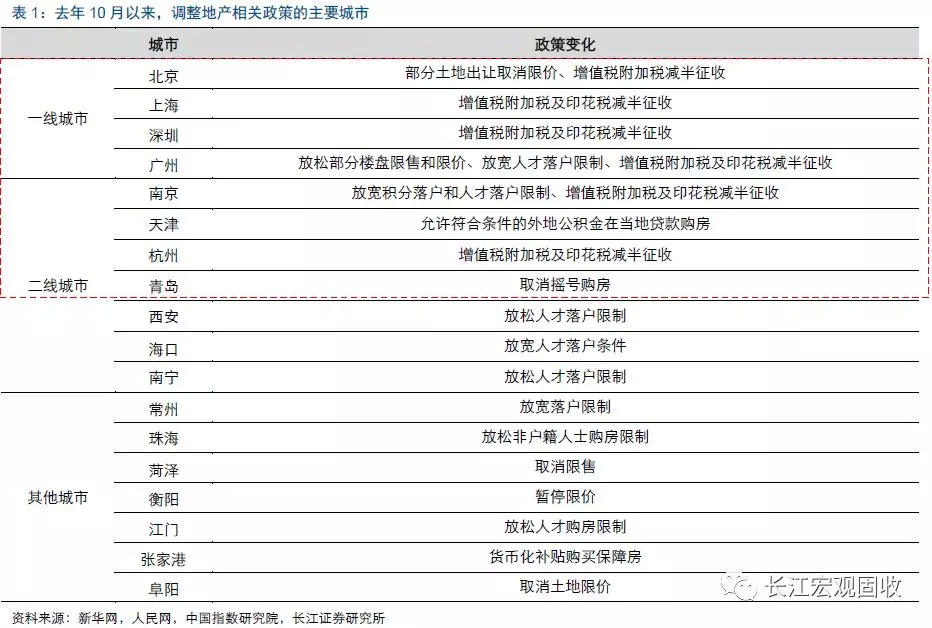

近期市场关注较多的政策变化,仍属微调范畴,对行业提振或较为有限,较难对冲地产下行压力。去年11月,北京、深圳等一线城市,以及南京、杭州等热点二线城市,率先下调首套房贷利率;春节以来,新一轮地产政策微调密集出台。截至目前,全国已有近20城“因城施策”调节地产政策,以一线城市及热点二线城市为主,而且多为以“稳”为主政策框架下的微调,对房地产市场提振幅度或较为有限,难以对冲地产下行压力。

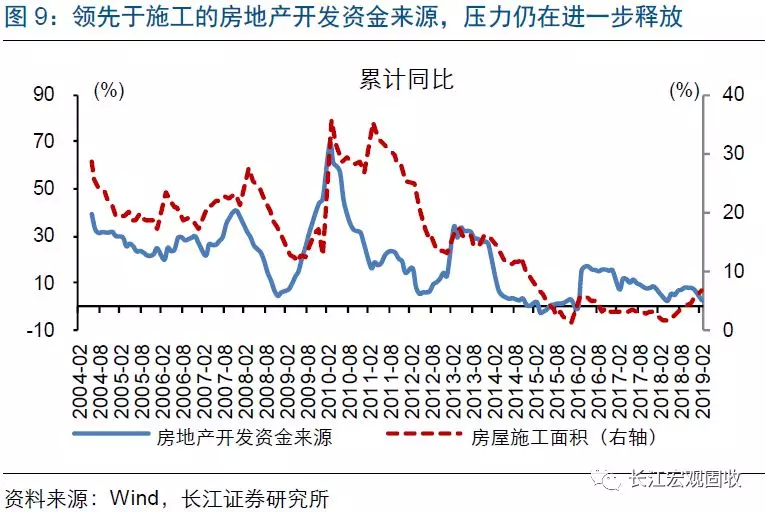

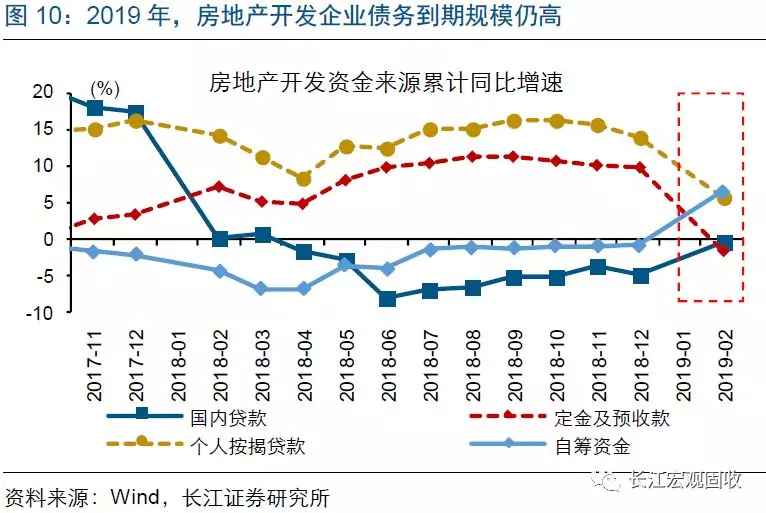

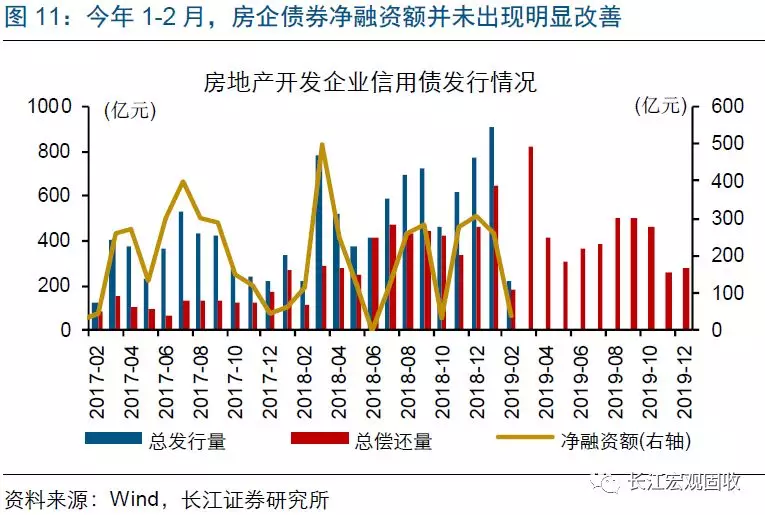

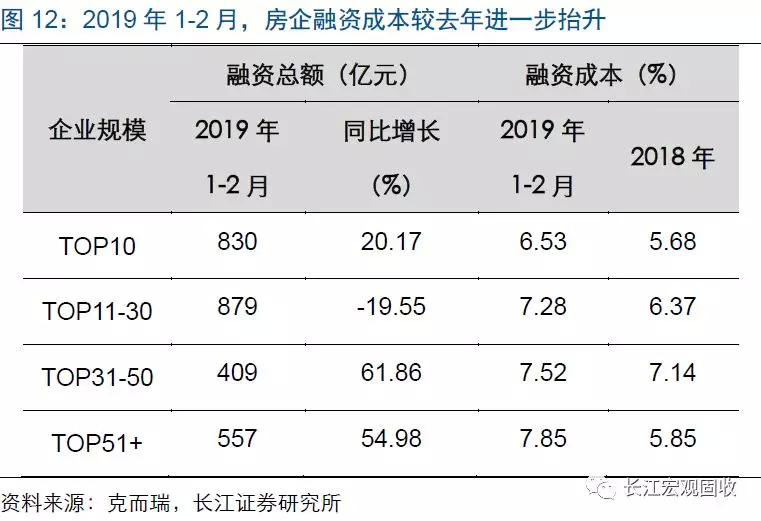

持续承压的房企资金链,也将对施工起到一定制约、难以支持施工持续高增。1-2月,房地产开发资金来源同比增长2.1%,降至2016年3月以来的最低水平。其中,与商品房销售关联较大的定金和预收款增速加速回落,未来伴随地产销售压力的释放、这部分资金来源仍将继续承压;国内贷款增速有所回升,尚不能排除去年同期基数大幅回落所造成的干扰。从1-2月房企融资情况来看,1-2月房企债券发行规模较去年同期明显增加,但扣减需偿还量后的净发债额仅300亿元(去年同期178亿元);房企平均融资也较去年全年进一步抬升,房企资金链仍在承压,或较难支持施工面积持续高增。

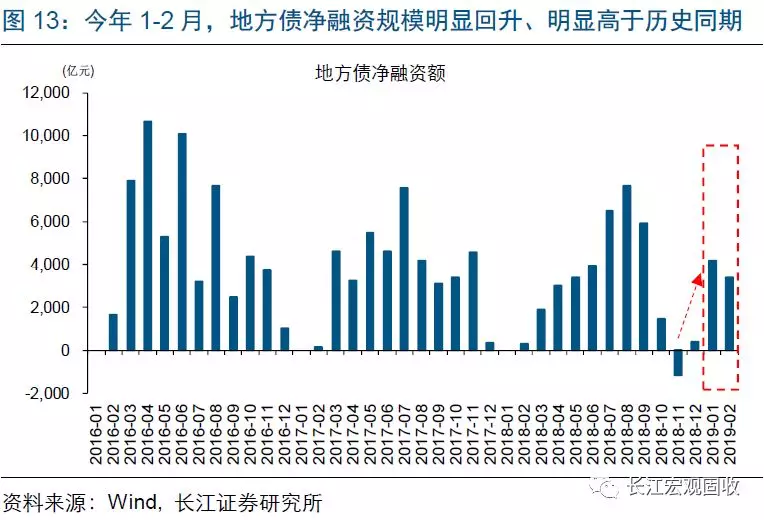

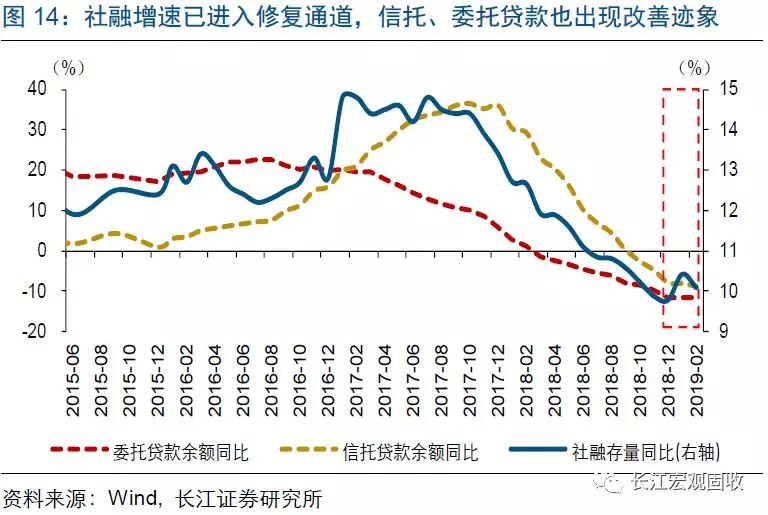

不同于地产投资,在地方债大规模上量等支持下,基建投融资环境较前期明显改善。去年3季度以来,伴随政策维稳持续加码,对基建投资的支持力度明显增强。去年底,中央提前下达超过1.8万亿元转移支付资金额度,重点投向中西部欠发达地区,1季度即可启用;此外,2019年还提前下达1.39万亿元地方债新增限额,1季度即可启动地方债发行。今年1-2月,地方债净融资额超过7500亿元,较往年同期大幅提升。当前,社融增速已进入修复通道,与基建投融资关联较为密切的信托、委托贷款,也出现改善迹象,基建投融资环境较去年明显有所改善。

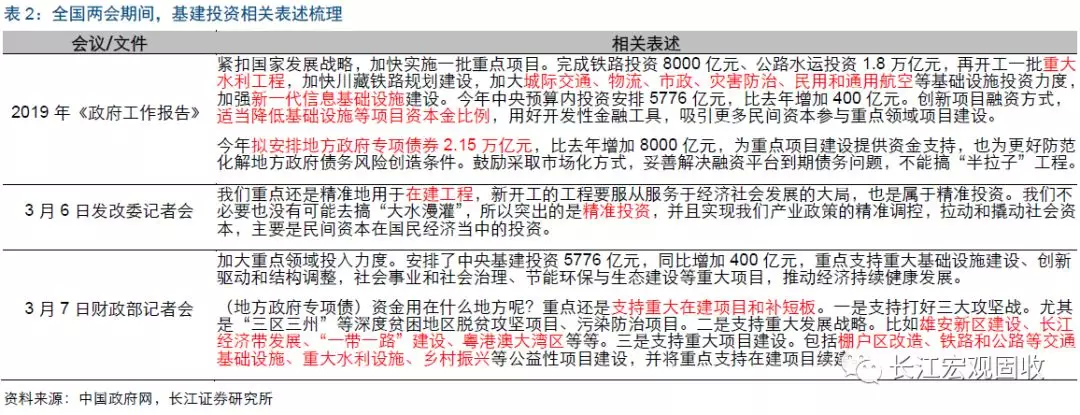

全国两会期间的政策信号显示,基建投资仍将是稳增长的重要发力点。近期召开的全国两会,也释放出支持基建投资、维稳经济的积极信号。2019年,安排地方政府专项债券2.15万亿元,较去年增加8000亿元,主要是为各类重大投资项目提供资金支持。《政府工作报告》专门指出,2019年将“再开工一批重大水利工程……加大城际交通、物流、市政、灾害防治、民用和通用航空等基础设施投资力度……适当降低基础设施等项目资本金比例”等。财政部也在记者会上表示,将通过地方政府专项债,重点支持“棚户区改造、铁路和公路等交通基础设施、重大水利设施、乡村振兴”等项目建设。

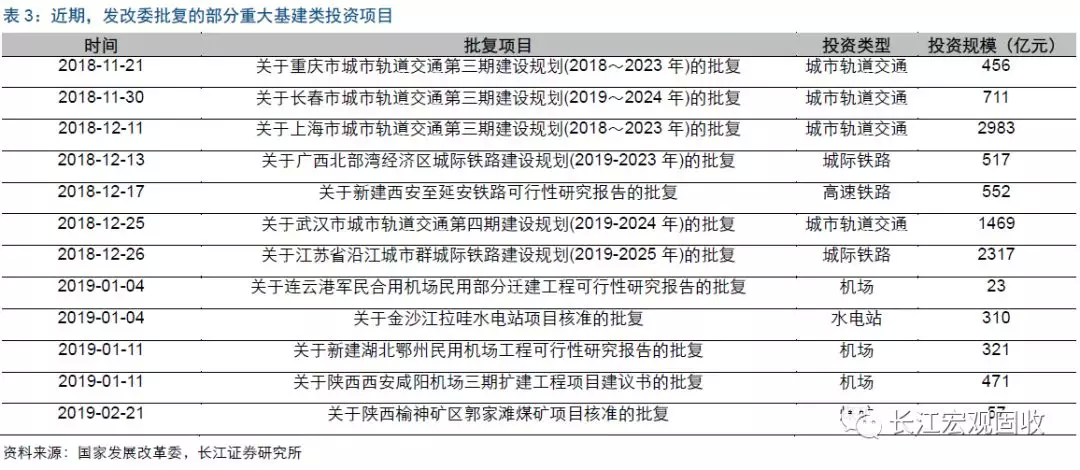

去年4季度以来,国家发改委的重大投资项目审批,也在明显提速;新批复项目,主要集中在交通运输类基建领域。去年4季度以来,发改委投资项目审批明显加快;特别是11月中旬以来,已批复重大投资项目24个,总投资规模超过1.1万亿元。其中,17个项目属于基建投资领域,主要集中在城市轨交(6个项目,总投资额6209亿元)、城际铁路和高速铁路(3个项目,总投资额3386亿元)、机场(6个项目,总投资额1478亿元)等交通运输类基建领域。

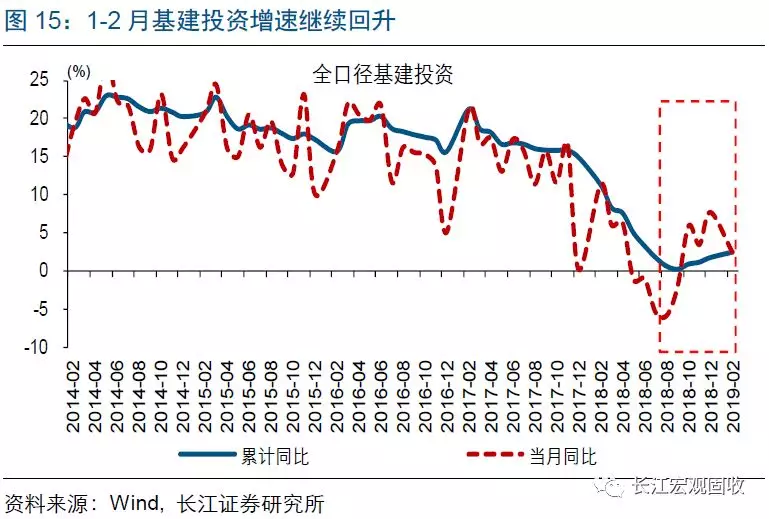

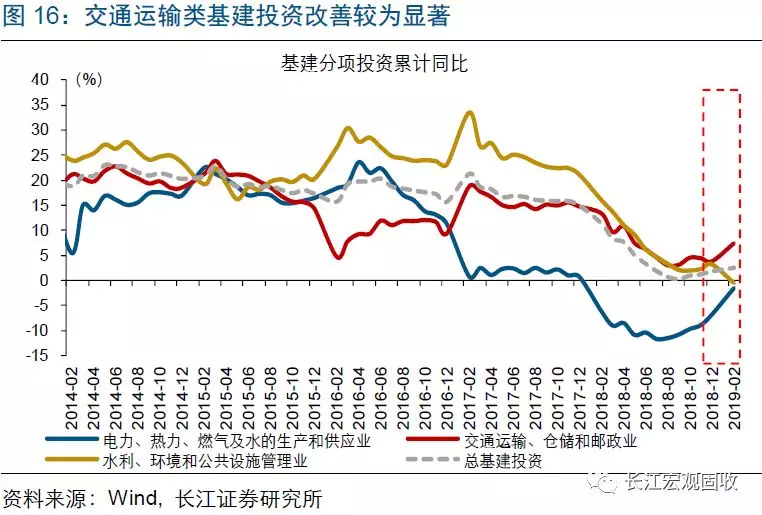

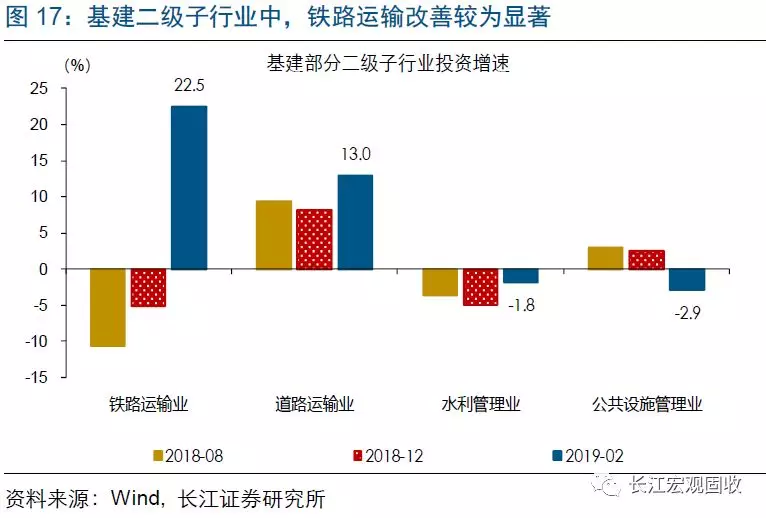

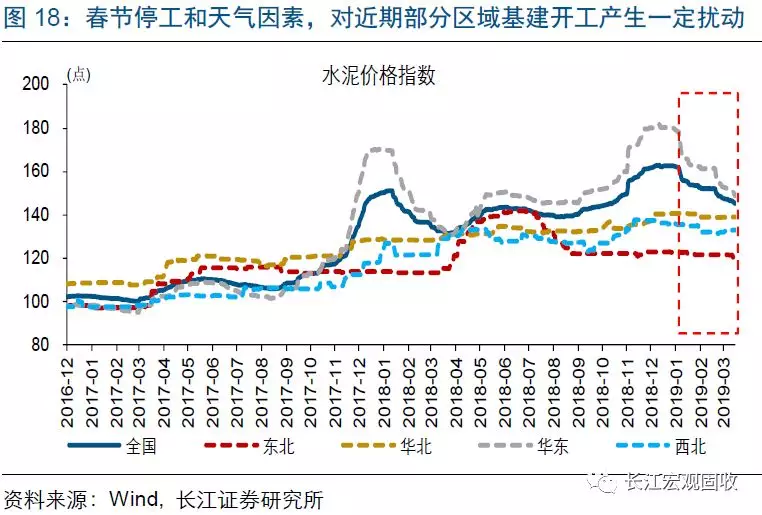

1-2月,基建投资增速继续回升,交通运输类基建改善最为显著;伴随天气好转、企业加快复工,下一阶段基建投资或加速回升。去年3季度以来,基建投资增速持续回升,今年1-2月基建投资累计同比2.5%,较去年低点已回升超过2.2个百分点。其中,交通运输类投资改善最为显著,特别是铁路运输业。考虑到年初春节停工,以及节后南方地区多雨等天气因素,对基建投资开工可能造成一定扰动,下一阶段,伴随天气逐渐好转、企业加快复工,基建投资或加速回升、托底经济。

通过以上分析,可以发现:

1) 1-2月的地产投资增速超预期回升,主要得益于施工面积抬升对建安投资的支持。与此同时,新开工面积增速却大幅回落,引发市场对地产和宏观经济形势再思考。

2) 细究发现,新开工面积走弱背景下,施工面积增速的大幅改善,或更多为去年竣工面积减少对今年1-2月数据的短期推升;类似现象,在2011年1-2月也曾出现。

3) 历史经验显示,施工往往同步或略滞后于新开工开始走弱,逐步回归新开工驱动逻辑。伴随新开工面积大幅下滑、领先指标也明显回落,施工修复或已接近尾声。

4) 近期房企资金压力继续释放,销售承压较难对回款形成支持,融资成本、债券净融资额等也未现明显改善,资金压力或继续存在、制约施工,施工“隐忧”仍在。

5) 不同于地产投资,稳增长背景下,基建投融资环境较前期明显改善,下一阶段或加速发力、托底经济。重申年度观点:向风险要收益,是2019年市场的重要逻辑。