本文来自微信公众号“医心医意要健康”,作者:光大医药团队。

核心观点

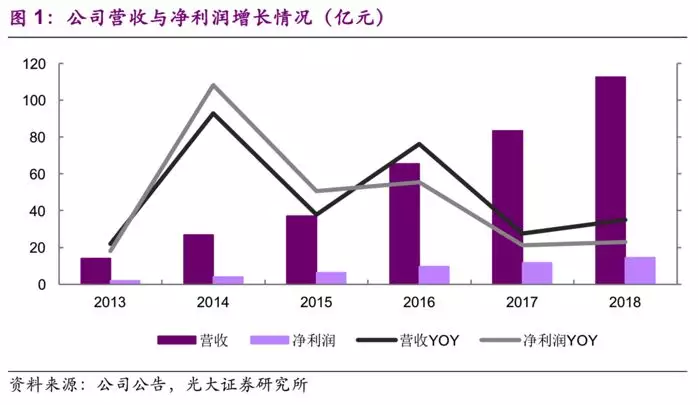

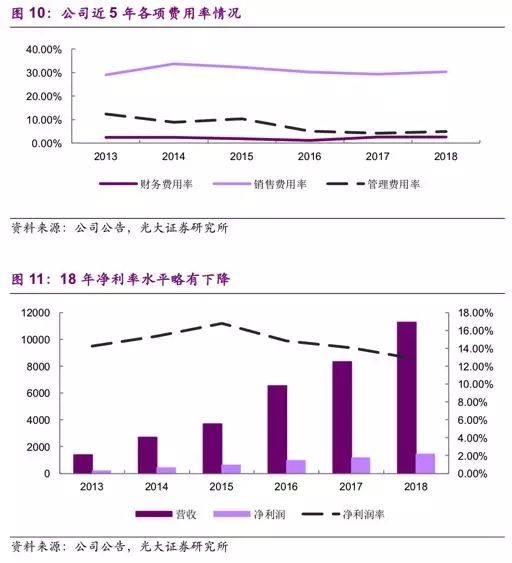

◆全年业绩符合预期。公司18年全年收入112.6亿元(+35.0%),毛利61.9亿元(+33.1%),归母净利润14.39亿元(+22.9%),EPS为0.30元,符合市场预期。18年全年毛利率55.0%,同比降低了0.8PCT;净利率12.8%,同比降低1.2PCT。利润率下降主要是利润率较低的饮片业务占比提升、销售开支加大所致。末期派发股息每股5.51港仙。

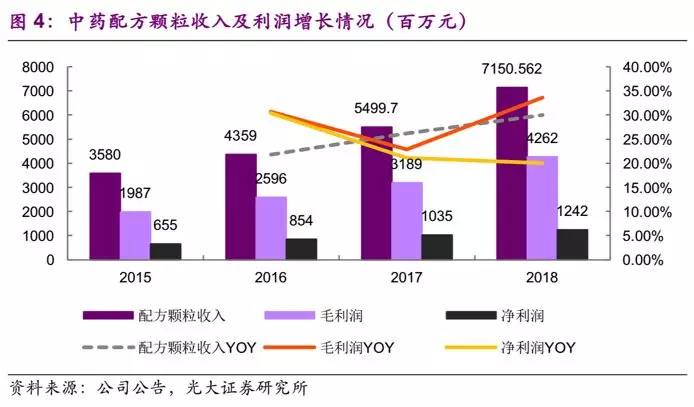

◆中药配方颗粒稳健增长。中药配方颗粒业务18年收入71.5亿元(+30.0%),毛利42.6亿元(+33.6%),净利润12.4亿元(+20%),配方颗粒利润增速慢于收入增速主要是由于拓展销售、新建产业园、加大研发投入所致。公司配方颗粒销售智能化水平提高,18年配药机投放增加约1300台,覆盖3578家医院。公司在配方颗粒领域先发优势明显,我们预计未来2年有望维持20~30%增长。

◆成药业务核心OTC品种增长强劲。成药业务18年27.7亿元(+16.4),毛利17.0亿元(+25.0%),净利润2.6亿元(+5.7%)。核心OTC品种增长强劲,同比增长28.5%;核心临床品种学术推广效应释放,同比增长20.2%。得益于以上2个渠道优势渐显,我们预计19年成药板块仍能保持双位数增长。

◆饮片顺利整合,逐步扩张。饮片业务18年收入12.7亿元(+219.7%),毛利2.1亿元(+166.7%),净利润7103万元(+114.7%)。公司此前收购4家饮片公司打通产业链上中末端:中端利用配方颗粒医院渠道优势,加快饮片布局;末端,通过智能配送中心提供饮片代煎、配送等服务。饮片业务仍有较大空间,有望实现中药饮片和配方颗粒比翼双飞。

◆与平安合作仓储物流,有望形成全产业链协同。1月公司与平安下属子公司签署中药材仓储物流协议,共同打造在亳州、陇西的中药材原料仓储平台。预计将实现中药材上下游协同,强化公司在中药材领域的整合能力、有效管控公司中药材库存并减少原材料损耗。

◆维持“买入”评级:公司是中医药配方颗粒龙头,同时积极布局饮片产业扩张规模,我们维持19~20年EPS预测为0.36/0.44元,新增21年EPS预测为0.54元,同比增长24%/24%/22%,当前股价对应PE为12/10/8x,维持“买入”评级。

◆风险提示:配方颗粒增长低于预期、中药行业政策不确定性。

1. 归母净利率增速复合预期

公司18年全年收入112.6亿元(+35.0%),毛利61.9亿元(+33.1%),归母净利润14.39亿元(+22.9%),EPS为0.30元,符合市场预期。18年全年毛利率55.0%,同比降低了0.8PCT;净利率12.8%,同比降低1.2PCT。利润率下降主要是利润率较低的饮片业务占比提升、销售开支加大所致。末期派发股息每股5.51港仙。

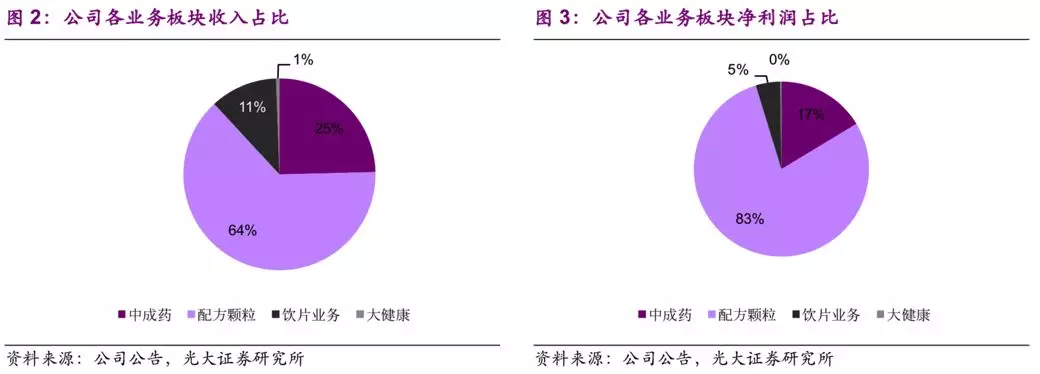

分业务板块看,2018年公司配方颗粒收入占比64%,利润占比89%;中成药收入占比25%,利润占比17%;饮片和大健康业务收入占比11%,利润占比5%。配方颗粒业务是公司收入和净利润主要来源,大健康业务因筹建及装修国医馆等项目开支导致该板块净利润处于亏损状态。

2.配方颗粒增长稳健

中药配方颗粒18年收入71.5亿元(+30.0%),毛利42.6亿元(+33.6%),净利润12.4亿元(+20%),净利润率17.4%(下跌1.4PCT)。

学术推广与智能化销售促配方颗粒稳健增长。配方颗粒收入稳健增长主要是由于1)学术推广效应明显,存量客户带来的销售增长贡献约16%;2)通过配药机抢占新市场带来增量销售增长贡献约14%。配方颗粒销售智能化水平提高,18年配药机投放增加约1300台。公司在配方颗粒领域先发优势明显,我们预计未来2年有望维持20~30%增长。

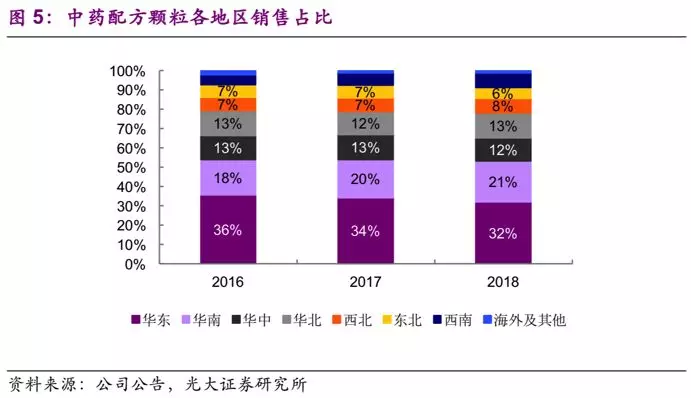

核心区域持续强劲增长。各个区域市场中,西南、华南、华北市场增速较快,分别达到61.1%、40.9%和42.7%,其中东北市场受到地方政策保护增速缓慢。

配方颗粒利润增速慢于收入增速主要是由于1)公司拓展新市场,投放配药机等综合费用增长;2)筹建产业园费用增加约5600万元;3)加大配方颗粒国家标准研发投入;4)新增2017年6月发行的公司债券带来的利息使得财务费用增长。

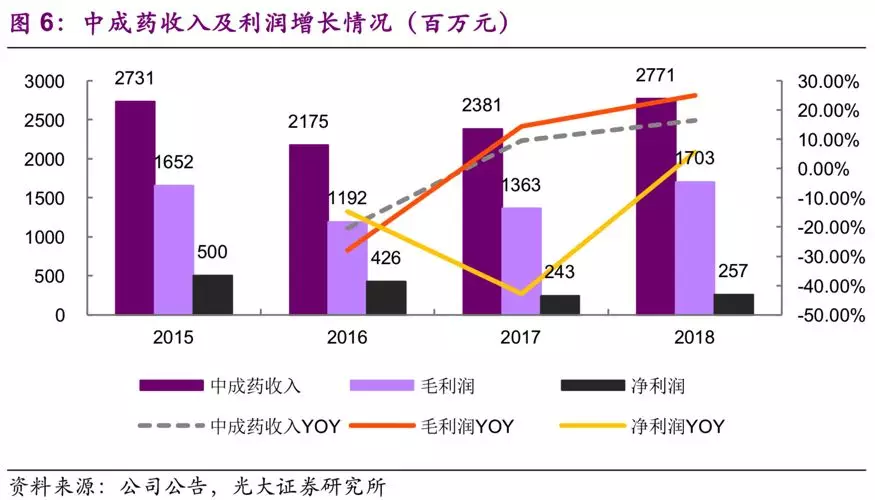

3.中成药增速略超预期

成药业务18年27.7亿元(+16.4%),毛利17.0亿元(+25.0%),净利润2.6亿元(+5.7%),净利润率9.3%(下跌0.9PCT)。

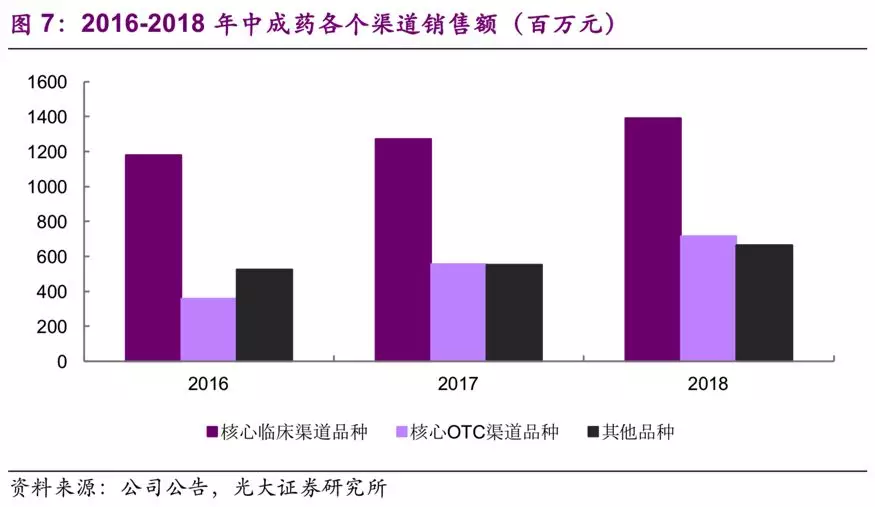

零售与临床2个渠道复苏超预期。核心OTC品种零售渠道增长强劲,同比增长28.5%;核心临床品种学术推广效应释放,同比增长20.2%。得益于以上2个渠道优势渐显,我们预计19年成药板块仍能保持双位数增长。

成药业务净利润率下跌主要是由于1)原成药业务销售模式调整增加销售费用;2)研发开支加大,管理人员增多增加行政开支和研发费用。

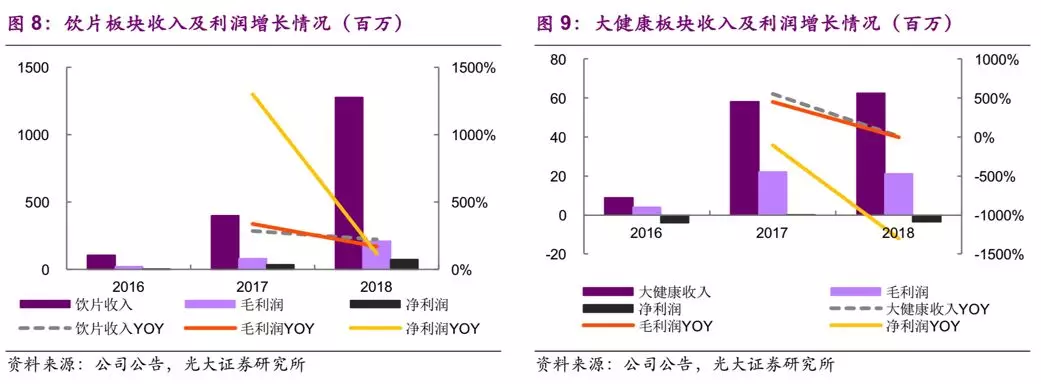

4.饮片及大健康产业持续扩张

饮片业务整合顺利,有望与配方颗粒比翼双飞。

中药饮片业务18年收入12.7亿元(+219.7%),毛利2.1亿元(+166.7%),净利润7103万元(+114.7%),净利率为5.6%(同比降低2.7PCT)。利润率出现下滑主要是由于新并购的饮片企业利润率较低,同时新建饮片企业产生营运费用增加。

公司此前收购4家饮片公司打通产业链上中末端:中端利用配方颗粒医院渠道优势,正逐步加快饮片板块布局;末端,通过智能配送中心提供饮片代煎、配送等服务。饮片业务仍有较大空间,我们预计19年收入端保持个位数增长,实现中药饮片和配方颗粒比翼双飞。

大健康业务持续扩张,企稳后有望形成稳定现金流。

大健康板块18年收入达到6253万元(+7.5%),毛利2117万元(-4.5%),净利润-334万元,净利润率为-5.3%。净利润率较低主要是由于贵州同济堂新项目处于开发期、重庆和南海国医馆处于开业阶段及其他3家国医院筹建费用支出。

目前,大健康板块旗下共有7家国医馆,其中3家预计于19年内开业。国医馆业务稳定运营后将形成稳定现金流,净利润水平将达到10%以上。

5.财务分析

1)毛利率:18年毛利率为55%,较17年同期下降0.8PCT,主要原因是毛利率较低的中药饮片业务占比提升。

2)销售费用率:18年销售费用率为30.4%,较17年同期增加1.2PCT,主要是由于配方颗粒拓广市场、成药业务销售模式转变所致。

3)管理费用率:18年管理费用率为4.9%,较17年同期增加0.7PCT,主要是由于管理费用增长快于收入增长,新建饮片企业、国医馆等增加管理费用。

4)研发费用率:18年研发开支费用率为3.1%,较17年同期净利率0.7PCT,主要是由于加大配方颗粒国家标准研发投入、加大成药业务研发投入所致。预计未来将持续投入研发。

6.盈利预测与估值评级

公司是中医药配方颗粒龙头,同时积极布局饮片产业扩张规模,我们维持19~20 年 EPS 预测为 0.36/0.44 元,新增 21 年 EPS 预测为 0.54 元,同比 增长 24%/24%/22%,当前股价对应 PE 为 12/10/8x,维持“买入”评级。

7.风险分析

配方颗粒增长低于预期:中药配方颗粒贡献了公司绝大部分的收入和净利润, 目前中药配方颗粒增长势头较为强劲,若中药配方颗粒的增长低于预期将为 公司的业绩增长带来风险。

中药行业政策不确定性:中药配方颗粒行业开发趋势仍存在不确定性,若供 给端开放将引入更多生产厂家加剧行业竞争,同时供给端的开放则会扩大市 场规模,但目前政策放开仍存在不确定性风险。