本文来自微信公众号“Wind资讯”。

2019年,全球股市迎来前所未有的火热开局,涨势一直维持至今。北欧银行认为,那些曾经笼罩在2018年全球股市上涨道路上的乌云近期已经逐渐消散,股市未来怎么走,就要看美联储的“脸色”了。

首先是在地缘政治方面,2019年各方传来的消息要“太平”得多。无论是英国退欧还是全球贸易,都在向着积极地方向发展;加上之前对这些事件的极端消极定价,此类事件已经不太可能成为市场转跌的诱因。

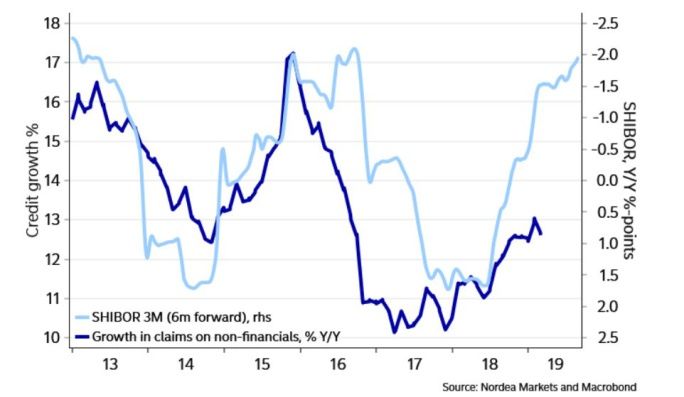

经济方面,硬数据仍显挣扎,但“胜利的曙光”已经开始出现。北欧银行称,中国信贷增长再次加速的初步迹象。

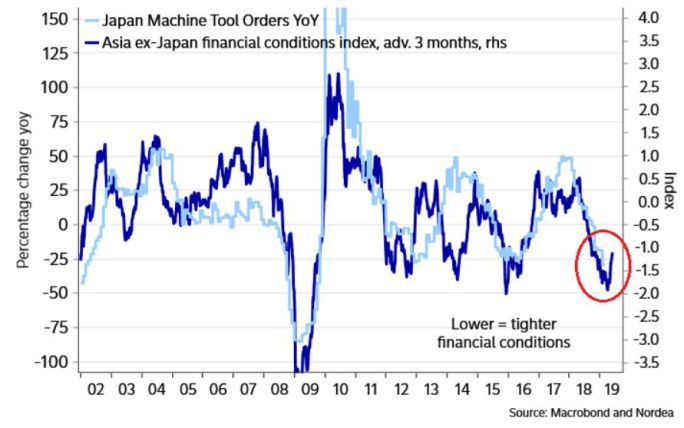

亚洲各国的硬数据仍然稍显失望,但是亚洲的金融环境在年初已经开始显现出宽松的迹象。这可能意味着未来三到四个月日本机械订单等数据将出现低谷,但北欧银行认为,这都是黎明前的黑暗,预计相关的硬数据会在近两个月触底后反弹。

美国耐用品相关数据在上周表现不错,不过要警惕亚洲硬数据下滑对美国经济的影响。

对于本周来讲,就市场影响方面,将是美联储占据主导。

本周三,美联储将举行联邦公开市场委员会会议(FOMC meeting),市场希望获取有QT(关量化紧缩,quantitative tightening)相关的信息。

北欧银行预计,从目前的状态看,美联储将在2019年4季度结束QT。一旦美联储释放结束QT的信号,美元可能受到影响从而走低。非美货币,如欧元、人民币等可能会因此获得较好的支撑。商品方面,黄金预计也会受益。

北欧银行称,作为全球第一大央行,美联储本周的会议有以下几点需要密切关注:

首先,是所谓的“耐心”。

耐心意味着利率将保持不变,直到经济前景恶化的程度和市场预期一样明显,或者像大多数联邦公开市场委员会成员相信的那样,干扰噪音消退,经济再次进入上升通道。

3月18日早间,芝商所“美联储观察”表示,美联储今年3月维持利率在2.25%-2.5%区间的概率为98.7%,降息概率为1.3%;今年6月维持利率在该区间的概率为90.3%,降息25个基点和50个基点的概率分别为9.5%和0.2%。

其次是,点阵图变化。

根据美联储官员最新的公开表态,北欧银行认为,点阵图上的将近一半的点位会向下偏移。这反映了联邦公开市场委员会成员降低了加息的倾向,今年(从2018年12月的2次)的中间值下降到1次,2020年加息一次,与2018年12月的点阵图预测保持一致。

有关点阵图,道明证券也表达了相似的看法,认为3月点阵图将显示,2019年加息次数从2018年底的2次降至1次的可能性很大,降至0次的可能性很小。

另外,道明证券还表示,尽管鲍威尔主席承认,“点阵图”偶尔会给市场带来“困惑”,但预计在即将于3月召开的联邦公开市场委员会(FOMC)会议上,“点阵图”的发布方式不会有任何实质性的改变。

第三,需要密切关注QT细节。

市场情绪已经明朗起来,联邦公开市场委员会可能决定继续公布QT细节,但细节也可能最早在下周公布。