日前有消息称,欧美车企最近均大量裁员,“勒紧裤腰带”过日子,但智通财经APP发现,不止是汽车行业出现萎缩,从经济数据来看,全球工业生产都出现下滑,全球经济可能将持续放缓,尤其是商品经济。

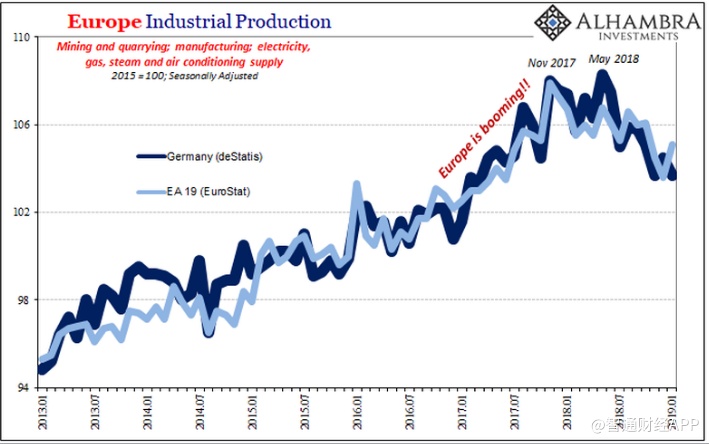

过去三个月欧洲工业生产同比增速降至2012 - 13年来最低

据智通财经APP了解,德国统计局(deStatis)早在2019年1月公布了工厂订单和生产数据,与去年1月相比有所降低,意味着每年的经济萎缩至少已经蔓延到了今年。

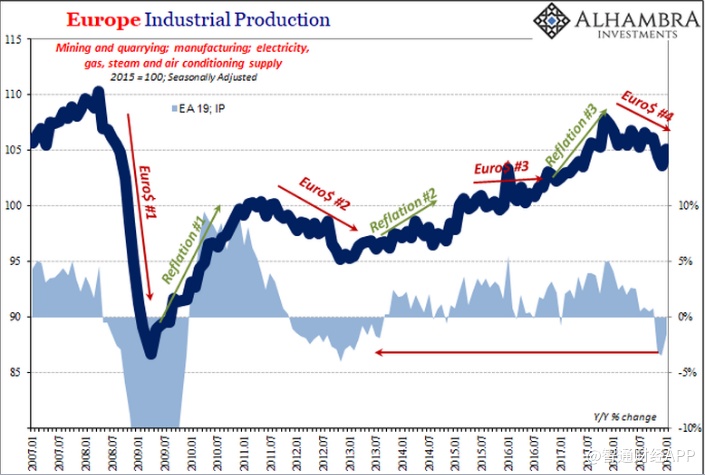

欧盟统计局对整个欧洲工业生产的估计,包括从德国收集的工业生产和重新利用的工业生产数据显示,欧洲的产量在过去三个月中(11月、12月、1月)同比增速均出现下降,触及2012 - 13年经济衰退以来低点。

虽然直到去年10月底,欧洲央行行长马里奥·德拉吉还在强调欧洲经济蓬勃发展,但欧洲工业的衰退最早要追溯到去年5月。这就意味着,欧洲官员今年不应该轻视经济放缓这个问题。

美国经济也可能步欧洲后尘

虽然欧洲经济疲软,但美国经济表现强劲。不过,长远来看,美国经济也可能步欧洲后尘。

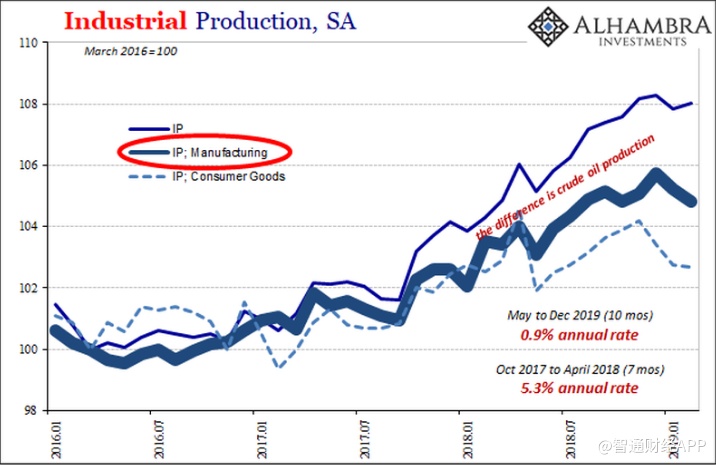

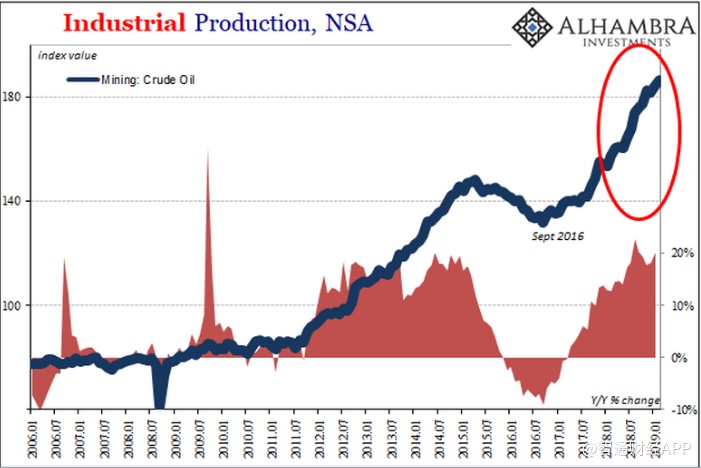

一个重要原因就是石油。美国国内能源生产继续推动整个行业。根据最新的估计,美国工业生产在过去几个月,即2018年12月、2019年1月和2月出现整体下滑。相比之下,德国已经增速放缓了至少9个月。

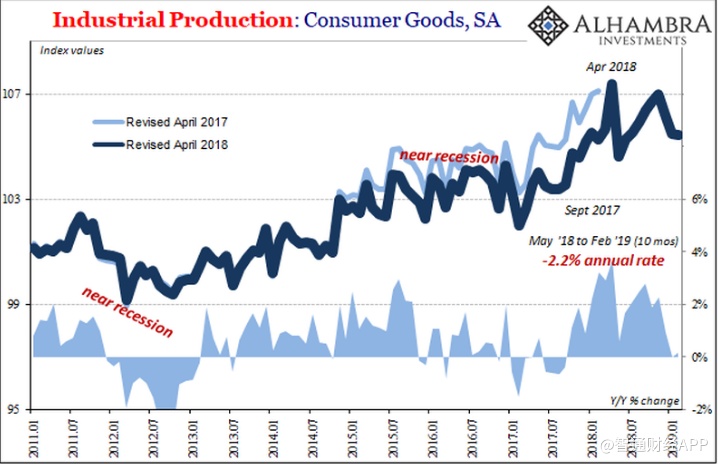

美国制造业,特别是消费品行业,与欧洲(以及中国)行业发展形势趋同。追溯到去年五月,美国商品行业几乎没有增长。就消费品而言(更接近经济放缓的权重),它与欧洲出现的完全萎缩状况非常相似。

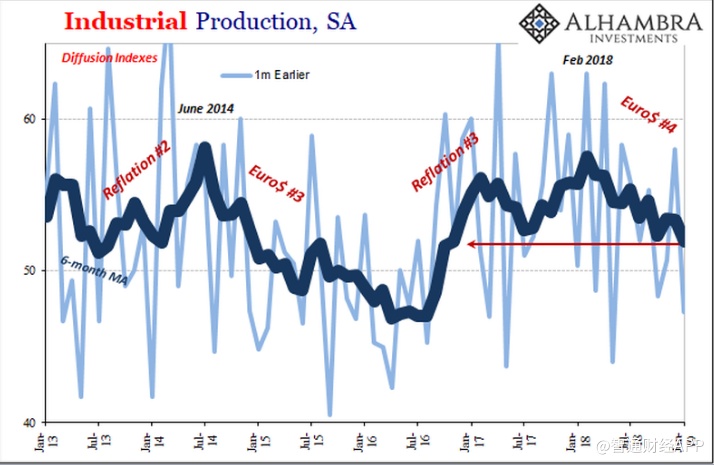

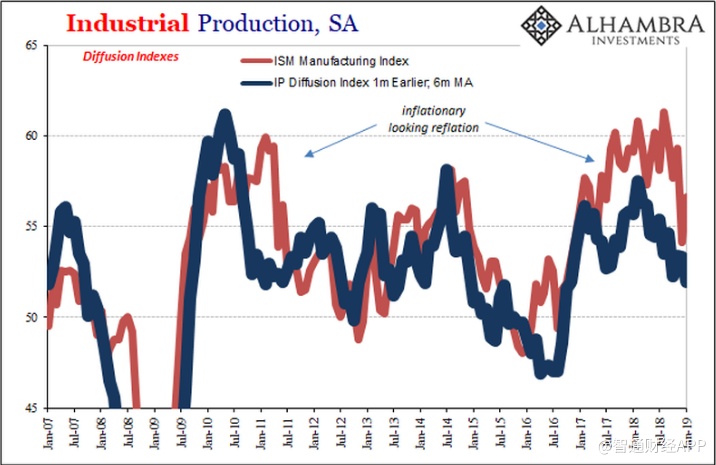

不只是“硬”数据。所谓的扩散指数和各种情绪计算的“软”数据都体现了同一个问题。

去年中期开始的经济衰退并不一定最关键,但经济状况明显没有任何好转(尽管有限)。

美联储计算了一个扩散指数(滞后一个月,即更新后的扩散指数为2019年1月)作为其工业生产数据的一部分。月度数据表现不稳定,但平均而言在时间和解读上是明确无误的。即使是ISM制造业的PMI的走势也几乎跟随美联储扩散指数。

截至2019年1月,扩散指数6个月平均值略低于52,创2016年最后一次经济衰退结束以来的最低点。

全球经济仍处于下行期

简而言之,进入2019年后,整个全球经济体系目前似乎仍处于下行期。真正的问题是它们不容易“掉头”。趋势越是根深蒂固,持续时间越长,就越不可能仅仅是下行风险。在概率平衡中,这种情况持续的时间越长,这些消极因素自我强化的可能性就越大。

商业周期中的旧库存尚存。如果销售减弱,公司将堆积库存,同时削减生产订单(但仅限于某一点)。达到某个门槛,库存被清算,整个供应链的生产订单大跌,这就是过去经济衰退的原因(一旦停产也会导致停工)。