本文来自“长江宏观固收”,作者为赵伟团队,本文观点不代表智通财经观点。

报告摘要

TLTRO-III政策效果或有限,欧央行为托底经济、未来可能降息及重启QE等

自欧央行宣布将于今年9月实施第3轮TLTRO以来,部分市场人士误将TLTRO等同于QE;与QE显著不同的是,TLTRO不受欧央行主导、有着高度顺周期性。欧央行实施TLTRO-III主要是续作2020年起陆续到期的TLTRO-II,非加码货币宽松。同时,TLTRO和QE存在显著差异。其中,QE完全由欧央行主导,TLTRO主要由商业银行申请意愿决定,经济景气越高、规模往往越大。

伴随全球经济景气下滑,本轮欧洲经济趋显著承压,欧央行实施TLTRO-III或难托底经济。回溯历史,全球经济火车头美国经济回落阶段,欧元区由于外贸依存度高,经济景气一般加速下滑。本轮周期,伴随企业端景气率先回落、居民端景气开始下滑,美国经济景气趋降。上述背景下,欧洲经济景气趋显著承压。随着商业银行申请贷款意愿逐步下降,欧央行实施TLTRO-III难托底经济。

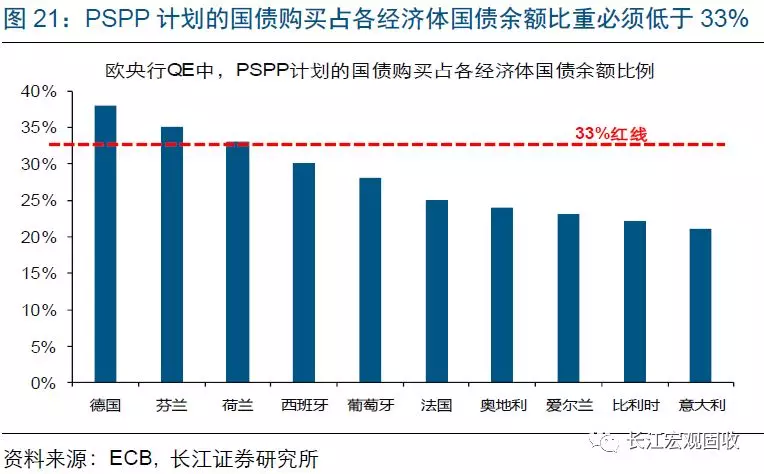

为托底经济,欧央行未来或加码货币宽松,可能进一步降息及重启QE等。欧央行推行TLTRO不仅政策效果有限,甚至有可能因商业银行提前偿还贷款而出现被动缩表。为托底经济,欧央行未来可能选择进一步降息及重启QE等。若推行新一轮QE,考虑到PSPP(购买国债)面临诸多限制,欧央行或将CSPP作为政策核心,通过大规模购买企业债等降低企业融资成本、刺激经济增长。

风险提示:全球突发黑天鹅事件。

报告正文

热点跟踪:结束QE后,欧央行实施TLTRO-III效果如何?

事件:3月7日,欧央行在议息会议上宣布,将自2019年9月起实施新一轮定向长期再融资操作(TLTRO-III)。

点评:

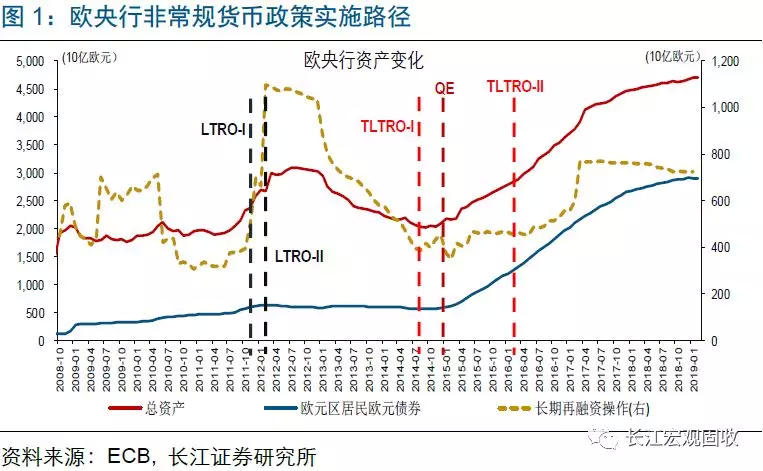

欧央行表示2019年将不调整基准利率,并计划于9月开始实施新一轮TLTRO。3月议息会议上,欧央行不仅调整利率前瞻指引表述,将“预计利率水平至少在2019年夏天前保持不变”修改为“预计至少在2019年底前保持不变”,同时宣布将从2019年9月开始实施新一轮定向长期再融资操作(TLTRO)。回溯历史,欧央行曾分别在2014年9月、2016年3月实施过2轮TLTRO。在2018年12月结束QE后,欧央行第3轮TLTRO的政策效果备受关注。

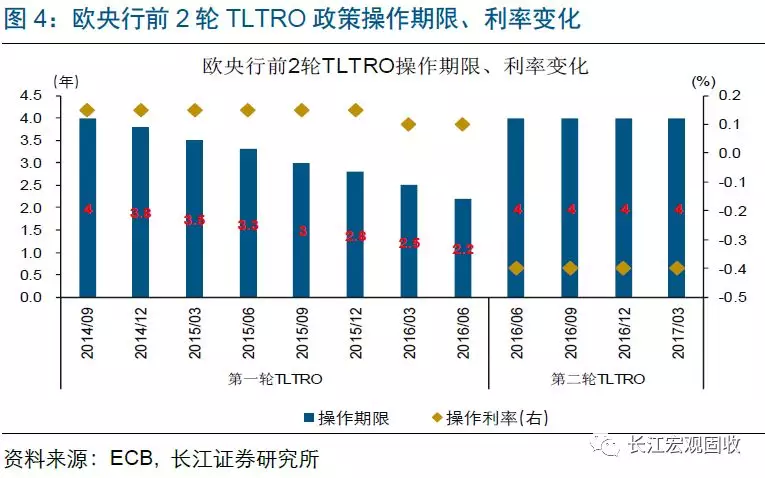

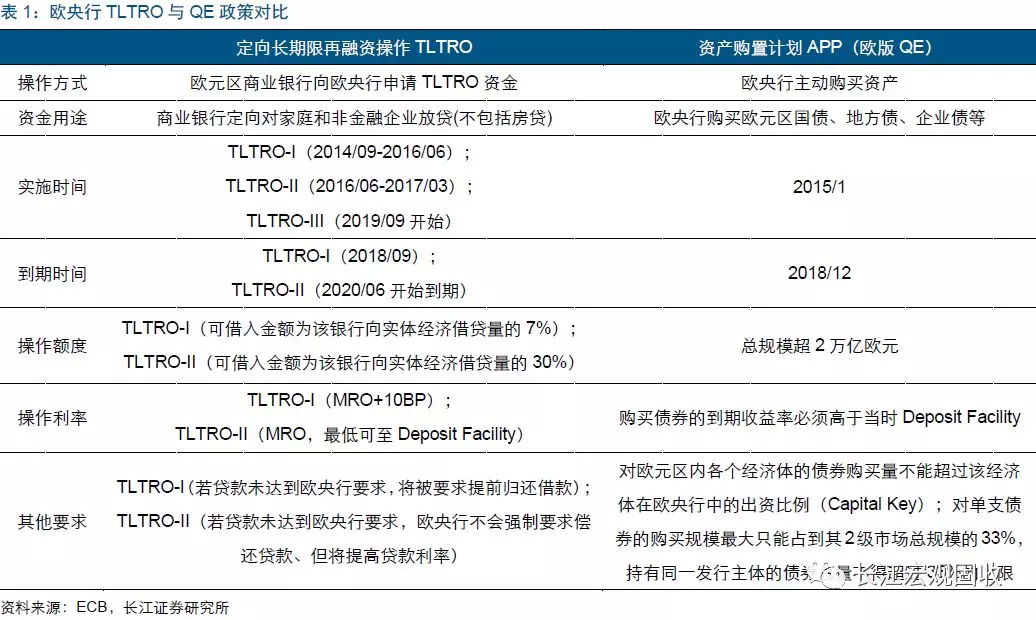

欧央行实施TLTRO-III不代表“加码宽松”,更多是对上一轮TLTRO-II的续作。2016年6月至2017年3月,欧央行实施了第2轮TLTRO,共操作4期(每季度1期)。由于每次操作期限均为4年,从2020年起,欧央行第2轮TLTRO操作将陆续到期。根据欧洲商业银行净稳定资产比率监管规定(NFSR>100%),到期日1年之内的贷款将被认定为短期贷款、无法计入NFSR。为了让欧元区商业银行满足NFSR要求、避免出现大规模资产抛售,欧央行必须在2019年为商业银行提供新的长期贷款。上述背景下,欧央行推出TLTRO-III更多是对TLTRO-II的续作,难言“加码宽松”。

与QE相比,TLTRO是被动型政策工具,规模不受欧央行主导、主要由商业银行申请意愿决定。虽然部分市场人士认为TLTRO-III的政策效果等同于QE,但TLTRO与QE实际上有着本质区别。具体来看,TLTRO内涵是欧央行为鼓励商业银行对实体经济放贷,向商业银行提供的低息、长期贷款。TLTRO虽然由欧央行发起,但实施过程中占据主导角色的是商业银行。例如,商业银行不向欧央行申请贷款时,TLTRO规模将是0。与TLTRO不同,QE是欧央行主动购买资产,QE规模完全由欧央行决定。2015年以来,与欧央行购债规模稳步上升形成鲜明对比,每轮TLTRO操作规模均大幅波动。

与QE相比,TLTRO有着明显的顺周期性,经济景气越高、TLTRO规模往往越大。欧央行在每轮QE的实施过程中,较少考虑短期的经济波动,基本上是执行既定的操作计划。例如,2015年1月至2016年3月,欧央行每月均购买600亿欧元资产;2016年4月至2017年3月,欧央行每月均购买800亿欧元资产。与QE不同,TLTRO因为与商业银行申请意愿紧密相关,因此有着明显的顺周期性。回溯历史,2015年,伴随欧元区经济景气加速下滑,商业银行申请贷款的意愿低企,TLTRO每期操作规模持续萎缩;而随着欧元区经济景气从2016年起逐步改善,TLTRO操作规模“止跌反弹”。

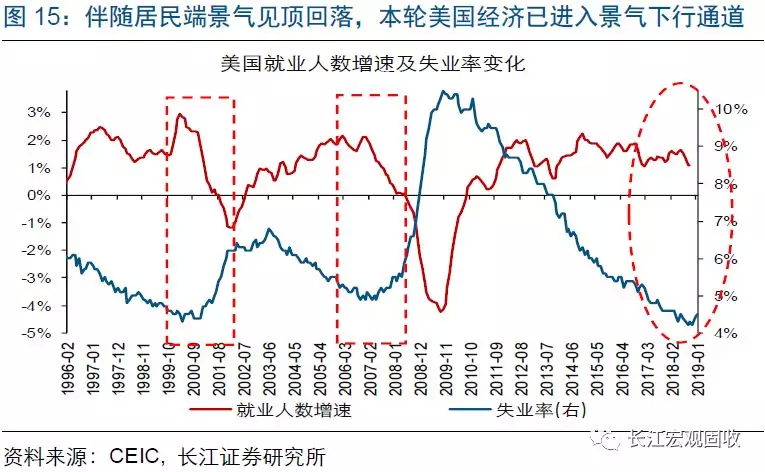

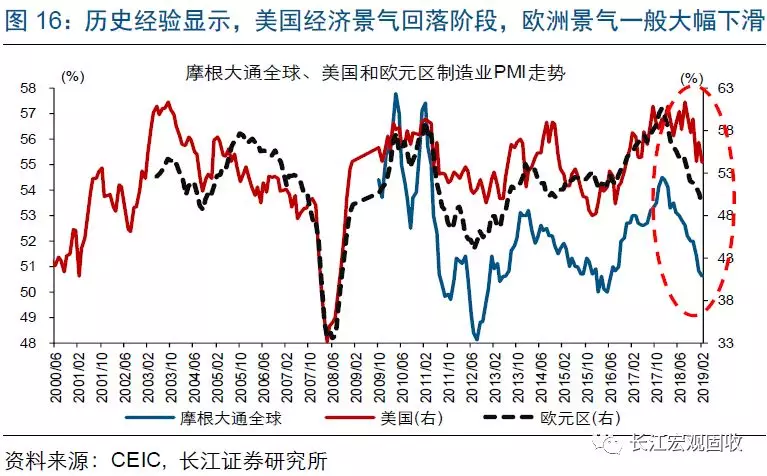

本轮周期,随着全球经济火车头美国经济进入景气回落阶段,欧洲经济景气趋显著承压。由于高度外向、贸易依存度接近90%,欧元区经济景气变化,与全球经济火车头美国经济的走势密切相关。回溯历史,在美国经济景气回落阶段,欧元区出口及经济景气一般加速下滑。本轮周期,随着企业端(新订单及投资)景气在2018年上半年率先下滑,居民端(就业市场及私人消费)景气自下半年起见顶回落,美国经济景气已进入下行通道。受美国经济景气回落拖累,欧元区出口及经济趋显著承压。

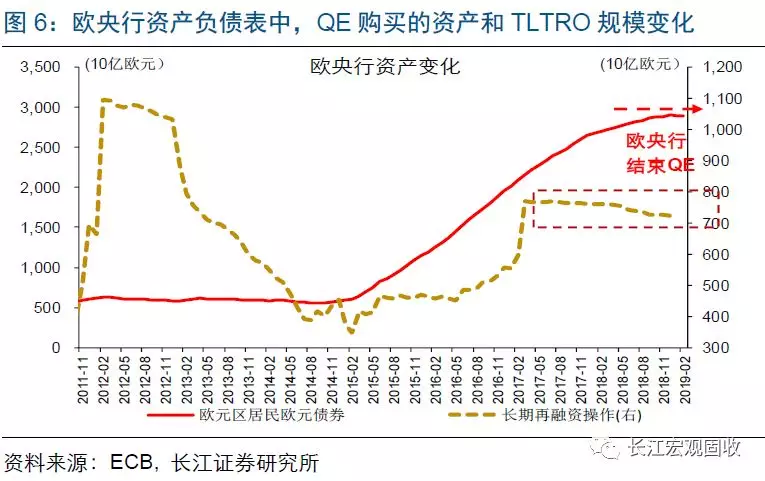

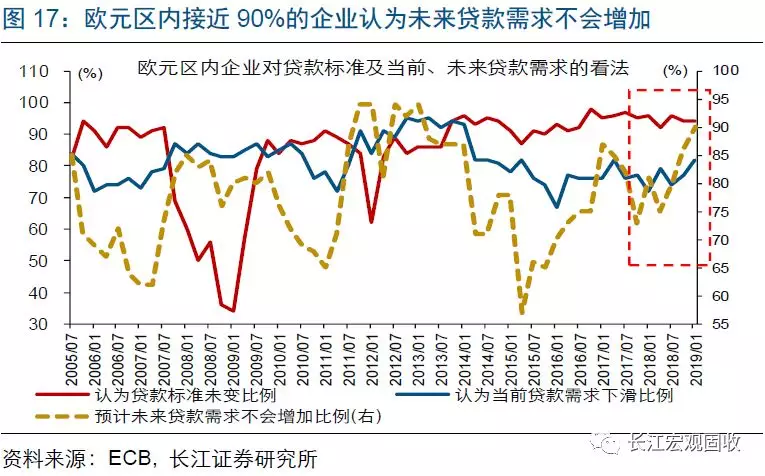

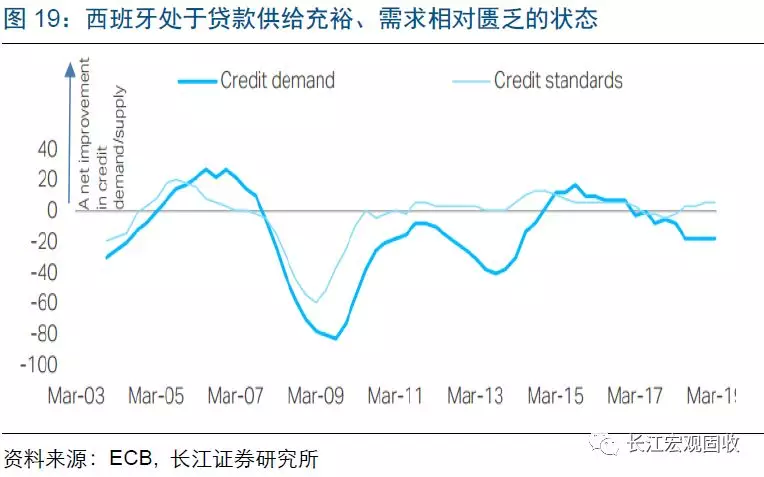

欧洲经济景气显著承压下,TLTRO-III的政策效果或相对有限,欧央行甚至可能出现“被动”缩表。由于TLTRO有着明显的顺周期性,在欧洲经济景气显著承压背景下,商业银行向欧央行申请TLTRO-III的意愿或相对有限。例如,根据欧央行的贷款需求调查结果,欧元区内认为未来贷款需求不会增加的企业比例,由2017年底的73%升至当前的90%。同时,作为传统的申请TLTRO的“主力”,意大利和西班牙均处于贷款供给充裕、需求相对匮乏的状态。上述背景下,若欧元区商业银行在TLTRO-II到期后减少或不再申请TLTRO-III,欧央行资产负债表或将被动收缩。回溯历史,2012年至2014年,欧元区商业银行主动偿还LTRO[1]曾导致欧央行持续被动缩表。

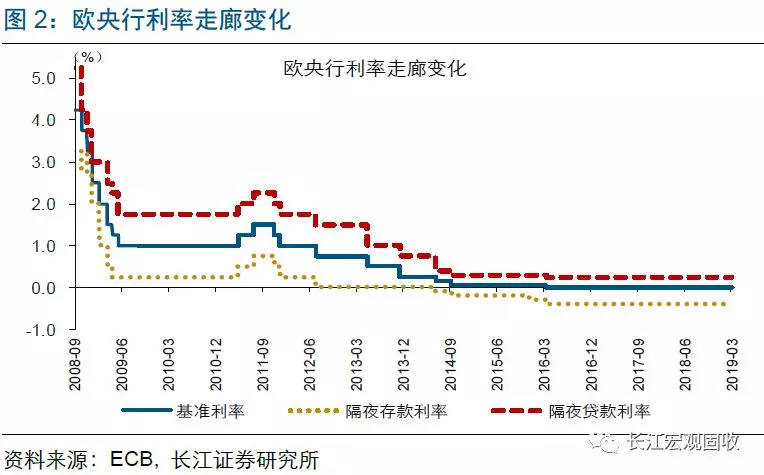

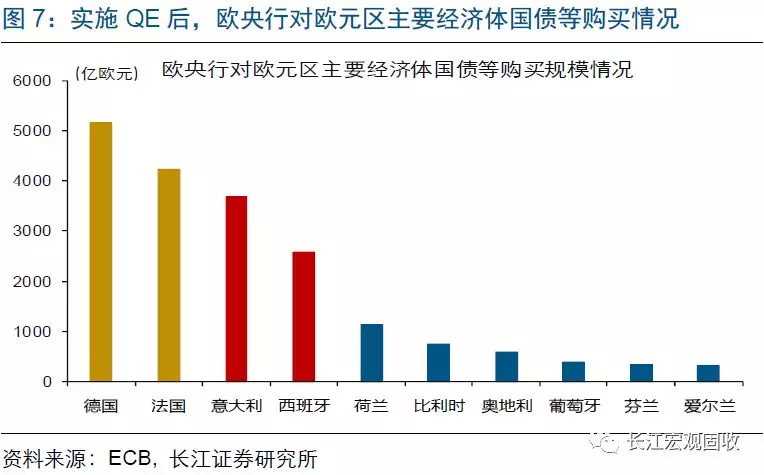

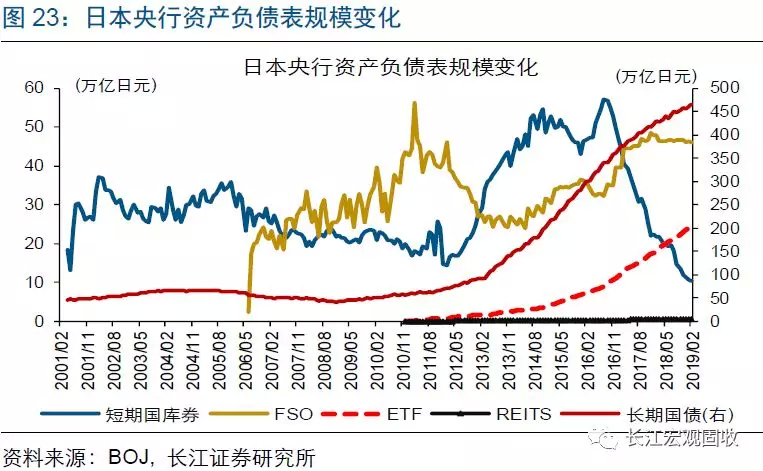

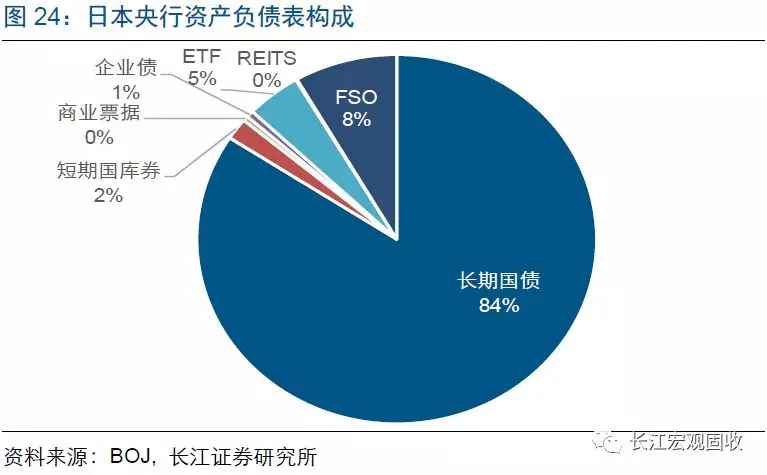

为托底经济,欧央行未来或加码货币宽松,可能进一步降息及重启QE等。考虑到TLTRO-III政策效果相对有限,欧央行为刺激经济增长,未来可能选择下调基准利率(MRO)、隔夜存贷款利率,以及重启QE等。其中,欧央行QE政策包括CBPP3(第三方担保债券购买计划)、ABSPP(资产支持证券购买计划)、PSPP(公共部门购买计划)和CSPP(企业部门购买计划)。在PSPP面临诸多限制情况下,欧央行或将CSPP作为新一轮QE政策的核心,通过大规模购买企业债等降低企业融资成本。极端情况下,欧央行也可效仿日本央行,通过购买股市ETF等加码货币宽松。

自3月初欧央行宣布将实施TLTRO-III以来,部分市场人士误将TLTRO等同于QE。通过研究TLTRO与QE的内涵,以及结合欧洲未来经济走势,我们发现:

1)TLTRO与QE存在显著差异,不受欧央行主导、有着高度的顺周期性。欧央行推行TLTRO-III并非加码货币宽松,主要是为续作2020年起陆续到期的TLTRO-II。同时,TLTRO与QE存在显著差异。其中,QE完全由欧央行主导,而TLTRO主要由商业银行申请意愿决定,经济景气越高、规模往往越大。

2)伴随全球经济景气下滑,本轮欧洲经济趋显著承压。历史经验显示,在全球经济火车头美国经济回落阶段,欧元区由于对外贸易依存度较高,出口及经济景气一般加速下滑。本轮周期,伴随企业端景气率先回落、居民端景气开始下滑,美国经济景气趋降。上述背景下,欧洲经济景气趋显著承压。

3)受经济景气回落、商业银行申请贷款意愿下滑等影响,欧央行实施TLTRO-III或难托底经济。在欧洲经济景气显著承压背景下,由于实体经济需求疲弱,商业银行向欧央行申请TLTRO-III的意愿或相对有限。同时,若欧元区商业银行在TLTRO-II到期后减少或不再申请TLTRO-III,欧央行资产负债表或将被动收缩。

4)为托底经济,欧央行未来可能选择进一步降息及重启QE等。为刺激经济增长,欧央行未来可能选择下调基准利率、隔夜存贷款利率,以及重启QE等。若再次实施QE,考虑到PSPP(购买国债)面临诸多限制,欧央行可能重点推行CSPP等,通过大规模购买企业债以降低企业融资成本。极端情况下,欧央行也可效仿日本央行,通过购买股市ETF等加码货币宽松。

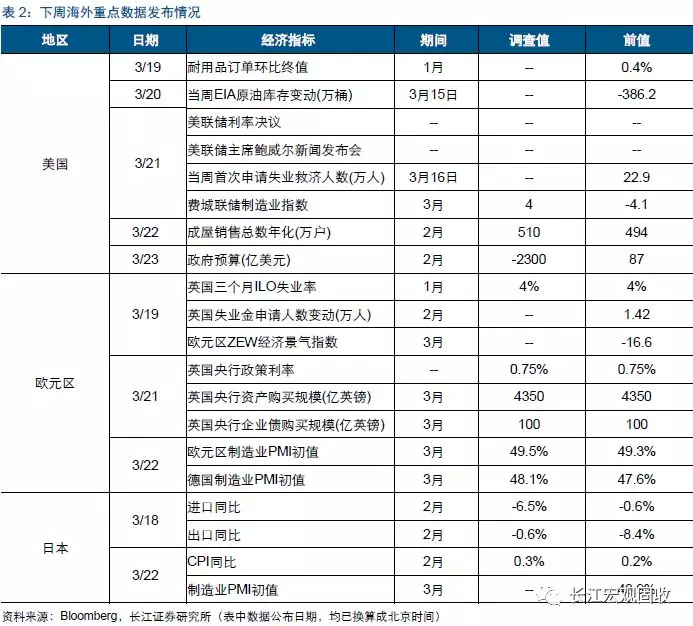

重点关注:美联储3月议息会议,欧洲3月制造业PMI

3月21日,美联储将召开3月FOMC会议,重点关注此次会议上美联储对未来缩表计划的评述。3月22日,欧洲将公布3月制造业PMI初值数据。若欧元区制造业PMI继续回落,欧央行加码货币宽松的必要性或加速抬升。

(编辑:朱姝琳)