本文来自“申万宏源研究”,作者为马鲲鹏等,本文观点不代表智通财经观点。

本期投资提示

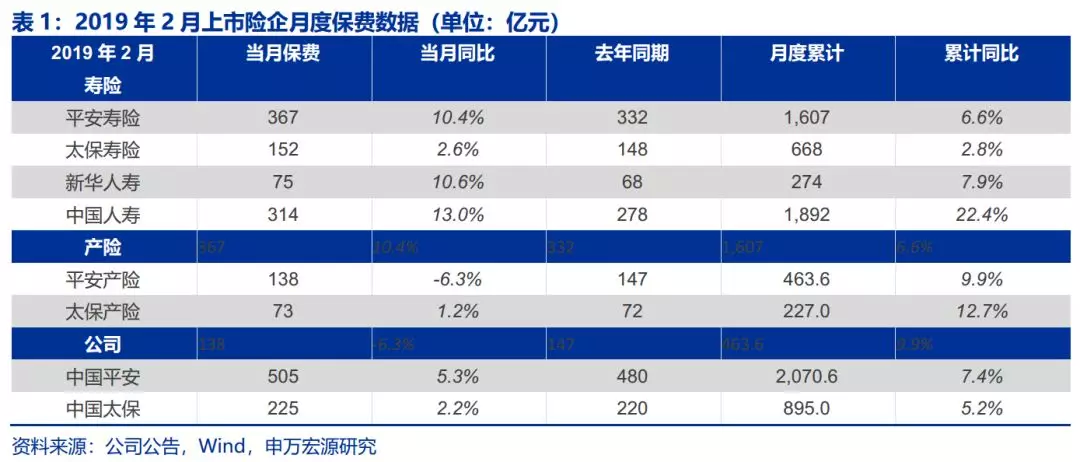

事件:平安、太保、新华、国寿披露2019年2月保费收入,2月单月原保费同比增速分别为5.3%、2.2%、10.6%、13.0%,累计增速为7.4%、5.2%、7.9%、22.4%;其中平安寿险、太保寿险单月原保费收入同比增速为10.4%、2.6%,累计增速为6.6%、2.8%;平安产险、太保产险单月原保费收入同比增速为-6.3%、1.2%,累计增速为9.9%、12.7%。

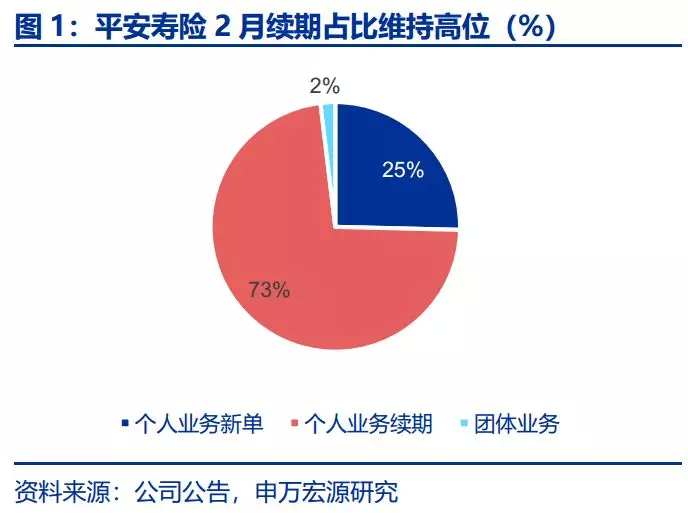

寿险市场环境逐步回暖,行业及上市险企保费增速趋势改善幅度明显。上市险企2月单月及累计保费数据继续保持平稳,其中平安寿险与新华保险单月保费增速持续改善,太保寿险基本持平,中国人寿单月同比增速13.0%较1月24.4%略有下滑,整体险企1-2月累计保费增速较18年改善程度显著;行业保费同样回暖,1月行业寿险、健康险和意外险同比增速达23.5%、49.9%、31.1%,对比18年1月行业人身险业务增速-24.7%,边际复苏动能显现。寿险经营环境回暖,保障需求稳定增长、年金险缺口收窄,趋势将通过逐月保费进一步确立。平安2月单月个险新单增速-2.2%,较1月份-20.2%大幅改善,1-2月累计个险新单增速为-16.6%,在公司淡化短交储蓄型业务和开门红时点数据考核、进一步强调长期期缴保障型业务营销与全年新单均衡分布的战略下,预期一季度新单结构将大幅改善、反映在新业务价价值率大幅提升(1Q17/1Q18平安价值率仅为27.2%、30.2%),同时我们预期1Q19个险新单降幅有望收窄至-10%左右,两者叠加下推动一季度NBV有望转正实现0-5%正增长。

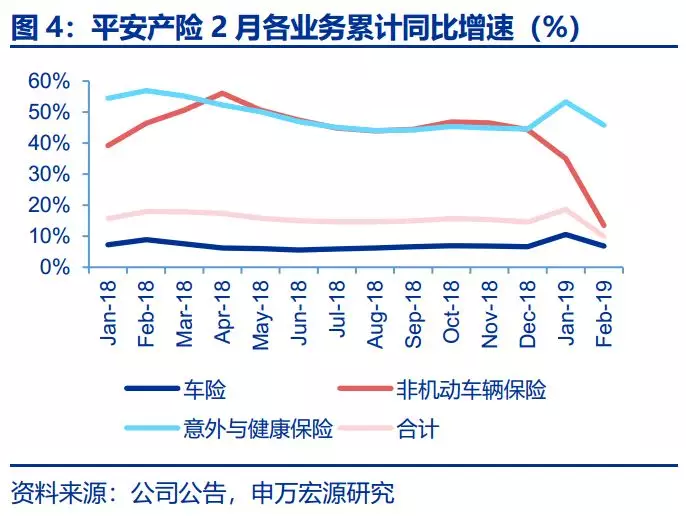

产险单月保费增速受季节性因素影响下滑,预期车险增速持续承压、严监管下龙头费用率有望改善。2月单月平安产险保费出现负增长6.3%,太保产险实现小幅正增长,两者较1月保增速18.7%、19.1%出现较大程度滑坡;进一步分拆平安产险各条业务线保费增速,车险小幅正增长0.3%(较1月增速10.6%出现明显下滑)、非车险业务同比下滑32.7%(近年来首次出现较大程度负增长,较1月增速35.1%节奏分化明显)、意外与健康险同比增长33.4%(低基数下保持平稳且较高增速)。2月保费增速承压,主要受春节因素扰动、叠加非车业务高基数影响;平安产险中2月累计非车业务占比为31.5%,较1月占比35.3%略有回落,但是整体非车占比提升预期仍为大趋势。展望2019年产险市场,预期新车增速低迷下车险增速承压将成为常态,商车费改进一步监管落实下预期龙头险企费用率可有所改善;非车险月度时点数存在波动性、整体仍将维持较高速发展,可关注险企在农险和责任险等非车领域布局,未来行业头部集中效应将进一步显现。

投资建议:利率与经济预期修正下,保险资产端过度担忧缓解带动估值回升。从社融底到经济底,十年期国债收益率开始筑底,单边快速大幅下行概率大幅降低;资产端担忧逐步缓解,板块估值具备反弹空间:复盘可得长端利率在3%以上时,保险板块平均PEV在1.15X;长端利率在3%以下时,板块平均PEV在0.95X。年报业绩逐步披露,中国平安寿险NBV平稳增长、集团业绩稳定,预期后续险企年报与一季报进一步确认业绩稳定性,目前对应2019年PEV估值为0.8-1.1倍,高性价比凸显配置价值。标的推荐:长期推荐中国平安,短期关注强业绩下估值修复的中国人寿、价值洼地等待管理层稳定后反弹的新华保险、以及A股唯一财险次新标的中国人保。

风险提示:长端利率快速下行,资本市场波动拖累投资收益,保障类产品销售不及预期。

(编辑:朱姝琳)