作为第四家赴港上市的未盈利生物科技企业,信达生物—B(01801)在资本市场的表现可圈可点,股价震荡向上涨超100%。而3月14日,该公司迎来了上市后的首份“年检”业绩。

据智通财经APP获悉,2018年信达生物的经调整亏损及全面开支总额为14.82亿元人民币,较2017年同比增133%。受业绩影响,信达生物3月15日盘中涨近9%,但午后逆势回落,收盘时微跌0.53%。

从大涨到翻绿,从激情澎湃到心如死灰,让投资者坐了次过山车的信达生物,年报中究竟有些什么?

药物研发持续推进

对于信达生物这样还没有药品商业化的未有生物科技企业而言,最能体现企业价值的莫过于药物研发的进度。

以下是智通财经APP整理的信达生物在中国已进入临床试验的药品数据,截至目前,共有11种,而自2018年10月31日上市以来,有四种药物取得最新进展。

其中,基于PD-1靶点的信迪利单抗(IBI-308)已于2018年12月24日获得新药上市批准。基于TNF-alpha靶点的IBI303,以及基于VEGF-A靶点的IBI305分别在2018年11月、2019年1月提交了新药上市申请。治疗晚期肿瘤的IBI-318在2019年2月2日进入了临床试验。

值得注意的是,公司预计2019年第四季度提交IBI301的新药上市申请,该药品主要用于费霍奇金淋巴瘤、慢性淋巴细胞白血病、类风湿关节炎等适应症。

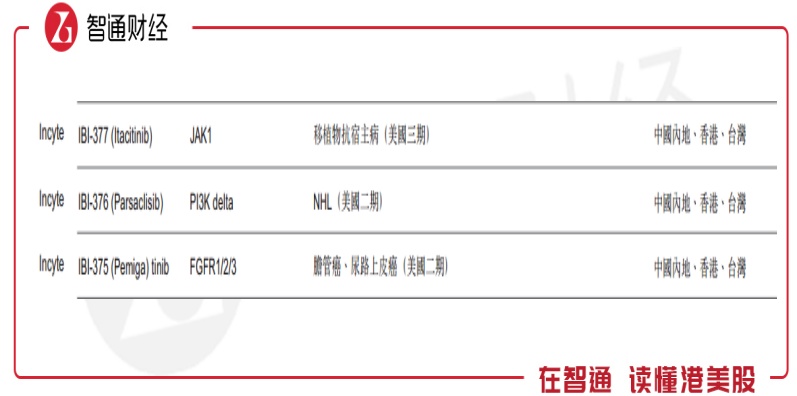

与此同时,与Incyte在美国合作研发的三种药物也有了新进展。其中,治疗移植物抗宿主病的IBI-377处于临床3期,治疗NHL的IBI-376处于临床2期,治疗胆管癌、尿路上皮癌的IBI-375处于临床2期。而信达生物拥有该三种产品在中国的商业化权利,目前已获得Incyte的许可,正准备在中国提交IND申请。

新药获批的背后亏损扩大

由此可见,自上市以来,信达生物在药物研发上取得了良好进展,特别是基于PD-1靶点的信迪利单抗(IBI-308)获批上市,该产品商业化的预期对公司股价形成了较强支撑。因此,投资者在关注药物研发进度的同时,也把产品商业化作为衡量公司价值的新标准,而信达生物也正在商业化的道路上“狂奔”,从公司的业绩上便能有所体会。

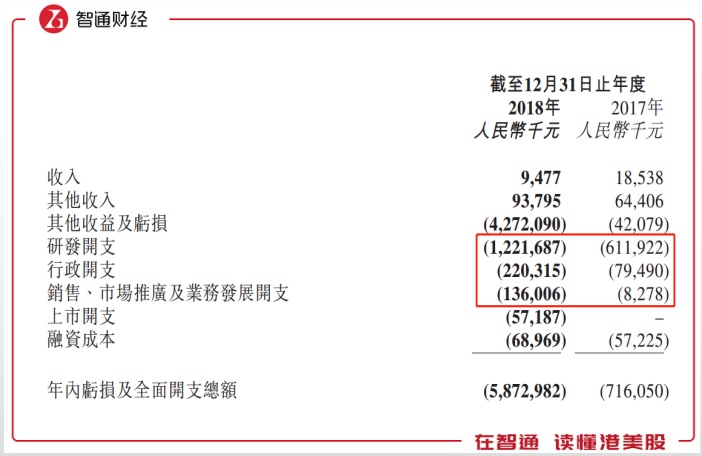

2018年,信达生物的收入为947.7万元,同比减少49%,主要原因是2017年上半年时公司录得一次性授权费1000万元,而2018年收入来源于为客户提供的研发服务,并未录得授权费收入。

而其他收入同比增长46%,则是因为政府补贴加大以及银行存款的利息收入。其他收益及亏损项由2017年亏损4207.9万扩大至亏损42.72亿元。如此大幅的变动,是由于优先股价值变动导致亏损43.38亿元,该部分亏损并不会对公司产生实际影响,若剔除该因素后,其他收益优于2017年。

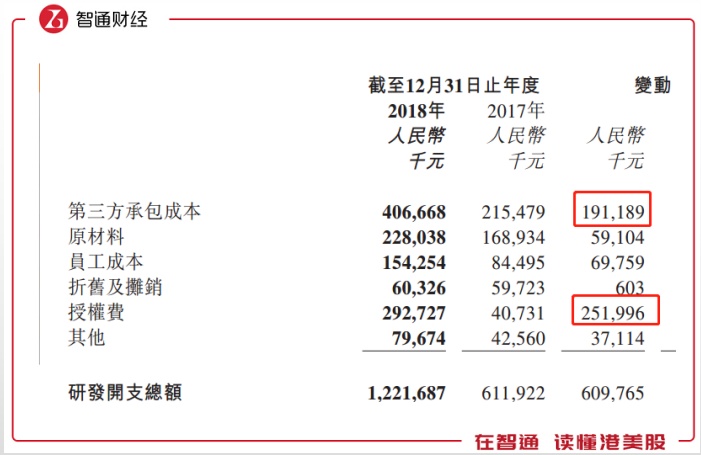

与优先股价值变动导致的亏损不同,真正影响公司现金流的则是研发开支、行政开支、市场推广开支三大项目。2018年时,信达生物的研发开支约为12.22亿元,是2017年的一倍。

在研发的详细开支中,变动最大的是第三方承包成本和授权费,该两项的开支较2017年分别多出1.91亿、2.52亿元。第三方承包成本的翻倍,主要是因为公司的更多候选药物进入临床试验阶段,导致研发开支的增大,所以公司药物研发进度的提升是以快速的资本消耗为前提的。而授权费的暴涨则是因为与Incyte合作所支出的前期授权费2.71亿元。

行政开支、市场推广开支则是对信达生物商业化最好的诠释。2018年时,行政开支同比增177%至2.2亿元,市场推广开支同比增1542.98%至1.36亿元。两项开支的大幅增长,主要是因为公司大幅拓展了销售及市场推广能力,推出更多的活动为信迪利单抗的商业化做准备。

基于研发速度的加快以及为新药商业化做铺垫,信达生物2018年亏损大幅扩大,即使采用非国际会计准则剔除优先股公允价值的变动影响,2018年信达生物亏损为14.82亿元,同比增133%。

PD-1市场“混战”

亏损对于信达生物这样的生物科技企业而言,已是“家常便饭”,但这并不意味着投资者对亏损没有诉求,目前的亏损,是在为将来的盈利所买单。而随着信迪利单抗商业化的推进,亏损或许也将继续扩大。

但信达生物所面对的不仅仅是亏损那么简单,从该公司上市以来,行业格局已发生了很大的变化,各玩家相继进场,群雄逐鹿。若由于竞争加剧,导致信达生物未能在商业化中达到预期,那么“杀估值”也将随之而来,因此,熟悉信达生物的对手,是十分有必要的。

首先是“外来的和尚”O药和K药。早在2018年6、7月份时,O药和K药便被陆续获批可投入中国市场,且价格较美国市场大幅降低。O药在中国的售价为美国零售价的52.9%,K药在中国的售价为美国零售价的54%。

对于低收入患者,K药还有买三赠三的赠药政策,一年费用为16万元人民币,低保患者可免费使用24个月。且在2018年11月21日时,K药加入了深圳社保,进一步加强了自身的价格竞争力。

目前K药在国内批准的适应症是恶性黑色素瘤,批准的剂量是2mg/kg,3周一次:对于50kg及以下患者,一年需要使用17次药物,费用约30万,3+3慈善赠药后只需负担9个周期的费用,费用约16万,再加上70%的报销比例的话,最终患者仅需要支付4.8万,极大的减少了患者的用药负担。

可以说,O药、K药在占尽先机的同时,通过降价、或加入医保,快速在中国打开市场,并在一定程度上挤压了国内新药的价格空间,国内新药出现比O药、K药更亲民的价格已是必然,但这仍不能减轻竞争所带来的“痛苦”,毕竟国内当下的实力玩家也不少。

君实生物(01877)的国内首个PD-1抗体药物特瑞普利单抗注射液获批上市便先于信达生物一步,且君实生物的特瑞普利单抗注射液在各项指标上并不弱于O药、K药。在两大“外来药”的压力下,君实生物新药在获批上市后便开始自建销售团队,搭建以国控、上药及华润三大运营商为主,以当地优质运营商为辅的“自建队伍+代理渠道”,欲迎头赶上。2019年1月7日,君实生物公布了特瑞普利单抗的定价为7200元/240mg(每支),年治疗费用18.72万元,虽然该价格已便宜很多,但与纳入医保的K药相比,对低收入者的吸引力肯定是不够的。

除此之外,恒瑞医药的卡瑞利珠单抗和百济神州(06160)的替雷利珠单抗也将是信达生物的强劲竞争对手,前者于2018年4月提交了新药上市申请,百济神州也于2018年8月提交。

早在今年1月份时,便有消息称卡瑞利珠单抗即将上市。从君实生物与信达生物提交新药上市申请的时间上看,离卡瑞利珠单抗、以及替雷利珠单抗获批上市也不远了,二者虽然在时间上慢了一些,但恒瑞医药与百济神州的优势也很明显,即销售渠道完备。只要新药获批上市,恒瑞和百济便可通过已有的销售渠道快速将药品销售出去。在渠道上,已沉淀多年的恒瑞和百济更胜一筹。

以“混战”来形容当前国内的PD-1市场再为形象不过,无论是产品药效、定价、渠道、或是入医保都在不同程度上影响着这一场“战争”的最终走向,但信达除了在渠道上不占优势,定价也贵出不少。

据市场消息称,达伯舒(信迪利单抗注射液)在中国地区的售价为7838元/100mg,是K药同等规格的四折左右,但明显高于特瑞普利单抗的7200元/240mg。虽然达伯舒推出了“3+2”积分项目,但折算下来一年的治疗费用也高达16.7万元,与特瑞普利单抗相差不大。但若特瑞普利单抗推出积分活动,达伯舒的竞争力将进一步被削弱。而纳入医保也不是短期能做到的,必须得经过1-2年的谈判才有可能。

况且在同一个靶点上,三种药品便能让市场趋于饱和,竞争何其惨烈。而信达生物以一个“新手”的身份进场,顶着大幅亏损的压力,在定价、渠道都不占优的情况下,究竟能在这场“战争”中走多远,仍未可知。