本文来自微信公众号“银行家杂志”,作者:韩军伟 周琼。

从1978年改革开放至今,中国银行业从发展特征上可大致分为三个阶段。1978~2003年是我国现代银行体系建立与初步发展期,主要的国有银行和股份制银行相继成立,资产规模快速增长,但积累了大量不良资产,经济效益不佳。2003~2013年是商业银行发展的“黄金十年”,资产规模继续快速扩张,不良贷款得到剥离化解,利润猛增,利率市场化深入推进。2014年至今进入转型发展、提质增效期,银行业资产、利润增速放缓。随着经济进入“新常态”和由高速增长阶段转向高质量发展阶段,2014 年银行业利润由过去的两位数增长降至个位数增长,2017年资产规模也降至个位数增长。商业银行的资产负债表、收入结构在此过程中随之发生了较为明显的变化。

美国银行业在其近百年的发展历程中,经历了多轮经济周期和监管环境的变化,尤其是20世纪70年代以来,随着利率市场化改革的完成、分业经营向混业经营的转变,美国商业银行被动或者主动地调整了资产和负债结构,积累了丰富的经验和教训。本文研究了20世纪70年代以来美国银行业资产负债收入结构的变化,以期为我国银行业未来发展提供一定的借鉴,如无特殊说明,数据来源于FDIC和Wind。

资产结构

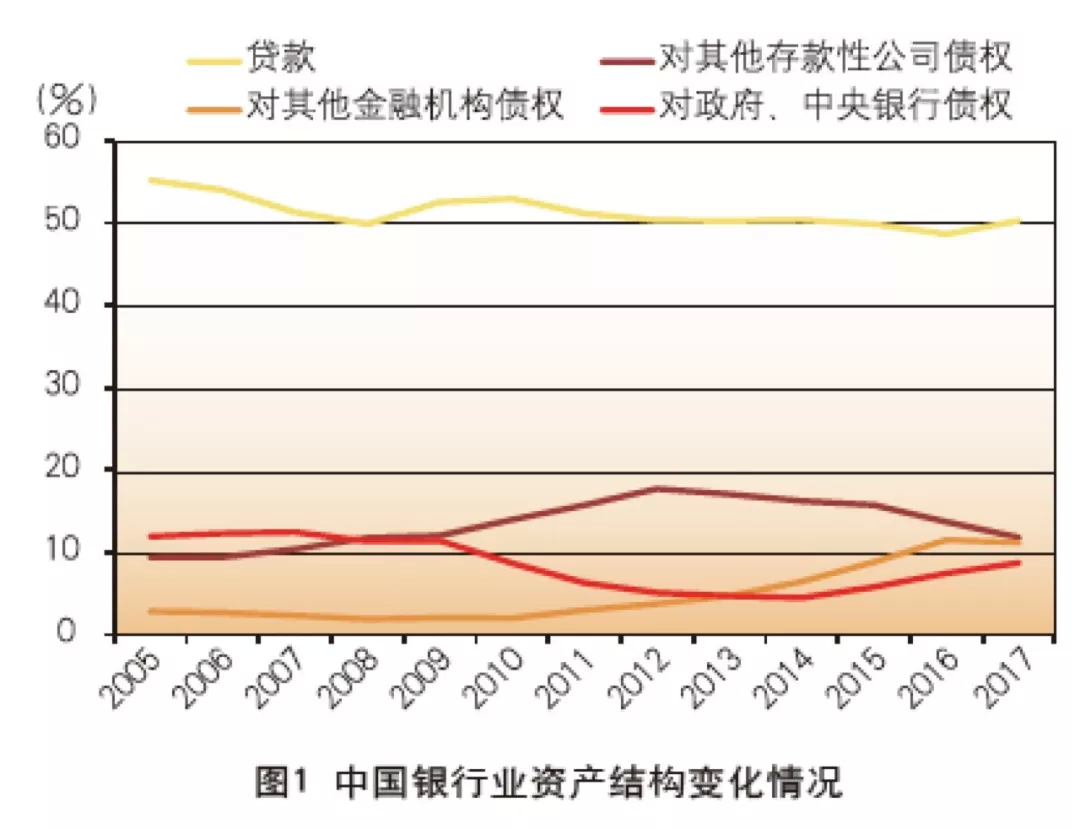

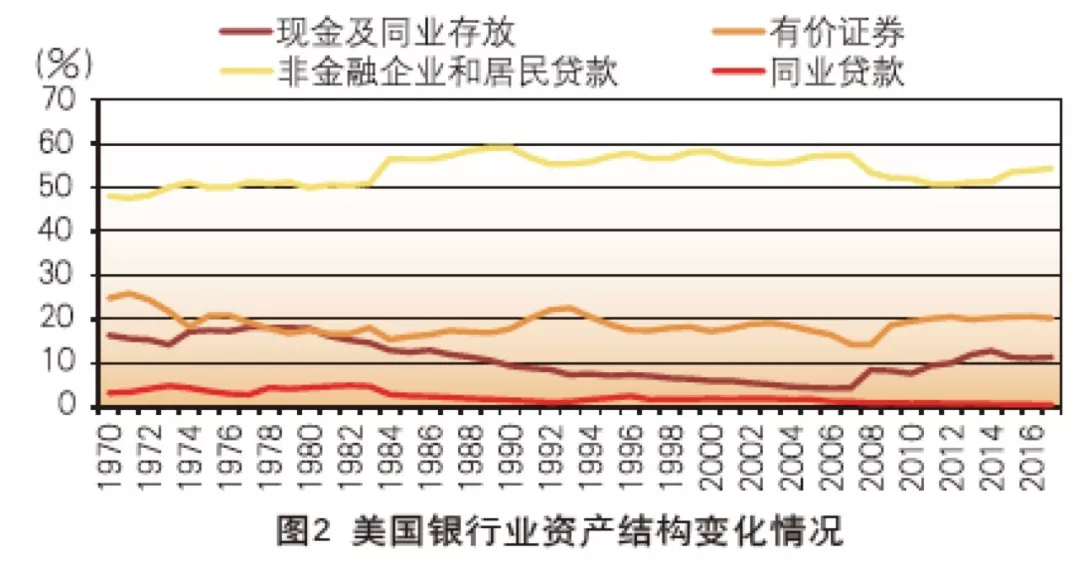

中美银行业资产结构均以非金融企业和居民贷款为主,且占比相当。美国银行业资产中,非金融企业和居民贷款占比较为稳定,1970~2017年保持在50%至60%之间;我国银行业非金融企业和居民贷款占资产的比重也较为稳定,2005~2017年保持在50%至55%之间。我国银行业资产中贷款占比,从2005年55.2% 的高点下降到2016年48.6%的低点。2017年,随着表外资产的回表,贷款占比上升到51.6%,略低于美国(54.3%)。在严监管、要求银行业“回归本源”的环境下,未来银行业贷款占比可能还将有所提升。(见图1、图2)

美国银行业资产结构变化呈现阶段性特征。第一阶段为20 世纪70年代到80年代的中期,该时期处于严格的分业监管阶段, 并且处于利率市场化进程中,贷款、有价证券、现金及同业存放等资产的结构基本稳定。第二阶段为20世纪80年代中期到2007 年次贷危机爆发。随着贷款利率上限的取消,贷款利率能够更加及时地随市场利率变动,1971~1980年,FDIC银行平均贷款利率从7.37%上升至13.12%。贷款利率的上升使贷款占比有了较大提高,1984年比1983年提高了3.8个百分点,1989年达到60.8% 的最高点。净息差也随之提高,由1984年一季度的2.84%提高至1994年三季度的4.22%,达到近30年来最高。随着1999年混业经营的开始,美国银行业资产中,贷款和有价证券占比虽有波动, 但基本保持稳定,现金及同业存放的占比不断下降。第三个阶段为次贷危机后至今,美国银行业开展了大规模的去杠杆化活动, 贷款占比不断下降,有价证券、现金及同业存放的比重不断提高,净息差不断下降,由2010年二季度的3.76%降至2015年一季度的3.02%。受经济复苏的带动,2015年贷款占比开始回升,净息差也开始不断提高至2017年三季度的3.30%。从净息差变化来看,美国银行业净息差一直高于我国,且在利率市场化之后我国银行业净息差大致呈现波动下降态势。

我国银行业同业资产占比经历快速上升后下降,美国同业贷款占比较低。随着金融机构同业业务的兴起,我国银行业金融机构的同业债权和对其他金融企业债权占比由2005年的12.2%升至2016年的25.2%,为2005年以来最高点(占比提高的部分原因也在于2015年人民银行贷款统计口径的变化,增加了拆放给非银行业金融机构的款项,当年新增12.28万亿元贷款中,非银行业金融机构贷款为0.85万亿元)。2014年银监会开始规范同业业务, 2017开展“三三四十”专项治理活动,受此影响,2017年末该指标降至23.1%。美国银行业分业监管时期的同业贷款占比高于混业监管时期,但一直较低,1970~2006年均未超过5%。2017 年,美国银行业同业贷款已降至0.5%,比2006年下降0.8个百分点。美国同业业务占比较低的原因,可能在于以资产证券化的标准化投资一定程度上代替了同业业务。美国资产证券化产品是“影子银行”的主要代表,有价证券是美国商业银行除贷款之外的重要资产,其占比一直在20%左右,2007年和2008年占比较低(约为14%),但金融危机以后占比又提升到了20%以上。

2008年以后,美国对公贷款占比不断提高,我国对公贷款占比不断下降。从1987年开始,美国个人贷款占总资产的比重快速提高,到1989年高于对公贷款占比,2005年达到次贷危机前最高点32.4%(当年对公贷款占比23.9%)。次贷危机后,美国的居民部门经历了去杠杆,个人贷款占比不断下降,到2017 年为23.8%。美国对公贷款占比自1989年开始低于个人贷款,但在2008年金融危机后,美国对公贷款占比开始缓慢提高,2015 年反超个人贷款占比,到2017年达到24.4%。与美国相比,从结构上看,我国非金融类贷款以对公贷款为主,到2017年占比为35.6%,高于个人贷款近20个百分点。从趋势上看,我国个人贷款从2005年占总资产的6%提高到2017年的16%,对公贷款占比则从49%下降到36%。

我国银行业个人住房贷款占个人贷款的比重已超过美国。利率市场化完成以后,美国个人住房贷款占个人贷款的比重开始快速上升,从1987年的34%提高到1988年的61%,到2007年一直保持在60%左右。原因在于优质大型企业提高直接融资比重,银行转而去寻找新的贷款需求,房贷作为风险较小的业务,成为商业银行的新业务增长点。从2008年次贷危机开始,房贷占比有所下滑,到2017年为49.7%。在过去的十几年中,我国银行业个人住房贷款业务取得了很大的发展,2008年占个人贷款的比重为52.2%,2009年达到58.2%的高点,到2017年降至54.1%。

负债结构

中美银行业负债结构均以存款为主。2016年,美国银行业负债中,个人及企业存款所占的比例为79.3%,为1970年以来最高;借入资金占比为8.8%,次级债务占比为0.6%。我国银行业负债中,居民和企业存款2005~2017年均超过60%。2017年, 我国其他存款性公司负债中,对非金融机构及住户负债占比为61.3%,对央行负债占比4.2%,同业负债占比5.1%,对其他金融企业负债占比6.7%,发行债券占比为9.0%。

美国银行业个人和企业存款占比变化体现出了阶段性特征。第一个阶段为20世纪70年代,在利率市场化初期,个人和企业存款占总负债的比重不断下降,由1970年的74.7%降至1974年的61.8%。第二个阶段为20世纪80年代到90年代,随着利率市场化的推进,银行逐步提高甚至取消利率上限,使得银行存款相对于现金和资本市场的吸引力有所提高,促进了商业银行吸存,个人和企业存款占总负债的比重由1980年的64.0%缓慢提高至1992年的74.4%。第三个阶段为20世纪90年代到2008年次贷危机爆发, 随着分业经营管制的废除,金融创新带来了多样化的个人和企业投资渠道,导致储蓄意愿下降,个人和企业存款占总负债的比重由1992年的74.4%降至2008年的64.9%。第四个阶段为次贷危机后至今,个人和企业存款占总负债的比重不断提高至2017年的80%左右。一方面,投资类资产的大幅缩水,导致居民更愿持有低风险的存款资产。另一方面,次贷危机促使美国商业银行回归传统业务,重返以存款作为主要资金来源的传统经营模式。

我国银行业居民和企业存款占比逐年下降,金融机构之间的关联性提高。2005~2017年,我国居民和企业存款占银行总负债的比重由75.3%降至61.3%。综合市场观点,一是与利率市场化、互联网金融的发展相关,二是与银行业监管改革有关,三是与实体经济不景气有关。与此同时,出于减少资本占用、规避审慎监管规定、突破分业监管等需要,银行与同业、信托、保险、证券等机构的联系越来越密切,同业负债和对其他金融企业负债占总负债的比重由2005年的6.7%升至2015年的14.4%,占比提高的部分原因也在于2015年人民银行存款统计口径的变化,增加了非银行业金融机构存放款项,当年新增21.84万亿元存款中,非银行业金融机构存款12.76万亿元。2017年以来,随着同业业务的规范和治理,银行业同业负债和对其他金融企业负债占比降至11.8%,仍比2005年提高了5.1个百分点。与美国个人和企业存款占比变化相比,我国银行业居民和企业存款占比变化还处于美国第一阶段向第二阶段过渡的时期。随着利率市场化的完成,在严监管的环境下,未来几年居民和企业存款占比或有提升。

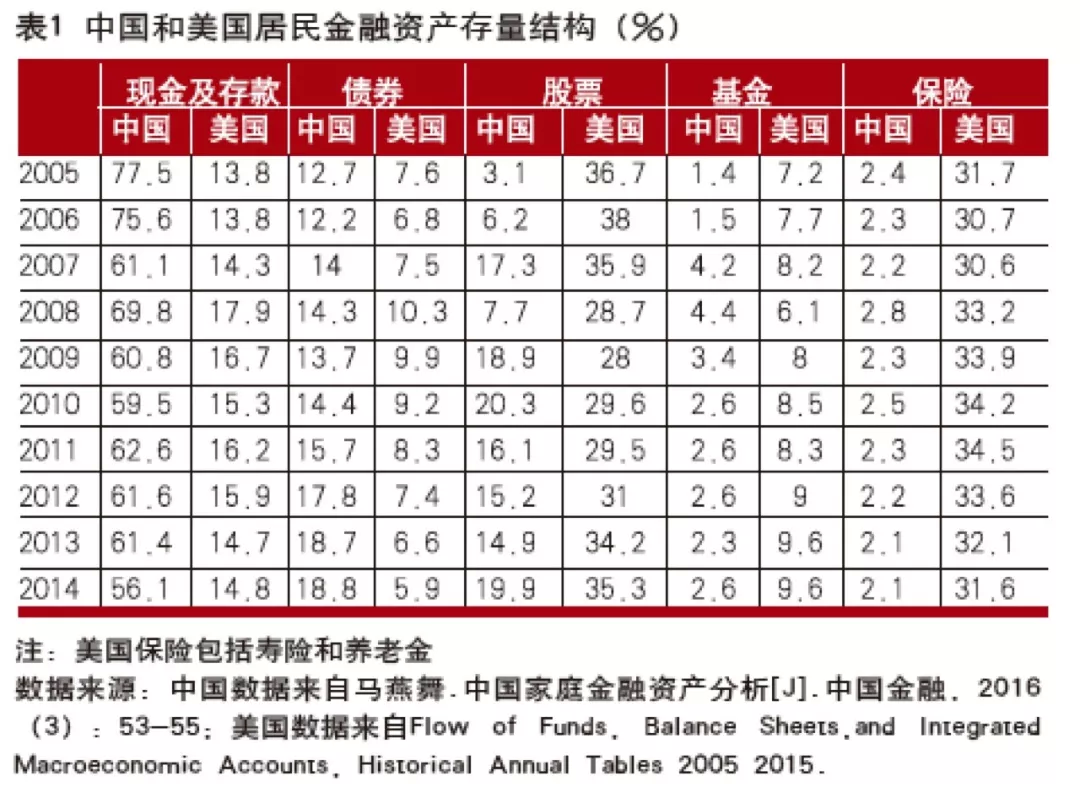

美国银行业活期存款占比先下降后回升,储蓄存款持续提高,定期存款明显下降。20世纪70年代初美国利率市场化开始, 美国银行业活期存款占比开始下降,由1970年的51%降至1980年的36%。随着20世纪80年代利率市场化的完成,商业银行的低成本存款不断向高成本存款转换,活期存款占比明显下降,到2007 年已降至9%。次贷危机以后,美国商业银行定期存款占比大幅下降,由2009年的29%降至2017年的14%,活期存款占比有所提高,由2009年的10%升至2017年的15%,储蓄存款占比大幅上升,由2009年的61%升至2017年的71%。自2013年5月以来,美国商业银行活期存款利息很低(约为0.01%),储蓄存款利率均值稳定在0.1%左右,部分银行储蓄存款利率超过2%,所以其活期存款占比很低,储蓄存款占比较高。此外,美国居民投资需求都以非存款满足,因此定期存款占比较低。(见表1)

我国居民存款增速和占比波动下降,对公存款占比增大。2008年以后,我国居民存款增速呈逐渐放缓趋势,2017年为7.6%,比2008年下降了19个百分点。但2018年11月居民存款同比增长10.7%,主要是受资管新规影响,理财增速下降,银行通过结构性存款和定期存款利率上浮吸收资金。从占比来看,近年来,我国居民存款占存款的比重不断下降,2017年为42.4%,较2005年下降了7.6个百分点。对公存款的占比不断上升,2017年为51.8%,较2005年提高了6.3个百分点。但2018年11月对公存款占比下降至50.1%,主要是非金融企业经营出现困难,流动资金减少。

居民存款下降的原因可能有三:一是房产分流。根据西南财经大学中国家庭金融调查与研究中心的数据,2016年我国家庭房产占家庭资产的比重为68.8%,比2015年提高了3.5个百分点。随着2017年一系列房地产调控措施的实施,这些资金被固化在了房地产市场中。二是其他金融资产分流。从我国居民金融资产结构变化趋势来看,居民寻求更高金融资产收益的倾向明显上升, 2005~2014年,现金及存款占比处于下降趋势,债券、股票和基金逐渐成为居民配置金融资产的新渠道。近两年,资本市场回暖以及利率市场化、金融脱媒、互联网金融产品的影响加速了这一趋势的发展。三是偿还债务。近年来,我国居民杠杆率快速提高。据BIS统计,2017年末我国居民杠杆率达48.4%,比2008年提高了30.5个百分点。居民杠杆的提高挤压了居民存款的增长空间,居民存款转化为房地产企业债务的部分,会通过房地产企业以存款的形式流入到银行,转化为企业存款。

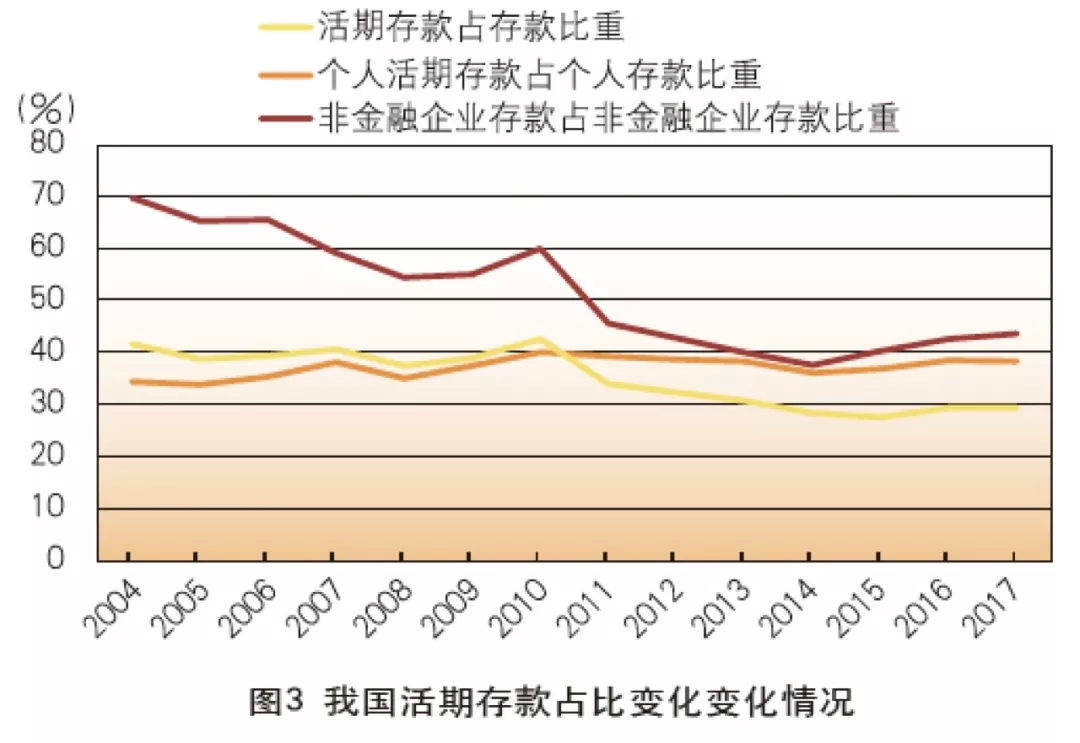

我国银行业活期存款占比先升后降。与美国的储蓄存款变化相似,在我国利率市场化推进的过程中,也出现了活期存款向定期存款转化的时期,活期存款占比由2010年的43%降至2015年的28%,其中同期个人存款的活期占比由40.3%降至37.2%,公司存款的活期占比由60.3%降至40.6%。2015年以来,存款利率上限逐渐放开,但还有市场利率定价自律机制约束。银行定期存款越来越多地以提前支取时靠档计息来兼顾流动性与收益率,和活期存款的差别缩小。如前所述,企业对存款的贡献不断加大, 企业持有活期存款的成本降低,加之经济不振导致企业持币待投资的倾向,2016年和2017年活期存款占比开始回升,2017年为29.6%,其中个人存款的活期占比由2015年的37.2%升至2017年的38.6%,同期公司存款的活期占比由40.6%升至43.9%。

从我国情况来看,存款仍然是我国居民最主要的金融资产, 而且经济下行压力加大,企业持币待投资的倾向更加明显,存款价格仍然是决定居民和企业配置金融资产的主要决定因素。在当前存款增速下滑、存款竞争日益激烈的形势下,定期存款利率上浮幅度较大,导致2018年以来我国定期存款占比有了一定提高,个人存款的定期占比由2017年的61.4%升至2018年11月的63.2%,同期公司存款的定期占比由56.1%升至59.0%。但根据20世纪80年代以来美国活期和储蓄存款的变化情况,结合目前我国经济形势、居民金融资产配置趋势,以及我国商业银行吸收存款的压力,短期内价格仍然是决定存款的主要因素,定期存款占比可能在短期内小幅提高,但随着其他资产配置形式的发展,以及经济向好后企业对于流动性的考量,我国银行业活期存款占比大概率会呈整体上升趋势。(见图3)

收入结构

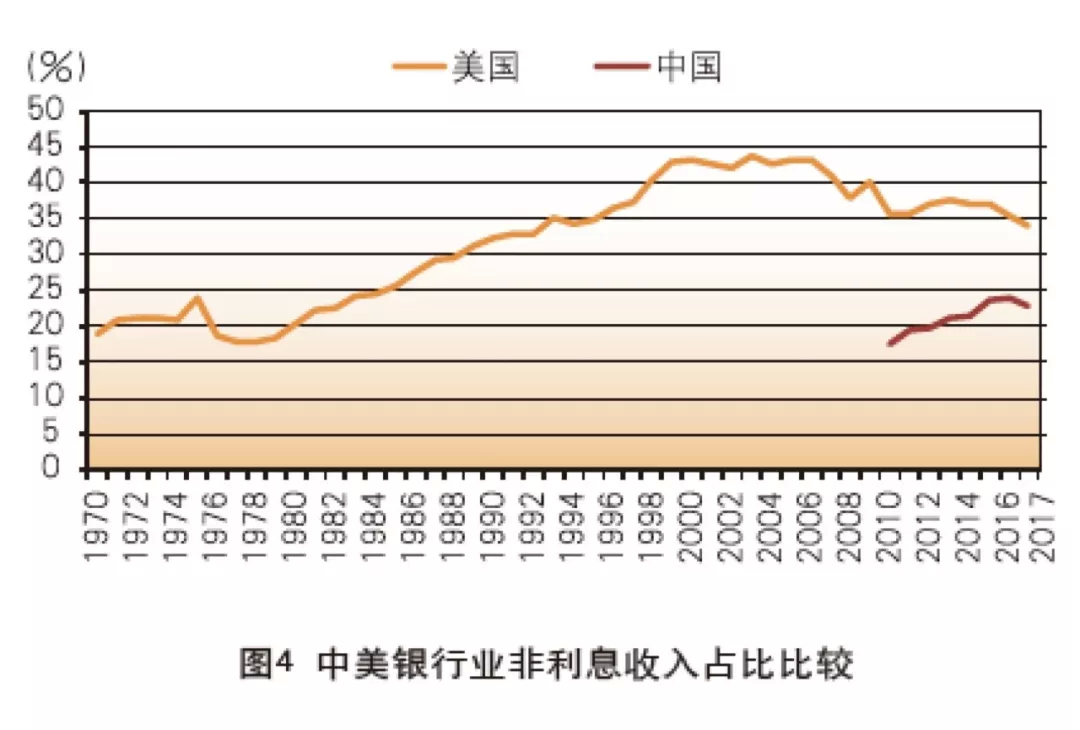

中美银行业收入均以净利息收入为主,美国非息收入高于我国。从收入占比来看,2017年,美国银行业非利息收入占比为34.0%,高于我国22.7%的水平。大中型银行非利息收入占比更高,如美国四大银行非利息收入占比45%,我国四大银行为26%。总体来看,虽然美国商业银行实现了综合化经营,但利息收入依然是商业银行的主要收入来源,盈利模式没有发生根本改变。从发展趋势上来看,利率市场化期间,美国银行业的非利息收入没有明显提高。20世纪80年代利率市场化完成以后,美国银行业非利息收入占比开始提高,尤其是20世纪90年代以后,受混业经营、金融脱媒和银行业竞争加剧的影响,非利息收入占比大幅提升,2003年达到了43.8%的峰值。2008年次贷危机爆发, 美国银行业非利息收入占比开始下降。我国银行业在非利息收入方面的营收能力远不如美国银行业。近年来,我国商业银行也在积极地进行转型发展,非利息收入占比从2010年的17.5%快速上升到2016年23.8%,2017年略有下降,为22.7%。对比分业监管时期美国银行业非利息收入占比的变化过程,我国商业银行业务发展处于美国利率市场化完成之后的一段时期,未来我国银行业非利息收入占比还会呈现继续提高之势,但由于监管对银行收取手续费和混业经营的限制,非利息收入占比可能不会快速提高。(见图4)

我国银行业贷款利息收入占利息收入的比重低于美国,且不断下降。根据16家主要上市银行年报数据,2017年贷款利息收入占利息收入的比重为62.3%,比2016年下降了0.1个百分点,比美国商业银行低17.1个百分点。从美国1970年以来的数据看,美国商业银行也经历了利率市场化完成以后,贷款利息收入占比下降的阶段,但依靠资产、负债结构的调整,贷款利息收入占比在20世纪80年代中期以后得到了有效提升,即使在混业经营时期, 也能保持上涨态势。尤其是次贷危机以后,美国商业银行向传统业务回归,贷款利息占利息收入的比重不断提高。

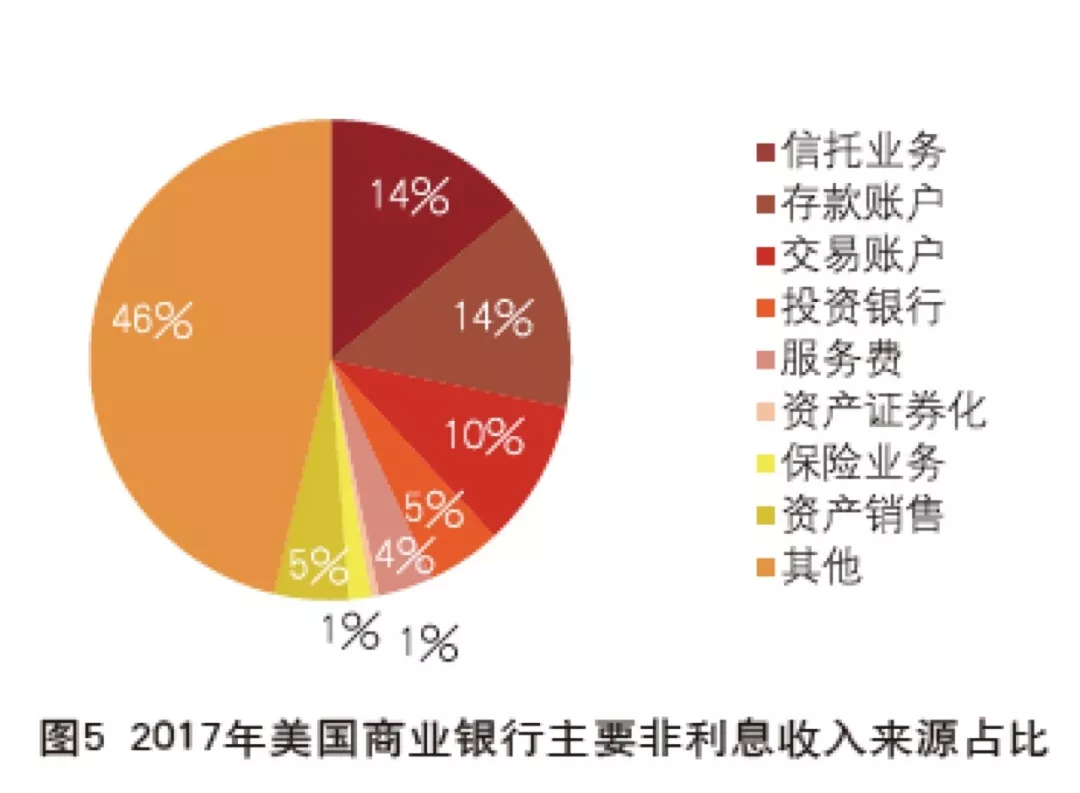

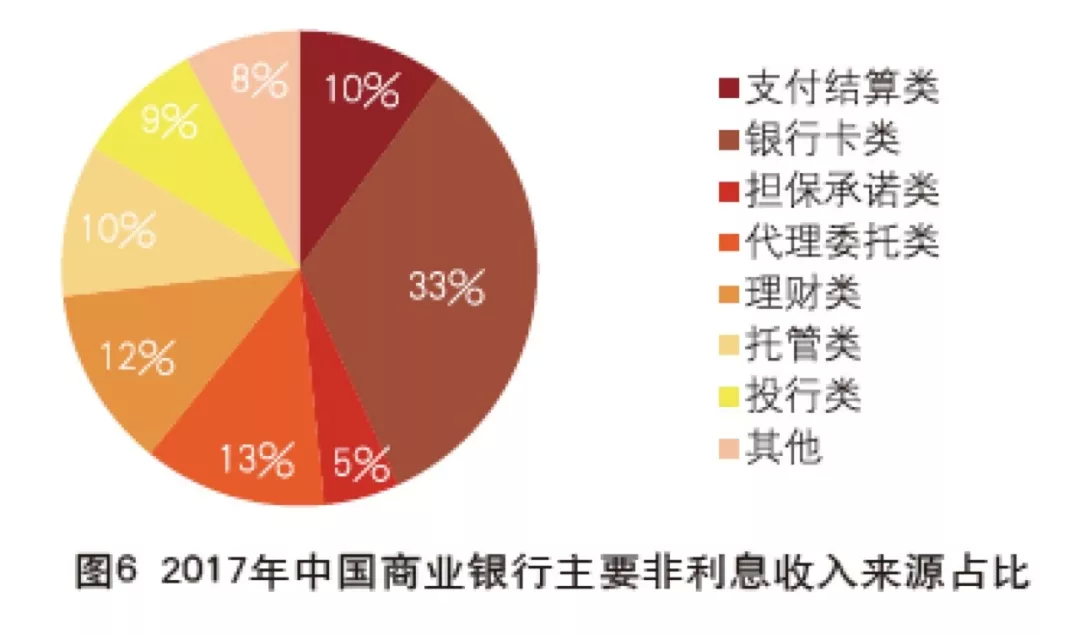

美国银行业非利息收入更加多元化。从2017年的数据来看, 美国银行业非利息收入呈现多元化组合状态。传统的信托业务、存款账户服务收入占比较高,分别为14.0%和14.1%,交易账户占比为9.9%,附加值较高的资产证券化、保险业务、投资银行占比较低,分别为0.5%、1.5%和5.0%,包括资产管理、信用卡等业务收入的服务费占比为3.7%。由此可见,美国商业银行中间业务比较注重客户服务,经营范围更广。我国银行业非利息收入中,银行卡类业务、结算业务等传统中间业务依然处于绝对领先水平,投行、理财、托管等新型中间业务的轻资产、轻资本特征契合了商业银行的转型方向,已逐渐成为商业银行中间业务的着力点和驱动力。由于监管规定取消暂停商业银行部分基础金融服务收费,银行业手续费、结算业务收入将会减少,理财、托管及其他受托业务逐渐成为各行非利息收入发展的重点领域。(见图5、图6)

对策与建议

总体来看,我国银行业的资产结构、负债结构和收入结构, 与美国分业监管时期利率市场化改革阶段比较相似。结合美国银行业资产负债结构变化和我国银行业当前的发展趋势,未来商业银行的资产负债结构可能会出现以下几个趋势:第一,银行在社会融资中的地位下降,从资产和负债端都受到挤压,大企业通过金融市场直接融资,个人贷款占贷款比重上升,银行资产规模增速降低,居民金融资产多元化,银行负债增长更加困难。第二, 居民和企业存款占负债的比重将有所提高,居民存款占比可能继续下降,企业存款对存款的贡献将越来越大,活期存款占比将继续提高。第三,非利息收入占比将会继续提高。由此,未来商业银行业务发展要加强资产负债管理,推进综合化经营,提升服务质量。

一是资产业务回归本源。未来,随着我国利率市场化的完成和多层次资本市场的完善,大型企业直接融资占比将提高,商业银行必须平衡贷款收益和风险偏好,寻找新的业务增长点。一方面,紧抓国家战略机遇,围绕建设现代化经济体系,加大对中小企业的支撑,服务实体经济发展。另一方面,更加重视发展个人贷款业务。从美国的发展经验来看,个人贷款将和公司贷款并驾齐驱。不过,我国居民杠杆率虽然低远低于美国(2017年末为78.0%),但近年来提高较快,也存在债务风险。为避免重蹈美国过度向次级客户发放贷款形成的风险,也需要审慎确定抵押率上限,加强对客户还款能力、收入还贷比等指标的考察与监控。此外,在强监管的环境下,同业业务既要以客户为中心主动创新产品和服务模式,调整业务结构,适当利用金融市场拓展负债端和资产端,也要避免资金空转、层层嵌套,回归银行流动性管理和资产负债管理重要手段的本源。

二是着力优化存款结构。从美国经验看,客户的投资需求将越来越多地通过股票、债券、基金、保险等产品得到满足。银行就存款发展存款将更加困难,银行在着力吸引存款(尤其是企业存款)、优化存款结构、降低资金成本的同时,一方面要通过功能强大、客户体验佳的系统提升线上线下一体化服务能力,以生态圈建设、交易银行业务满足客户交易性需求,培养核心结算客户群,增强客户粘性,通过系统平台融入和深度服务客户营运资金闭环吸引行外资金流入,提高贷款的存款派生能力;另一方面要发展资产管理和财富管理业务,重视AUM而非单一存款,从为客户创造价值中获得客户资金沉淀,满足客户投资性需求。

三是稳妥推进综合化经营。从美国银行业发展历程来看,坚持商业银行存贷款本源基础上适当综合化经营能够提高商业银行的盈利能力和抵御风险能力,但过度参与复杂衍生品投资等行为也可能增加银行面临的风险。2006年,花旗银行投资收入、保险收入几乎占到非利息收入的一半,收入结构多元化程度较高,但在金融危机中受的影响也最大。富国银行以手续费和佣金收入为主的非利息收入结构,使其在金融危机中影响最小。我国银行业经历了“黄金十年”的粗放式发展之后,随着高质量发展格局下经济稳步发展态势的延续,我国银行业资产利润率不断下降,更需要稳步推进综合化经营。商业银行要加快搭建综合金融服务平台,为客户提供“一站式”金融服务,降低实体经济融资成本, 提高服务实体经济效率。在推进综合化经营的过程中,随着银行不断进入新的领域,也会增加业务经营的风险,引发金融乱象。因此,推动综合化经营,商业银行还须提高合规意识,健全风险管理体系。