本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

编者注:新东方在线将于3月15日到3月20日进行招股,3月28日挂牌上市,华盛学院·新股聚焦为您带来详细解析。

上市信息速览:

数据来源:华盛证券

核心观点:

1、新东方内部孵化的在线教育服务商,充分依托新东方集团教育资源;

2、在线教育行业竞争非常激烈,高度分散,有待进一步整合,公司推广支出、获客成本将逐渐提高,对行业内公司竞争力要求不断提高;

3、教育新规发布,监管增强,在线教育行业未来可能受到进一步监管限制。

一、公司概况:新东方控股,腾讯参股,国内领先

新东方在线科技控股有限公司是中国领先的在线教育服务供应商,主要提供在线课外辅导及备考服务,核心部门包括大学、K-12及学前线上教育,2017年按总营收计算,公司是中国最大的综合线上教育服务供应商。

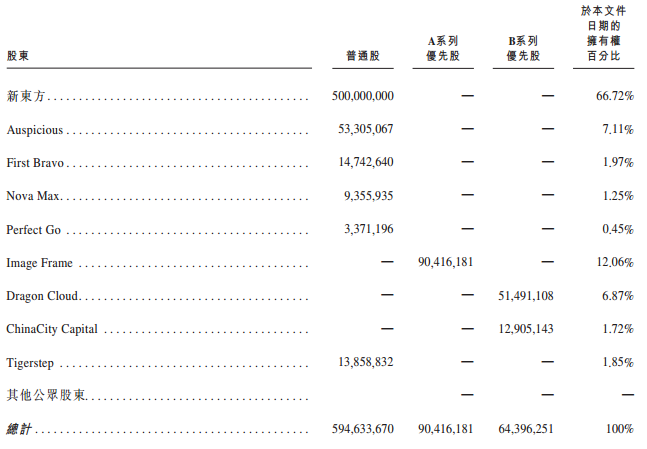

公司由新东方集团内部孵化,重组后由腾讯通过附属公司意象架构参与投资,将主要透过网站、手机应用程序及移动站点营运,而原来的新东方集团将主要于实体学习中心、教室及实体店提供课程及服务。公司股权结构如下图所示:

来源:招股书,华盛证券

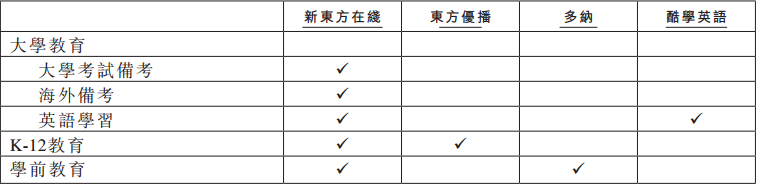

截至2018年2月28日止九个月,公司的付费学生人次总数为140万,其中大学教育付费学生人次为85.2万,占总人数的59.1%,K-12教育人次为12.9万,占比9.0%,学前教育人次为46万,占比31.9%。此外,业务还包括在线教育模组向高校、公共图书馆、电信运营商及在线视频流供应商等学校及机构客户提供教育内容套餐。课程平台包括有新东方在线、东方优播、多纳及酷学英语,下表是各个平台及其提供的课程概览。

来源:招股书,华盛证券

二、行业发展:竞争激烈,高度分散,公司市占率第一

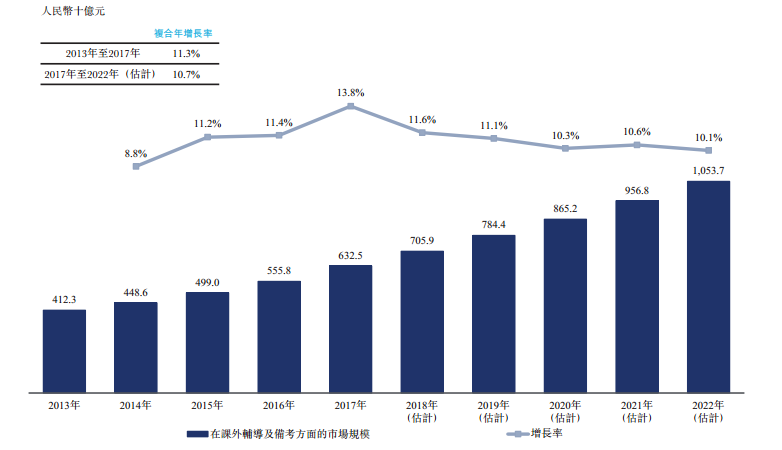

中国教育市场规模在经济及人口增长、城市化进程加快、中产阶级兴起及政府利好政策的推动下持续快速增长,从2013年的7865亿人民币增长至1.1496万亿人民币,预计2022年将达到1.7943亿人民币,2017年至2022年复合年增长率达到9.3%。伴随着中国整体教育市场增长的是课外辅导及备考市场的不断壮大,预计2022年将超过1万亿人民币,2017年至2022年的复合年增长率将为10.7%,超过教育市场整体的规模增长速度,往年及预测数据见下图。

来源:国家统计局,招股书,华盛证券

其中,在线课外辅导及备考市场具有易获取性、课程选择更为广泛、效率更高等优势,增长更加迅速,从2013年的329亿人民币增长至2017年的964亿人民币,复合年增长率为30.8%,预计2022年将增长至3102亿人民币,自2017年起的复合年增长率将为26.3%,增速明显高于整体课外辅导及备考市场。

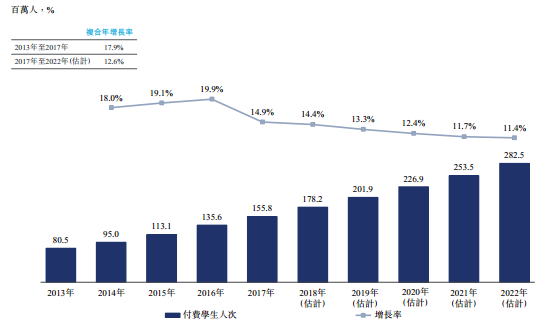

从付费学生人次上看,未来仍将保持10%以上的增速,预计将从2017年的1.558亿人增加至2022年的2.852亿人,复合年增长率将为12.6%,下图就显示了历史和预测付费学生人次。

来源:招股书,华盛证券

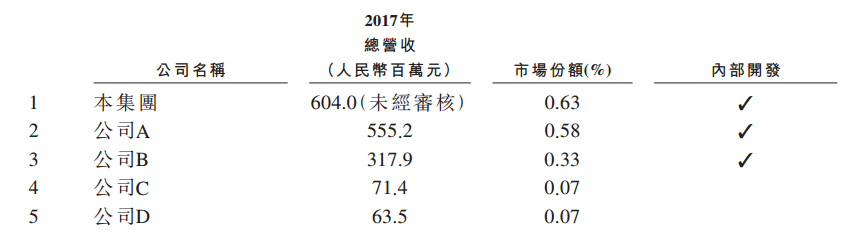

竞争格局上,中国整体在线辅导及备考市场高度分散,2017年,按总营收计的前五大在线教育公司市场规模仅占整体市场的1.67%。其中,新东方在线2017年总营收6.04亿人民币,占比0.63%,位居市场第一。

来源:招股书,华盛证券

三、财务分析:营收快速增长,规模扩张下利润大幅下滑

公司在学生人次及总营收方面快速增长,其中学生人数由截至2017年2月28日止九个月的70.2万人增加105.3%至截至2018年2月28日止九个月的140万人,总营收由截至2017年2月28日止九个月的3.274亿人民币增加48.3%至截至2018年2月28日止九个月的4.854亿人民币。

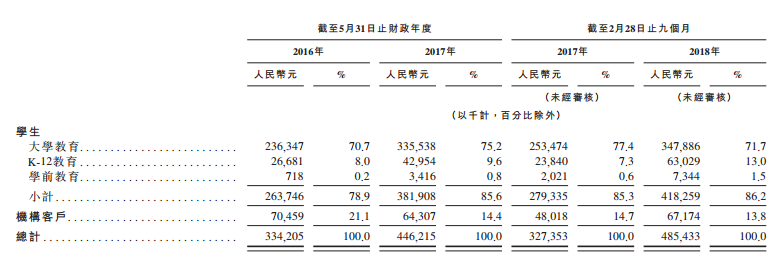

从业务类别上看,总营收大部分来自于大学分部,占截至2018年2月28日止总营收的71.7%,但是在大力推广K-12及学前分部的效果下,相比去年的77.4%有所下降,K-12及学前分部合计占比达到14.5%。

来源:招股书,华盛证券

成本上看,营业成本主要来自于教学人员及课程研究人员成本,截至2018年2月28日止九个月的支出占总支出的71.2%,与去年同期的65.1%相比有所增加,说明公司在教学和课程研究上的投入在增加。

来源:招股书,华盛证券

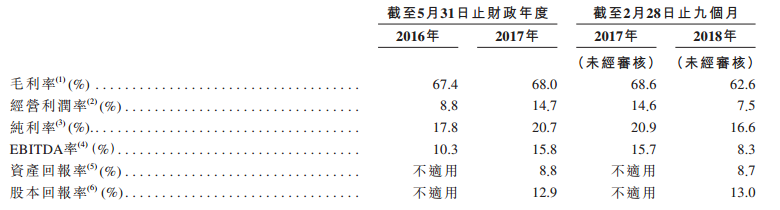

盈利能力方面,截至2016年及2017年5月31日止财政年度以及截至2017年及2018年2月28日止九个月的净利润分别是5960万、9220万、6860万及8080万人民币。截至2018年2月28日止九个月的毛利率为62.6%,净利率为16.6%,具体财务比率如下图所示,毛利率有所下降主要是K-12分部业务扩张导致成本增加造成的。

来源:招股书,华盛证券

自去年11月通过聆讯之后,公司发生“业绩变脸”的情况,2019年3月14日更新的招股书显示,截至2018年11月30日止的六个月内,新东方在线总营收为4.77亿元,毛利为2.81亿元,净利润为3620万元,与2017年同期的9020万元相比,下降59.87%;运营利润甚至从6963万元变为亏损4144万元,经调整利润为3143万元,与去年同期相比下降60%。

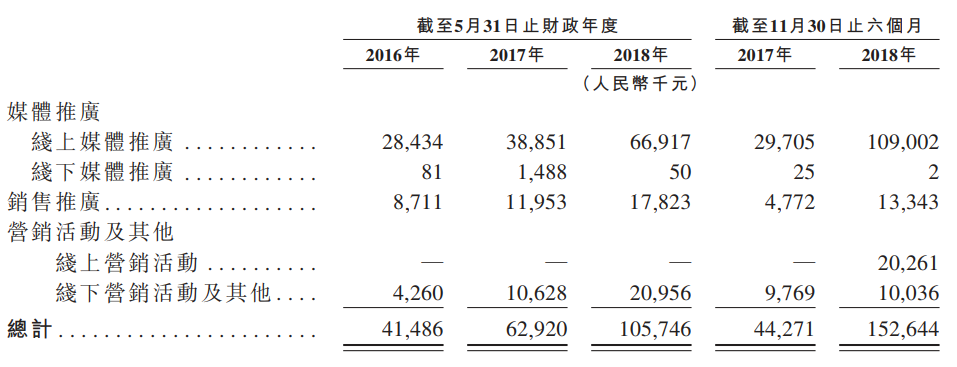

盈利大幅下滑的主要原因是公司加大了“销售及营销开支”,如下图所示,销售及营销开支同比大幅增加,尤其是对K12与学前教育的投入,这其实是跟公司的战略目标是一致的,公司有意扩大在K12和学前教育分部的市场份额。目前来看,扩张成本高企依然会是不可避免的问题。

来源:招股书,华盛证券

四、总结:教育成本增加,教育监管逐渐增强

学生对公司业务和经营至关重要,新东方已经有了一定的品牌效应,在市场上规模也是最大的,具有吸引学生的基础,但是,在线教育市场竞争非常激烈,如果新东方的教育质量下降或者比不上同类竞争者,将会降低对学生的吸引力,给业务和经营业绩造成不利影响。而教学人员是保证教育质量的主要因素,激烈的竞争意味着对教学人员及课程研究人员的投入成本将会不断增加。同样,推广K-12及学前课程也需要引进更多的人才,合格教师的缺乏可能会对业务造成不利影响。

而随着民促法、学前教育等新规的颁布,教育行业盈利能力受到限制,尤其是学前教育不能以盈利为目的,这将对公司的业务模式产生较大的影响。而在线教育这块监管还有待进一步的完善,未来不排除要求牌照或是备案,执业资格将受到考验。

五、估值比较及申购策略

在线教育行业目前正处于快速扩张阶段,公司背靠新东方品牌大树,在获客、课程资源、教师等方面具有较大的优势,不过公司的竞争者同样实力不菲,包括中国在线教育集团、沪江及好未来教育集团的在线教育,当下做品牌推广并获客以抢占时长、扩大市场份额是多方竞争的必要方式,也是公司的机遇。投资者可以期待在线教育行业龙头的出现。

另一方面,监管风险也是投资者必须考虑的问题,民促法、学前教育等新规相继颁布,未来也不排除对在线教育公司做出进一步的监管要求。

目前,新东方的估值在70-81亿港元之间,2018财年营收为6.50亿港元,同比增长46%,实现净利润8200万港元,与同类教育公司相比较,如下图所示,公司相比在美股上市的流利说有更大的优势,但同时也面临好未来旗下在线教育板块的冲击。

数据来源:华盛证券