本文来自微信公众号“招商策略研究”,作者为张夏、耿睿坦,本文观点不代表智通财经观点。

近一周不同行业的景气度尚未出现明显的分化。节后开工季的到来尚未对于钢材、水泥、玻璃等建材构成明显的需求。挖掘机和新能源车的销量增长表现较好,而传统的乘用车市场产销依然低迷。国内智能手机出货量保持负增长的趋势,半导体需求不容乐观;去年四季度全球服务器的销售额创下新高但增长放缓。

核心观点

【本周关注】近一周不同行业的景气度尚未出现明显的分化,挖掘机和新能源汽车销量保持良好的增长势头。2019年1-2月主机制造企业出售的挖掘机数量同比增速为39.9%,超出市场预期。国内市场需求高涨是本轮挖掘机销量保持高增长的核心因素。一般来说,每年春节过后3月-5月是开工旺季,企业往往会在此时增加对于挖掘机的购买。挖掘机的销量走势常常和基建投资联系在一起,但是目前来看基建投资尚未出现非常明显的回暖趋势,房地产投资增长可能会进一步放缓,这两点对于工程机械销量增长难以形成强烈的拉动力。

挖掘机销量保持高景气的核心因素大概率来自于自身更新换代需求,而本轮换新需求自2016年开始,目前已经接近更新周期的尾声阶段。未来工程机械特别是挖掘机行业的景气持续性取决于基建投资反弹程度以及环保限产的执行力度。进入2019年,乘用车市场的整体情况依然不容乐观,1-2月零售端乘用车的销量依然保持负增长的低迷趋势,但是新能源汽车产销依然保持高增长的走势,并且A级电动车的比例进一步提升。目前来看,新能源车市场依然保持较高的增长速度,遥遥领先于整体低迷车市的产销增长,政策支持依然是最核心的驱动因素。

【信息技术产业】1-2月智能手机出货量维持负增长,累计同比增速较上月有所回落。2018年Q4全球服务器出货量和销售额当季同比增速有所放缓。集成电路进口金额增速持续下行,全球LED灯泡均价小幅回落。增值电信互联网数据中心业务许可项目数保持增长,同比增速放缓幅度有所收窄。

【中游制造】1-2月新能源汽车产量与销量增长明显,依然保持高速增长。受市场低迷和春节淡季影响,乘用车产销明显减少,汽车市场景气未见改善。除隔膜价格保持稳定外,其他电池材料价格下跌。CCBFI有所反弹,BDTI持续下行。光伏产业链价格稳定,硅料微跌,电池片与组件保持稳定。

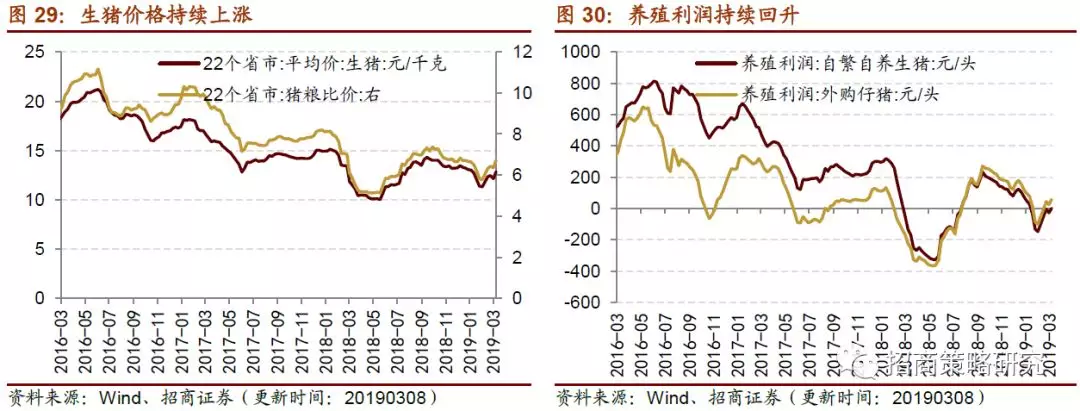

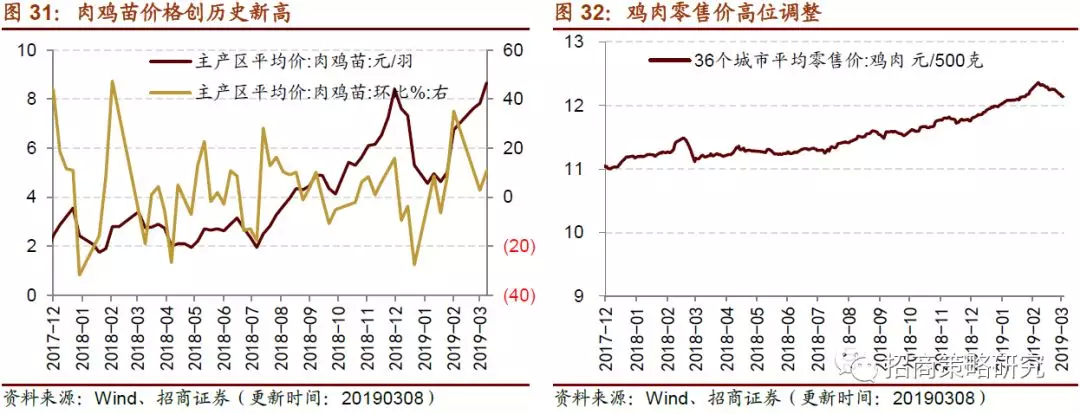

【消费需求】猪价持续上涨,禽养殖高景气度有望持续。非洲猪瘟疫情仍缺乏有效防控手段,中小养殖户补栏积极性低迷,加之存栏量处于历史低位,生猪市场未来将出现明显的供给面紧张局面,猪价或将迎来持续上涨行情。上游鸡苗市场供给紧张,下游零售端需求有望持续提升,预计今年禽养殖业高景气度有望持续。白酒价格指数出现小幅下调,乳制品价格相比上周有所回落。

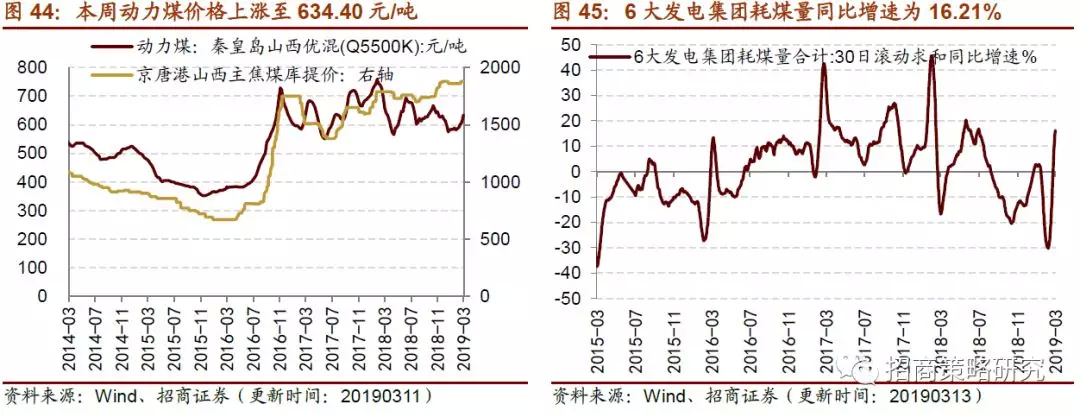

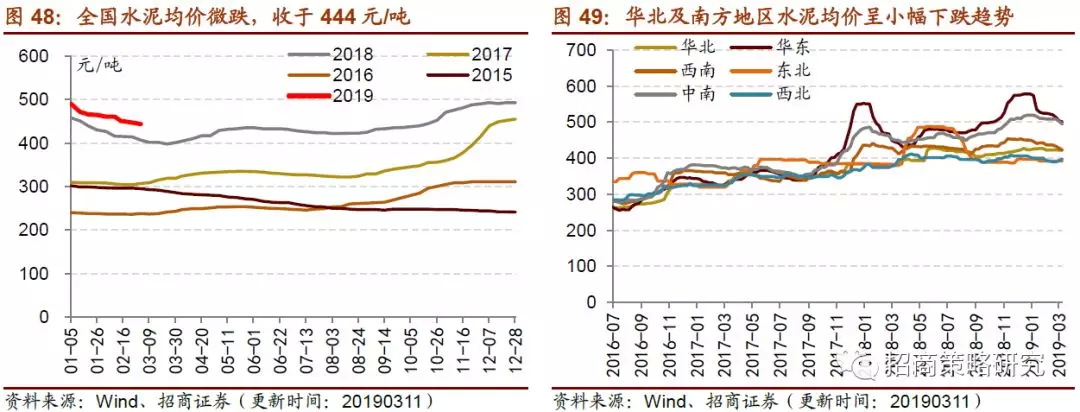

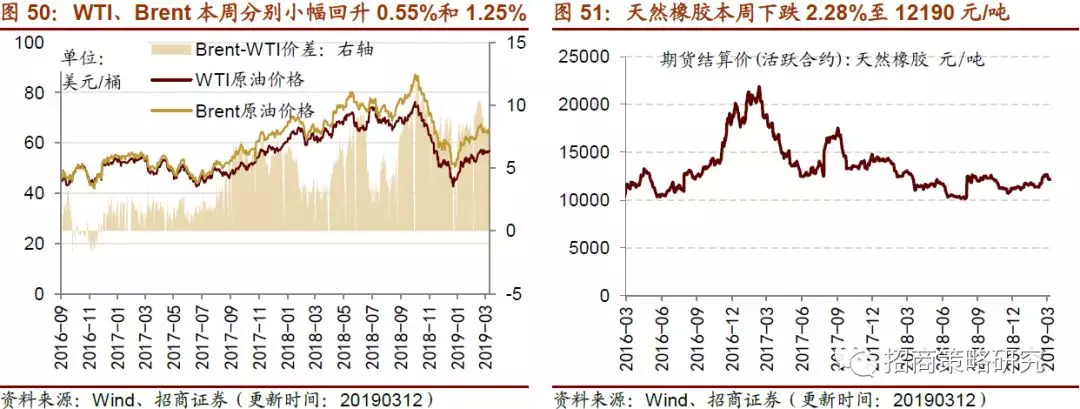

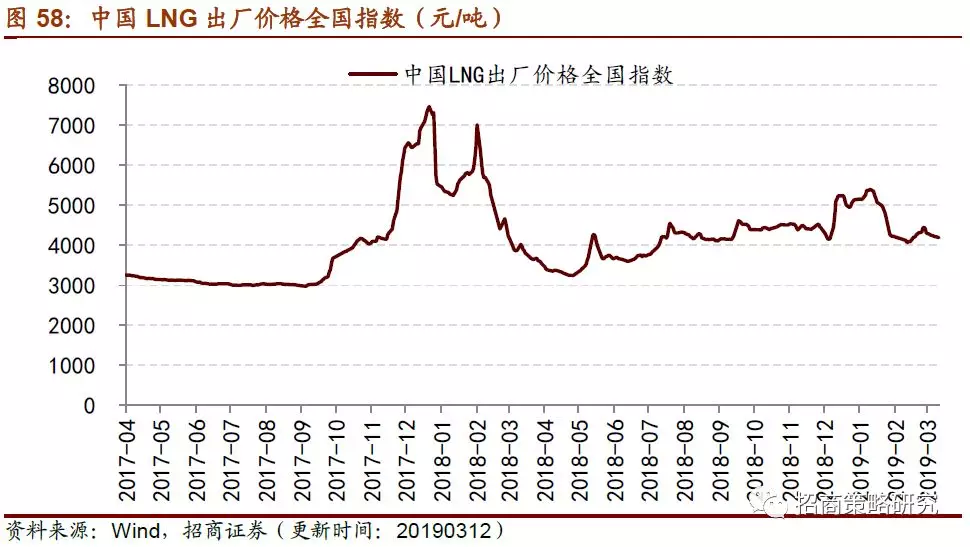

【资源品】钢材整体库存出现下降,钢坯、螺纹钢价格微跌,唐山高炉开工率和产能利用率持续下跌。发电厂煤炭库存可用天数增加,动力煤价格持续回升。玻璃库存增速回升,水泥均价微跌。减产预期推动原油价格小幅回升,化工品大多下跌,而维生素价格涨跌互现。过去一周天然气价格小幅回落。本周工业金属价格小幅震荡,库存集体下跌。贵金属价格集体回升。

风险提示:产业扶持力度不及预期,海外经济波动

目录

一、本期关注——新能源车、挖掘机销量同比回升

近一周不同行业的景气度尚未出现明显的分化。对于上游资源品行业而言,水泥、玻璃等主要建材的价格保持下探的趋势,节后开工季的到来尚未对于钢材、水泥、玻璃等建材构成明显的需求。对于制造业而言,机械设备和新能源车的销量增长表现较好,而传统的乘用车市场产销依然低迷。对于TMT行业,国内智能手机出货量保持负增长的趋势,半导体需求不容乐观;去年四季度全球服务器的销售额创下新高但增长放缓。

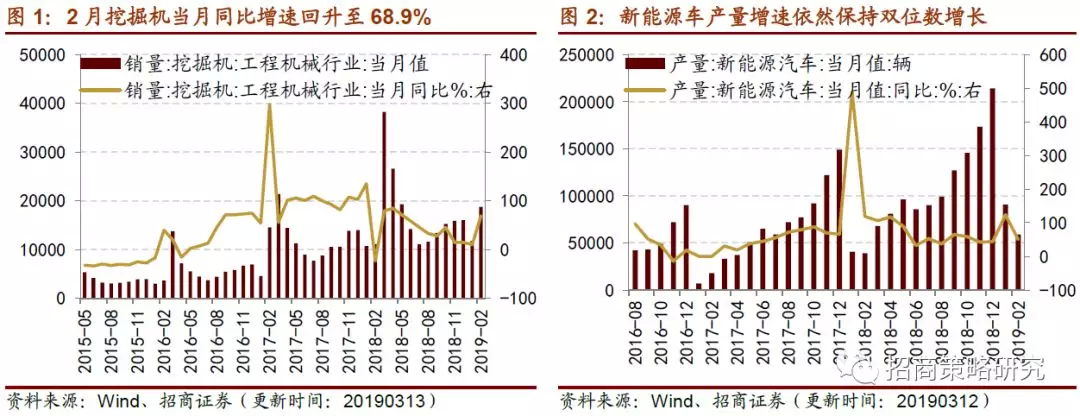

2019年1-2月主机制造企业出售的挖掘机数量同比增速为39.9%,当月同比增速回升至68.9%,超出市场预期。其中国内市场的销量同比为42.2%,出口销量为21.8%,国内市场需求高涨时本轮挖掘机销量保持高增长的核心因素。一般来说,每年春节过后3月-5月是开工旺季,企业往往会在此时增加对于挖掘机的购买。挖掘机的销量走势常常和基建投资联系在一起,但是目前来看基建投资尚未出现非常明显的回暖趋势,房地产投资增长可能会进一步放缓,这两点对于工程机械销量增长难以形成强烈的拉动力。挖掘机销量保持高景气的核心因素大概率来自于自身更新换代需求,而本轮换新需求自2016年开始,目前已经接近更新周期的尾声阶段。未来工程机械特别是挖掘机行业的景气持续性取决于基建投资反弹程度以及环保限产的执行力度。

进入2019年,乘用车市场的整体情况依然不容乐观,1-2月零售端乘用车的销量依然保持负增长的低迷趋势,但是新能源汽车产销依然保持高增长的走势,并且A级电动车的比例进一步提升。目前来看,新能源车市场依然保持较高的增长速度,遥遥领先于整体低迷车市的产销增长,政策支持依然是最核心的驱动因素。

二、信息技术产业链

1、1-2月智能手机出货量维持负增长

2019年2月国内智能手机出货量同比增速继续保持负增长,符合预期。1-2月智能手机出货量为4613.5万部,同比增速下滑至-14.2%,相比2018年出货量累计同比增速-15.5%有所收窄,但依然不改下跌趋势。智能手机出货量的驱动力一方面来自于折叠屏等新技术带来的功能边际改善,另一方面则是来自于5G技术的推广;但是5G手机的普及需要较长的时间,短期内智能手机市场依然是由4G智能手机占主导地位。市场调研机构IDC预测,2019年全球智能手机的整体销量将会维持下降的趋势。

2、 2018Q4全球服务器出货量增速放缓

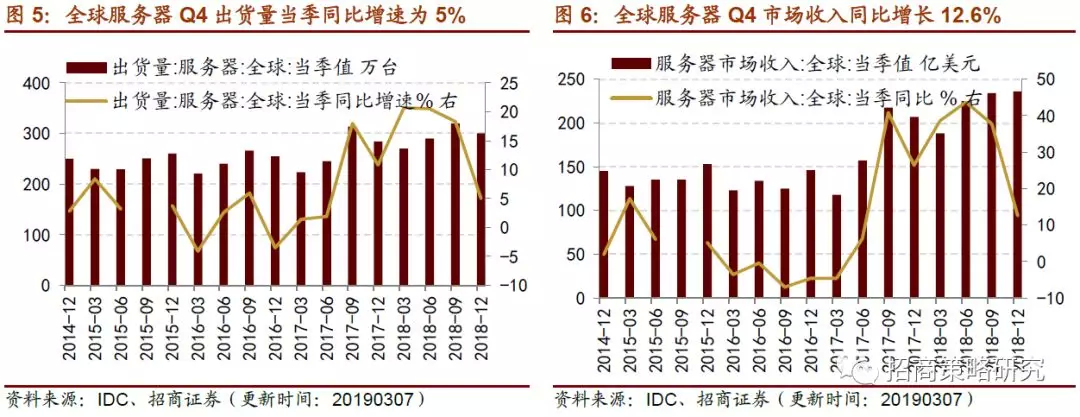

2018Q4全球服务器出货量增长放缓,单价提升部分对冲销售额增长下行的压力。目前来看,整体服务器市场的需求尚可,2018Q4创下了有史以来销售额最高的一个季度。全球服务器的出货量同比增速回落至5%,销售额同比增速有所回落但依然保双位数增长;大型企业对于服务器需求的减少导致去年四季度增长放缓,但是对于配置高的服务器需求有增无减,因此服务器销售额同比下降幅度小于出货量下降幅度。

3、集成电路进口金额增速持续下行

2月集成电路需求仍然疲软,进出口金额累计增速保持下降趋势,进口金额增速保持负增长。2月集成电路出口金额为63.17亿美元,累计增速下降至23%;2月集成电路进口金额为174.34亿美元,累计增速下滑至-10.56%。集成电路贸易逆差有所收窄。2月贸易逆差为111.17亿美元,较上月环比回落28.85%,较2018年2月同比下降22.43%。

2月全球LED灯泡(取代60W白炽灯)均价小幅回落。2月LED灯泡价格小幅下跌至7.10美元,同比增速回落至-5.33%。随机存储器和闪存存储器价格延续下行趋势。

4、互联网业务项目增长略有放缓

增值电信互联网数据中心业务许可项目数保持增长,同比增速略有放缓。2月业务许可项目数量持续增加至2385个,同比增速为42.81%,较1月小幅下降0.21个百分点。

三、中游制造业

1、新能源汽车产销同比保持高增长

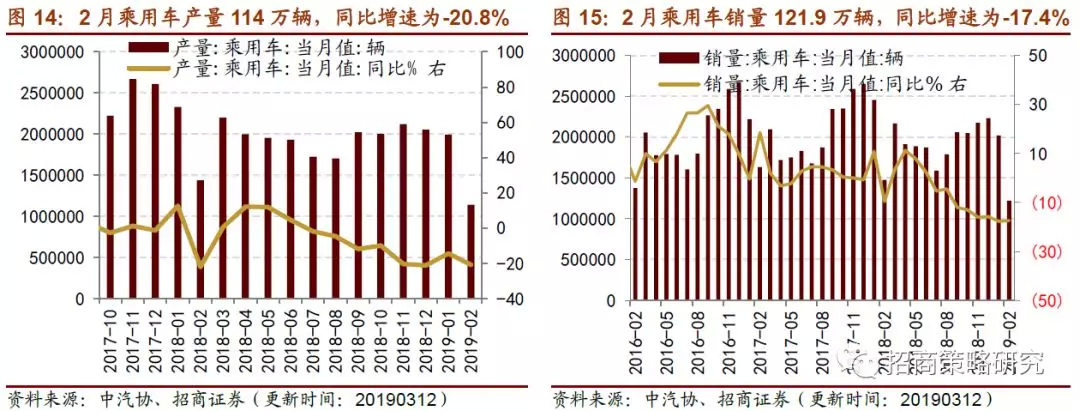

与上年同期相比,1-2月新能源汽车产量与销量增长明显,依然保持高速增长。根据中国汽车工业协会公布,1-2月新能源汽车产量增为15万辆,同比增速为83.5%;新能源汽车销量为14.8万辆,当月同比增速为98.9%。另一方面,受市场低迷和春节淡季影响,乘用车产销明显减少,汽车市场景气未见改善。二月乘用车产量为114万辆,较上月环比下降42.9%,比上年同期下滑20.8%;乘用车销量为121.9万辆,较上月环比下降39.7%,比上年同期下滑17.4%。

新能源汽车电池材料方面,除隔膜价格保持稳定外,其他材料价格下跌。电解液方面,3月13日电解液溶剂DMC价格为6000元/吨,较上周明显下跌9.09%。锂原材料方面,3月12日电池级碳酸锂现货价为82500元/吨,较上月环比微跌0.60%。氢氧化锂价格保持下行趋势,上月环比下跌4.27%到101000元/吨。

正极材料方面,电解镍现货平均价为104800元/吨,过去一周回落1.41%,电解锰过去一周价格下滑0.71%,市场平均价为14050元/吨。钴产品及钴化合物价格过去一个月下行趋势不改,钴粉价格下跌9.86%达320元/千克、氧化钴价格下跌13.91%达198元/千克、四氧化三钴价格下跌14.16%达200元/千克。电解钴现货平均价为293000 元/吨,较上月下跌10.69%。隔膜方面,市场价格相对稳定。上周进口干法隔膜产品价格为4.5元/平方米,进口湿法价格为5.5元/平方米。

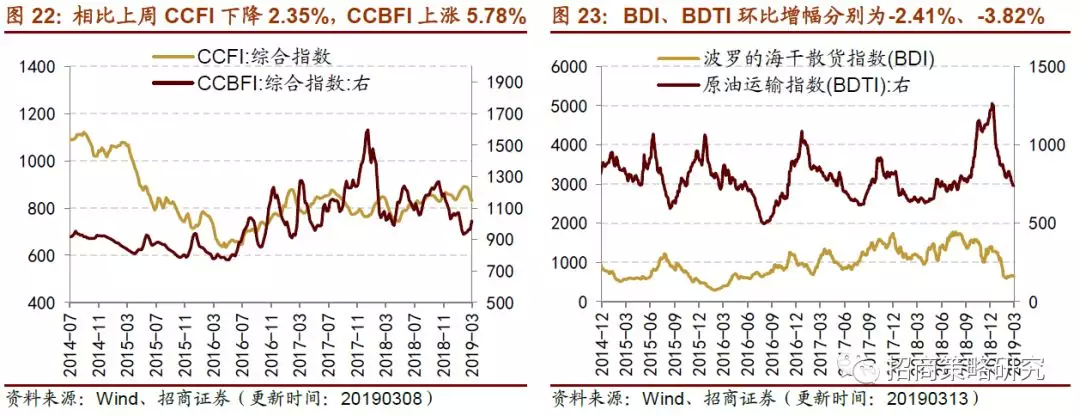

2、CCBFI有所反弹,BDTI持续下行

3月8日,中国出口集装箱运价综合指数CCFI为830.49,持续下行趋势,较上周下降2.35%,中国沿海散货运价综合指数CCBFI为1018.33,较上周有较明显反弹,上涨5.78%。截止3月12日,波罗的海干散货指数BDI为647,周环比增幅为-2.41%;3月11日,原油运输指数BDTI为737,周环比增速为-3.82%。

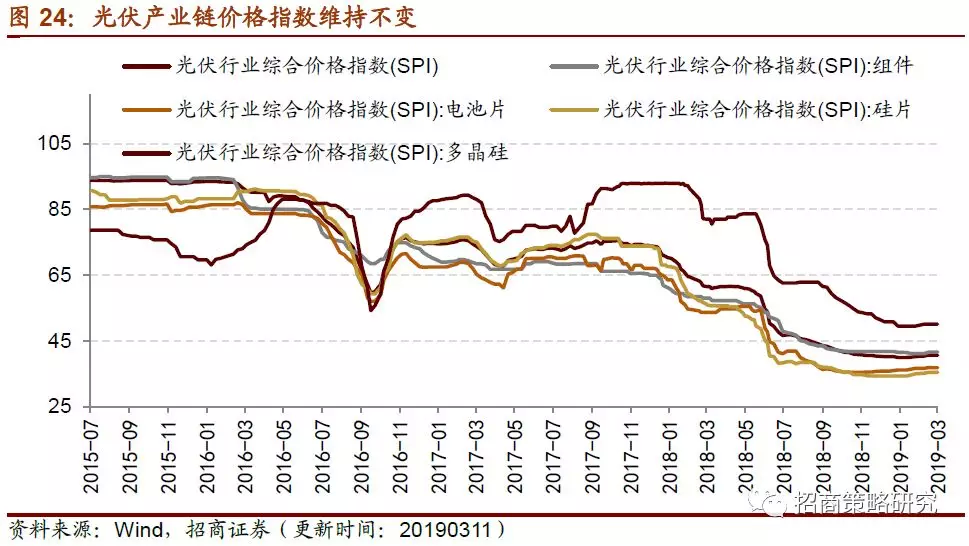

3、光伏产业链材料价格稳定

光伏产业链材料价格指数维持不变。截止3月8日,光伏行业综合价格指数为40.60,组件价格指数为41.58,电池片价格指数为36.79,硅片价格指数35.43,多晶硅价格指数为50.15,上述5个指数均维持不变。

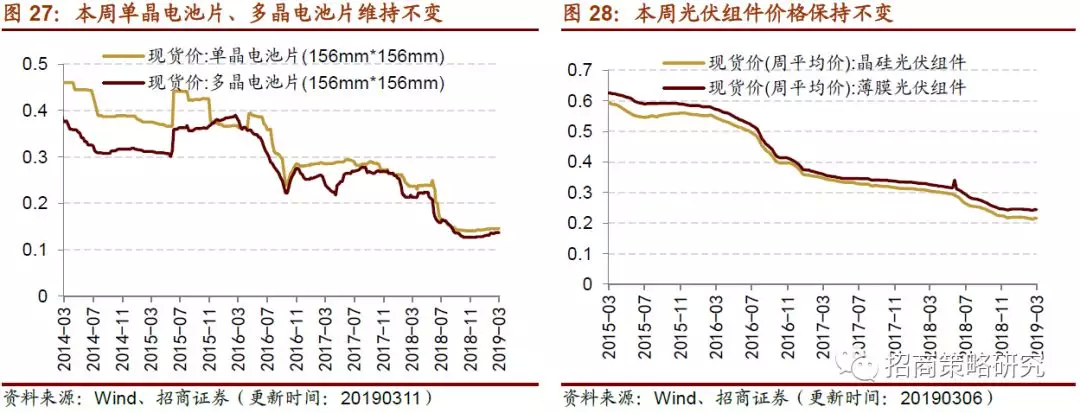

硅料微跌,电池片与组件保持稳定。截止3月8日,国产多晶硅料现价为12.20美元/千克,环比上周微跌0.42%;进口多晶硅料现货价较上周微跌0.41%至11.90美元/千克。3月12日,8寸单晶硅国内主流厂商出厂均价保持上周同期水平3.17元/片,环比上个月同期增长1.61%。3月8日,单晶硅电池片价格和多晶硅电池片价格与上周持平。3月6日,晶硅光伏组件和薄膜光伏组件价格与上周持平。

四、消费需求景气观察

1、猪价持续上涨,肉鸡苗价格创新高

生猪价格持续上涨推动养殖利润回升。本周全国生猪价格继续上涨。截至3月8日,全国22个省市平均生猪价格为12.87元/千克,环比上周上涨5.39%,较月初上涨13.69%。生猪养殖利润持续回升。截至3月8日,自繁自养生猪养殖利润环比上周上涨142.24%至2.26元/头;外购仔猪养殖利润环比上周上升31.99%至58.05元/头。目前非洲猪瘟疫苗仍在研发之中,疫情仍缺乏有效防控手段,中小养殖户补栏积极性低迷,全国生猪市场出现产能大幅扩张的可能性较小;生猪存栏量处于历史低位且增速未见好转,因此预计生猪市场未来将出现明显的供给面紧张局面,生猪价格或将出现大幅上涨。

肉鸡苗价格创历史新高,零售端高位调整。截至3月8日,肉鸡苗价格为8.66元/羽,环比上周大幅上涨%。据禽业协会数据,去年全国祖代更新量在75万套左右,同比增长10%,但仍低于90万套平衡引种量。祖代引种不足将直接导致商品端鸡苗供给紧张,价格上涨。预计今年鸡苗市场整体维持供不应求局面。

从零售端看,鸡肉价格高位调整。本月鸡肉36个城市平均零售价小幅回调,截至3月8日,收报12.14元/500克,环比上周微跌0.33%。零售端肉鸡价格仍然维持高位。猪鸡零售端需求具有可替代性。因供给端影响预计零售端猪价出现上涨趋势,作为替代品的鸡肉需求或将持续高增长。上游鸡苗市场供给紧张,下游零售端需求有望持续提升,预计今年禽养殖业高景气度有望持续。

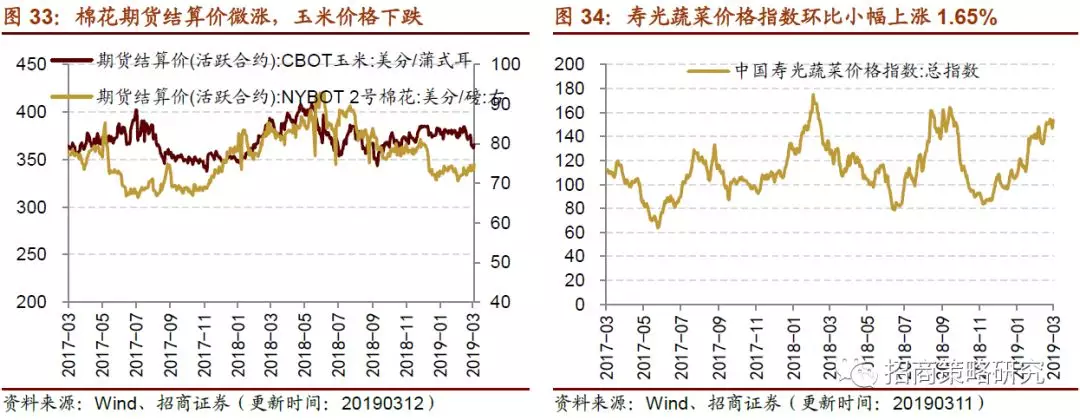

截至3月12日,本周棉花期货结算价格微涨,玉米价格下跌。棉花期货结算价环比上周微涨0.32%至74.85美分/磅;玉米期货结算价下跌2.66%,报365.75美分/蒲式耳。截至3月11日,寿光蔬菜价格指数环比上周小幅上涨1.65%,收于153.63。

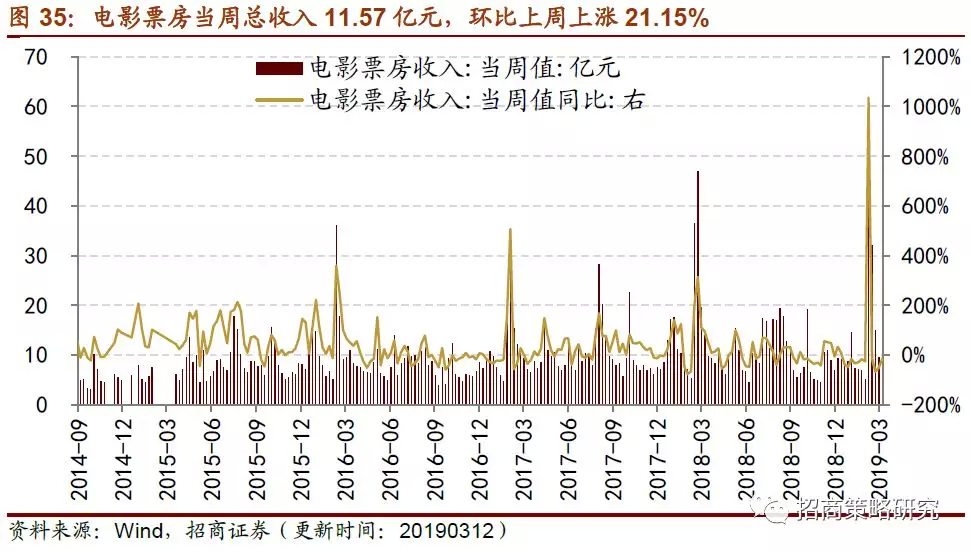

2、电影市场回暖,票房收入环比上涨

国外影片陆续上映,拉动电影票房上涨。截至3月10日,电影票房当周收入为11.57亿元,同比增速为-16.27%,环比上周上涨21.15%。观影人次当周值为3265万人,环比上周上涨22.98%。电影上映场次为233万场,较上周回落1.69%。进入三月,国外影片《惊奇队长》、《夏目友人帐》等陆续上映,推动电影市场回暖。

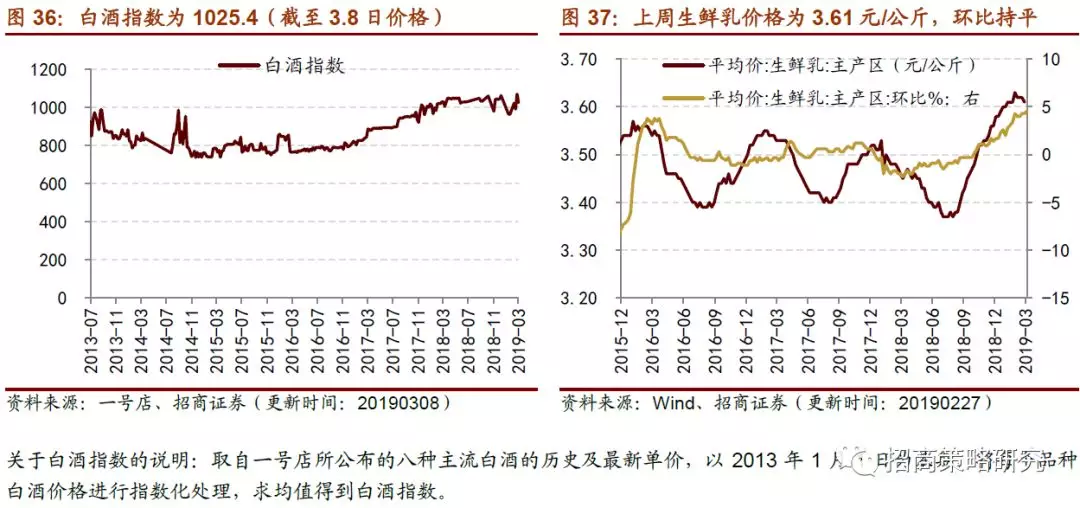

3、白酒价格指数下跌,乳制品价格微跌

根据一号店多种白酒终端单价,最新数据显示,白酒价格指数为1025.4(截至3.8日价格),环比上周下跌4.29%;截至2月27日,生鲜乳价格为3.61元/千克,与上周持平。

五、资源品高频跟踪

1、主要钢材库存出现回落

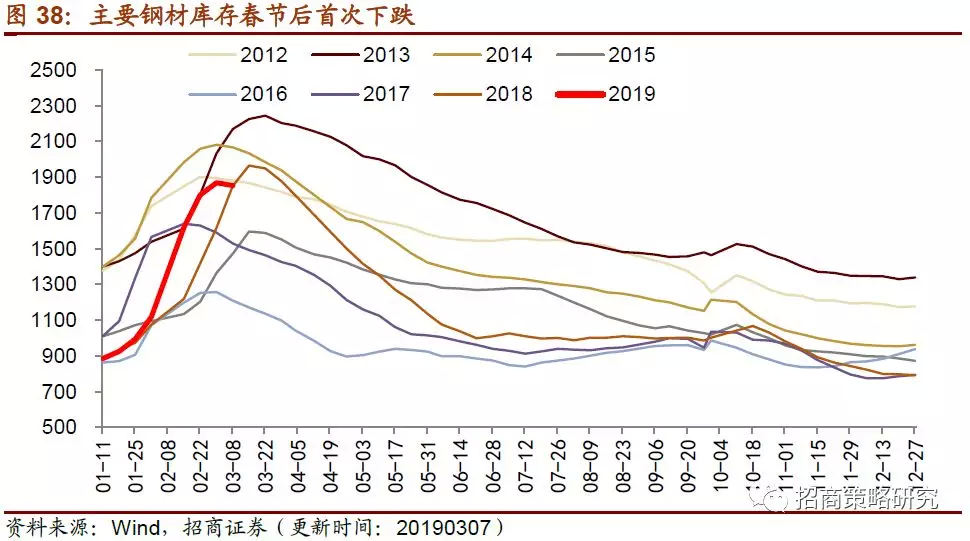

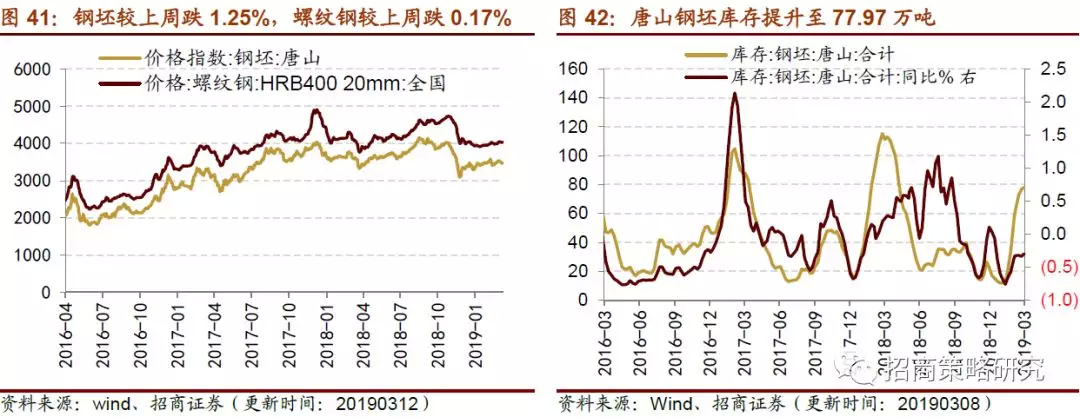

主要钢材库存春节后首次下跌,钢坯、螺纹钢价格回落,唐山高炉开工率和产能利用率持续下跌。截至3月8日,主要钢材库存较上周下降4.94%至1851.82万吨。截至3月12日,钢坯价格为3480.00元/吨,环比上周下跌1.25%,螺纹钢价格为4036.00元/吨,环比上周下跌0.17%。截至3月8日,国内铁矿石港口库存量比上周上涨0.39%至14762万吨。截至3月7日,唐山钢坯库存为77.97万吨,环比上周增长1.84%。唐山钢厂高炉开工率和产能利用率持续回落,分别为57.93%、68.06%。

2、煤炭可用库存天数增多

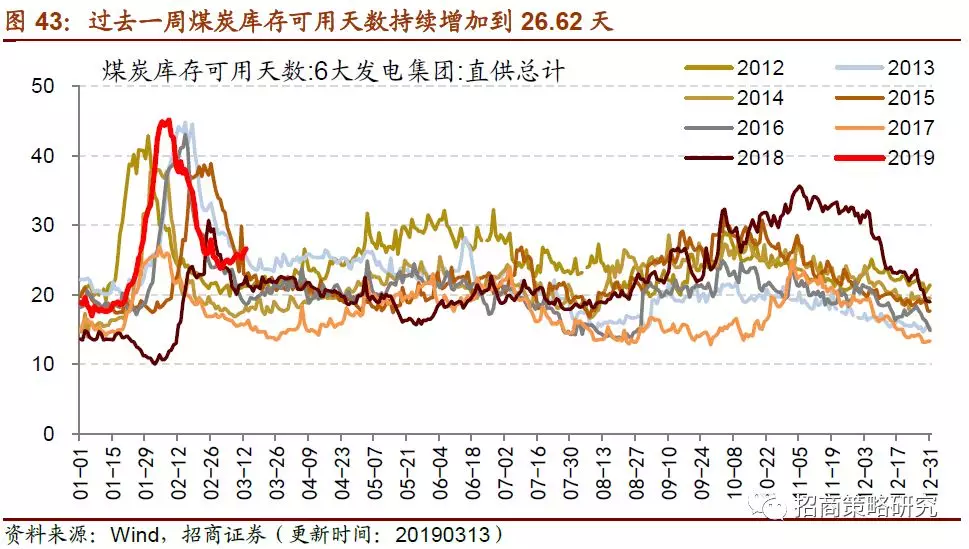

煤炭可用库存天数增多,动力煤价格持续回升。截至3月13日,全国六大发电集团煤炭库存环比上周下跌4.2%达1621.44万吨;六大发电集团日均耗煤量合计下跌至60.91万吨。3月13日,六大发电集团煤炭库存可用天数环比上周上涨8.30%至26.62天。截至3月11日,动力煤价格持续回升,较上周上涨4.31%至634.40元/吨;焦煤价格维持1880元/吨。

3、玻璃库存增速回升,水泥均价微跌

本周玻璃价格微跌,库存增速回升。截至3月12日,浮法玻璃价格较上周微跌0.46%,收于1533.85元/吨。玻璃库存方面,截止3月8日,浮法玻璃生产线库存同比增速小幅回升至25.44%,库存环比上周涨幅为2.69%;白玻库存同比增速29.47%,与上周持平,库存环比上周增长2.78%;彩玻库存同比增速为-1.60%,增速较上周增加1.85%,库存环比上周增长1.38%。

过去一周全国水泥均价微跌。截至3月11日,全国水泥平均价格收于444元/吨,环比上周微跌0.67%。分地区看,华北及南方地区水泥价格出现不同程度的下跌。与上周相比,华北地区水泥价格微跌0.05%至422元/吨;华东地区微跌-0.6%至500.86元/吨;西南地区下跌1.17%至422.75元/吨;中南地区下跌1.46%至495.17元/吨;仅西北地区小幅上涨1.02%至397.8元/吨,东北地区持平。华北、南方地区阴雨天气持续,特别是南方地区降水较多,影响工地开工,预计未来几周南方地区水泥价格承压。

4、原油价格回升,化工品价格大多下跌

近日沙特官员表示,计划将4月原油出口量削减至700万桶/日以下,并将产量维持在1000万桶/日下方。减产预期推动本周WTI与Brent原油价格小幅回升。3月12日,WTI原油价格为56.87美元/桶,本周微涨0.55%。Brent原油价格为65.69美元/桶,本周上涨1.25%。

下游化工品价格大多下跌。天然橡胶本周下跌2.28%,截至3月12日,期货结算价为12190元/吨。PTA本周价格与上周持平。聚丙烯期货结算价为8731元/吨,本周微跌0.70%。甲醇期货结算价3月12日达2598元/吨,环比上周下跌2%;燃料油达2929元/吨,本周微跌0.34%。截至3月13号,甲苯本周微跌0.67%达5158.33元/吨,3月12日二氯甲烷微跌0.58%达3591.25元/吨。截至3月13日,对二甲苯价格与上周持平,乙二醇上涨1.89%至5400元/吨。

维生素价格涨跌互现。截至3月13日,维生素A市场价本周下跌4.29%达335元/千克,维生素E市场价本周上涨3.80%至41元/千克。维生素B2市场报价下跌3.77%达127.50元/千克,泛酸钙市场价格大幅上涨17.65%至200元/千克。

5、 液化天然气价格小幅回落

国内来看,过去一周中国LNG出厂价格全国指数价格小幅回落。截至3月12日,中国LNG出厂价格全国指数为4197元/吨,环比上周回落1.25%。天然气价格保持稳定,主要由于国内“煤改气”带来较为稳定的需求。预计随着气温升高,国内天然气消费进入淡季,天然气价格维持稳定较低水平。

6、工业金属库存持续减少,贵金属价格有所回升

本周工业金属价格小幅震荡,库存集体下跌。3月13日,金属锌价格为22780元/吨,比上周上涨0.75%;金属锡价格较上周下跌0.17%为149250元/吨,金属铜价格较上周下跌0.02%为49990元吨;金属铝价格较上周上涨0.22%为13740元/吨。截至3月12日,LME铜总库存为112725吨,较上周下跌4.95%;LME锌总库存为59200吨,较上周下跌3.15%;LME铝库存为1205725吨,较上周下跌2.22%,LME锡库存相比上周减少6.45%为1160吨。

本周贵金属价格集体上涨。本周COMEX黄金价格收盘价为1301.80美元/盎司,较上周上涨1.02%;COMEX白银价格为15.45美元/盎司,较上周上涨1.98%。3月12日,伦敦现货黄金较上周上涨1.03%为1297.05美元/盎司;伦敦现货白银较上周上涨2.22%为15.45美元/盎司。

(编辑:朱姝琳)