本文来自“路闻卓立”。

据知名金融博客网站Zero Hedge,早在2013年,其就提出了当时认为(现在仍这么认为)的新异常(New Abnormal)时期最好的交易策略:买入最不受欢迎/做空程度最高的股票,同时做空仓位大多为对冲基金和机构所持有的股票,是获得超额回报(alpha)最可靠的方法。

也就是说,在一个与一年前相比没有什么变化、而且仍不看重基本面的世界里,如何才能产生额外市场回报?很简单:继续保持相同的做法,惩罚那些仍然相信高效资本配置的人,并继续抬高卖空率最高的股票价格。

如今,美国银行证实,仅除了波动率处于历史低位的2017年外,这种策略仍始终如一地赚钱:

“过去几年,买入大型主动型基金最低配的股票,并出售他们最超配的股票总是能够获得超额回报。”

正如美国银行所补充道的那样,自2012年以来,在每个季度的头15天里,最被忽视的10只股票的年化回报比交易最拥挤的10只股票平均高出8.4%。除2017年外,在过去的5年里,通过买入主动型基金最低配的10只股票,并卖出他们最超配的10只股票,每年都能获得超额收益。

甚至在2019年,虽然1月和2月市场大涨,但这个策略仍在创造利润,因为在主动型基金资金外流规模又一次接近纪录高位后,这一趋势延续到今年第一季,据美银数据,该策略产生了逾7%的超额回报,因为1月和2月的恶意轧空导致了最被做空股票的表现较好。

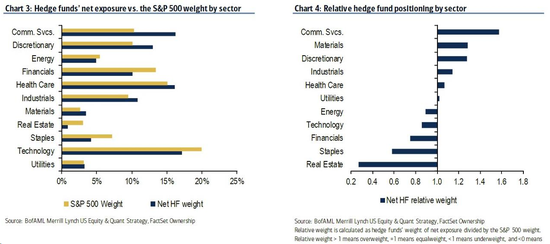

下面,让我们来看看哪些板块最容易受到对冲基金持股的影响。

美国银行股票和量化策略师萨维塔•萨伯拉曼尼亚(Savita Subramanian)在她的最新研究报告中分析主动型基金交易最为集中的板块。她发现,相对于防御性板块,基金经理对周期性板块的敞口已连续两个月下降……这反映出人们对全球增长放缓、波动率上升和地缘政治不确定性的担忧。在防御性板块中,本月医疗保健股仓位小增(相对权重1.16倍)。与此同时,基金减持必需消费品板块(相对权重0.65倍)的情况可能也将结束,因该板块的相对比重较上月的纪录低点略有回升。

与此同时,2018年的一股趋势仍在延续,科技股在基金经理中受欢迎程度持续下降,尽管过去两个月FAANG(即Facebook、亚马逊、苹果、Netfix和谷歌母公司Alphabet)股票仓位有所增加。正如美国银行所指出的,不到一年前,在通讯服务板块爆发之前,科技股是活跃的大型基金经理中交投最拥挤的板块。该板块目前在经理人超配板块中排名第四,其相对权重目前处于1.06倍的三年低点。该板块权重下降的一个主要推动因素是软件板块,其相对权重降至2016年5月以来的最低水平1.33倍。此外,通信设备板块相对权重为0.63倍,其仓位已处于2008年美国银行编制该数据以来的纪录低位。

与此同时,基金经理进一步超配非必需消费品板块,使其相对权重升至1.15倍的四个月高点。基金经理对互联网和直销零售板块的相对敞口从2018年10月的1.30倍的纪录低点升至1.47倍,但仍远低于2016年7月2.09倍的超配峰值。经理人对汽车的相对敞口也跃升至0.78倍(一个季度前为0.46倍),这是2016年6月以来的最高水平。

至于个股,分析发现,最不受欢迎、或者做空程度最高的股票如下:1.诺德斯特龙(Nordstrom);2.美泰(Mattel);3.Discovery;4.Microchip Technology;5. TripAdvisor;6. H&R Block;7. 科尔百货(Kohl‘s);8. 施耐宝(Snap-On Incorporated);9. 科蒂(Coty); 10. 梅西百货(Macy’s)。

与此同时,做空程度最低的股票是蓝筹股,这一点也不奇怪:1.强生公司;2.伯克希尔哈撒韦;3.微软;4.摩根大通;5.富国银行;6.百事可乐;7.21世纪福克斯;8.新闻集团;9.麦当劳;10.波士顿科学(Boston Scientific)。

总之,Zero Hedge认为,最好的交易仍是2009年以来几乎每一年(仅有一年例外)都奏效的策略:即买入做空程度最高的股票,并通过卖出最受欢迎/超配的股票来对冲这种配对交易(pair trade ),这是一个简单的交易但也仍是当前10年超额收益的最大来源。