本文来自东吴证券研报《云游戏系列报告—— “云游戏”有望提升游戏行业空间和估值中枢》,作者分析师张良卫、研究助理郭天瑜。

核心观点

云游戏市场空间有多大?5G时代来临,硬件轻便性引领“云游戏”市场规模大幅扩张

云游戏进一步打开游戏市场空间:降低用户获取优质游戏门槛,将带动用户规模和付费意愿同步提升。据Alphawise统计,当前全球至少10%的非游戏用户由于硬件成本高昂而不玩游戏,随着5G时代来临,一方面克服传统云游戏延迟和网速慢的弊端,同时游戏硬件的轻便性将大幅度提升

“云游戏”发展对于游戏产业链影响?

扩大游戏产业价值链:游戏品质要求和用户体验的要求提升,相关基础设施服务商,如云服务商和电信服务商等有望在行业发展初期率先受益

“内容”决定成败:“游戏分发模式”提升游戏研发商地位,降低游戏平台分成比例,具有精品游戏研发能力的公司议价能力逐步加强

游戏内容需求趋向多元化:游戏行业下游分散,未来发展趋向“资讯分发”模式,有利于在垂直领域具有优势的游戏厂商脱颖而出

优质研发商受益出口海外,“云游戏”对游戏行业估值影响? 带动优质游戏公司估值中枢从15X提升至25X

“游戏出口海外”已经成为中国游戏公司大趋势,未来随着全球“云游戏”平台蓬勃发展,叠加多元化内容研发需求,具有优质产品研发能力的公司有望更加受益;同时,产业链相关的云服务器提供商等公司将同时受益。

5G时代的“云游戏”的推进以及AR/VR游戏的成熟将有望整体带动游戏行业的整体估值水平,带动优质游戏公司估值中枢由15X提升至25X

何为云游戏

1.1 云游戏 :降低优质游戏获取门槛

“云游戏”:指运行的游戏将不在本地终端(手机/电脑/VR一体机等)运行,而是直接在云端运行、渲染,然后将视频流进行压缩通过高速网络传输到终端上运行,直接把游戏客户端放在云上,未来将向“流媒体平台“形式发展,无需下载,只需一个简易的浏览器即可畅玩各种大型游戏

意义:降低优质游戏获取门槛,降低硬件要求,允许用户在多平台通过移动网络体验之前必须在主机/PC端才能体验的AAA级别游戏

1.2 云游戏:发展历程

移动游戏开启增长新纪元 —— “GAAS”游戏即服务模式成为行业新标准 ——云游戏 “重新定义游戏分发”

1.3 机遇:成为游戏发布主流平台,游戏订阅模式拐点将至

“游戏订阅”模式拐点将至: 2017年前, 所有游戏平台只包含旧款游戏库,但2017年起,微软通过将最新发布的游戏囊括在Xbox Game Pass中,以及收购了多家工作室以获得他们最新游戏的独家版权,对于游戏订阅平台模式的具有至关重要的意义,表明未来该类平台有望成为新游戏发布平台,成为主流游戏发布平台

云游戏成长空间探讨

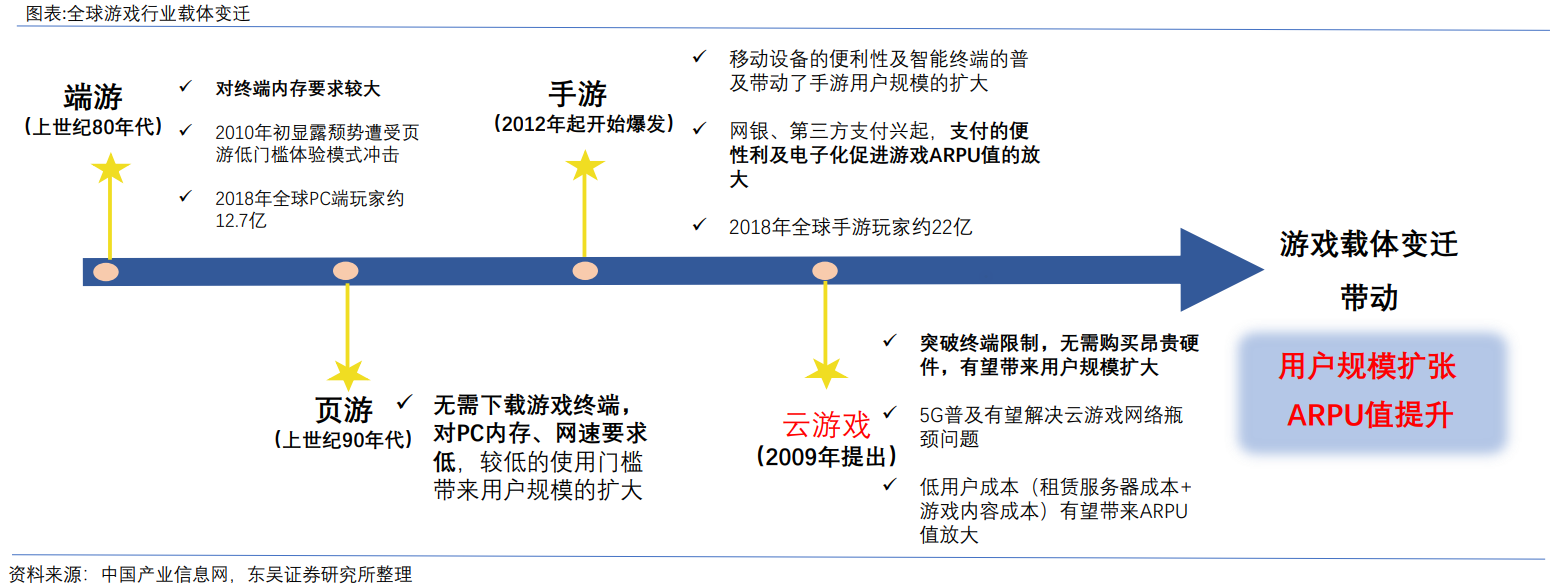

2. 1 市场规模:游戏行业载体变迁推动行业成长

游戏行业载体变迁:从电子游戏诞生以来,游戏载体从专用游戏机发展到电脑再发展到手机,整体趋势呈现便捷化,通过对游戏门槛的不断降低,增加游戏使用场景,从而扩大用户规模

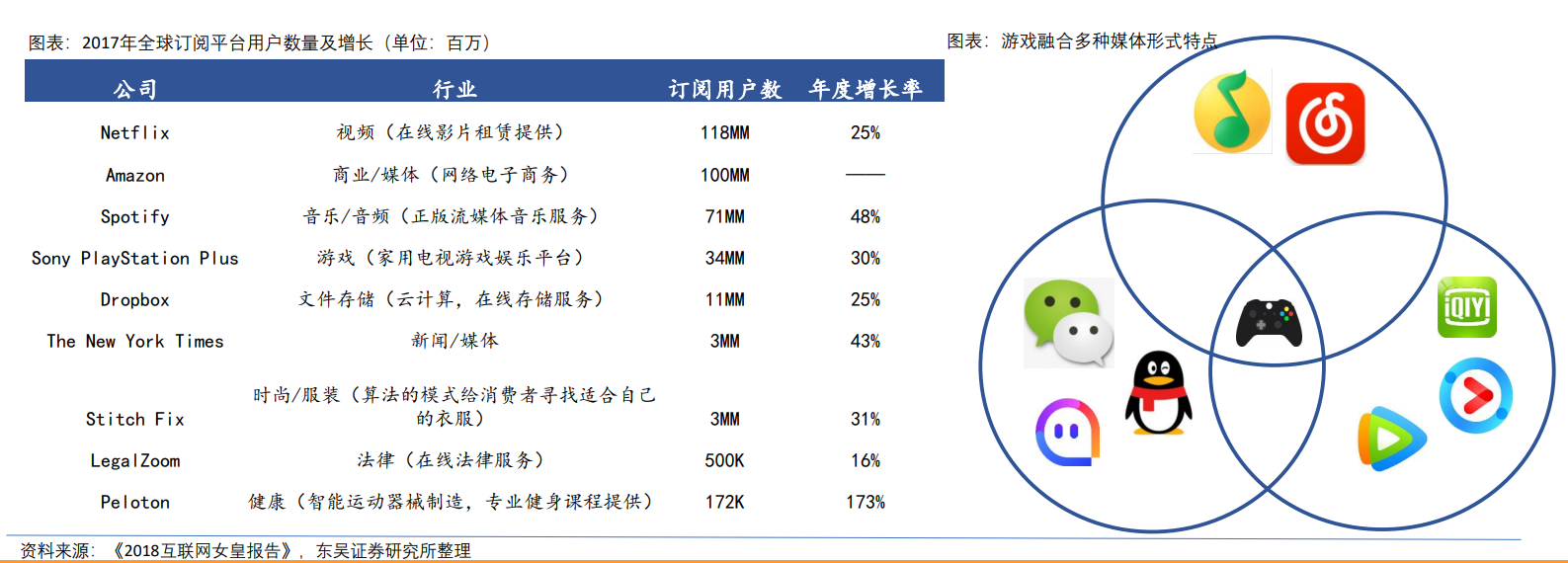

“云游戏”订阅平台问世,产业规模将实现快速增长:随着网络基础建设推进,未来“游戏订阅模式平台”市场占比将逐步提升。据IDC报告预测, 至2025年,游戏订阅模式收入占比将占据全球游戏市场26%,随着用户数量增长,将进一步带动游戏中道具等销售收入同步提升至41%

中国占据亚太游戏市场半壁江山:2018年,中国游戏市场规模379亿美元(全球市场占比27%,亚太市场占比53%)

我们认为,近年中国游戏市场规模加速提升主要受益于移动端游戏蓬勃发展,截至2018年,亚太手游市场规模占全球市场65%,中国用户是其核心驱动力,说明国内用户对于游戏轻便性需求强烈,未来随着5G普及,硬件轻便性提升,“云游戏”降低用户获取门槛,进一步带动中国游戏市场扩张

2. 2 硬件轻便性将带动用户规模扩大

云游戏发展将降低用户获取优质游戏门槛:随着云游戏发展,用户无需购买昂贵的游戏机或PC即可访问平台,并且可以玩很多对昔日对硬件要求较高的游戏,根据Alphawise数据,全球至少10%的非游戏玩家因为游戏机/个人电脑的价格高昂而不玩游戏

因此,我们预计云游戏将使游戏机玩家的数量至少增加10%,同时,此前移动游戏市场的成功主要依赖于智能手机游戏更大的广度、便利性和更低的进入门槛,未来“云游戏”的推出必将带动用户规模快速增长

云游戏对游戏产业链影响

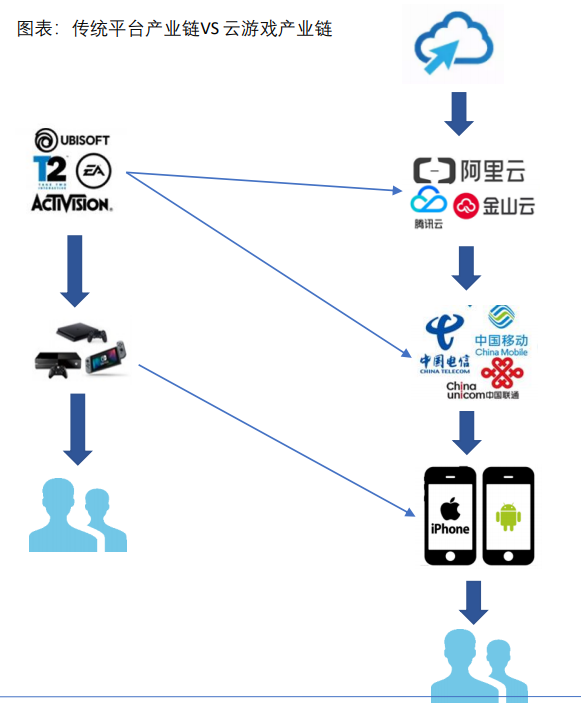

3.1 扩大游戏产业价值链,基础设施服务商将受益

在“云游戏”发展初期,随着用户体验要求的提升,游戏平台/厂商将大力投入基础设施为以后发展奠定基础,因此基础设施服务商将率先受益

大型“云服务供应商”:为保证游戏大规模地传输到全球受众,云游戏计算和渲染要求用户家中的控制台或PC当前执行的任务移动到远程云服务器

互联网服务提供商:为保证玩家体验流畅,云游戏对带宽和延迟的要求较高,5G时代,“网络”服务提供商重要性提升

数字内容平台(IOS & Andriod):随着“云游戏”向移动端发展,IOS和Andriod或和云游戏服务商分成,以允许用户通过该类渠道访问游戏平台

3.2 “内容+体验”成为“云游戏”成败核心因素

“内容”决定未来,“体验”决定成败:硬件轻便性和网速的提升只是“云游戏”发展的第一步,游戏行业的核心竞争力在于“游戏”本身,“云游戏”能否成为主流的决定性原因在于游戏厂商是否有能力研发出优质游戏,满足用户对游戏“内容+体验”的双重要求,由于目前云游戏以“3A”游戏为主,随着云游戏普及,用户获取优质游戏硬件门槛降低,大量用户将逐渐向精品化游戏集中

3.3 游戏产品交付模式变革,提高游戏研发商地位

“云游戏”的快速发展有望提升发行商地位,降低分成比例,议价能力上升:目前,海外游戏发行商向索尼和微软支付了访问控制台游戏机的费用(约30%),随着“游戏流媒体”普及,内容多样化,控制平台议价能力将降低,有助于提升游戏研发商的盈利能力

同时,随着“游戏订阅模式”发展,未来“云游戏流媒体平台”需要更多的游戏内容,类似“资讯分发”模式,刺激行业内容多元化发展,游戏行业下游分散,有利于在垂直细分领域优质公司发展

“云游戏”的未来何时来

4. 1 未来将至:云计算快速发展,5G时代来临

云游戏的咽喉:延迟和网速是昔日抑制云游戏快速发展的核心因素

从过往云游戏的失败案例来看,能否得到足够的网速支撑对云游戏的发展来说至关重要。美国onlive,中国云联科技,日本神罗科技,先后推出过云游戏服务,但是由于网速限制,反馈并不好,但均在短短几年内解散

我们认为,5G的推出将提高固定宽带和移动宽带用户的可靠性,减少互联网接入延迟,游戏的“内容+体验”是决定其能否取得成功的核心因素,昔日“延迟”对游戏用户的体验造成极大的伤害,降低了用户对“云游戏”的认可程度,现在随着云计算快速发展,5G时代即将来临,网速和延迟问题都将得到改善,将为“云游戏”的快速发展奠定基础

4. 2 未来将至:他山之石,“流媒体”模式发展的基础已定

云游戏 VS Netflix/spotify:视频和音乐流媒体的成功是否能借鉴到游戏行业?

对比视频,游戏,音乐三类流媒体平台的基础技术要求,我们发现技术进步是推动“流媒体”模式发展的核心动力,其中,“云游戏”平台要求较高,用户行为“实时交互传递”,“无延迟”,“实时生成内容”等均为实现”云游戏“的重要技术

目前,随着5G时代来到,这些技术在近年逐步提升达标,因此,我们认为对于”云游戏“而言,技术铺垫已经基本完成,行业迎来拐点时日可期

游戏产业融合多种媒体形式特点,在“订阅”商业模式下,各个赛道订阅用户数量均实现高速增长:随着视频,音乐等流媒体平台逐步成为主流,未来我们认为“云游戏流媒体”平台发展之日可待,并且考虑“游戏”拥有其他赛道没有的“社交互动性”和“高付费”的特点,未来游戏订阅的用户规模和ARPU值有望超越其他赛道

“云游戏”对行业估值影响

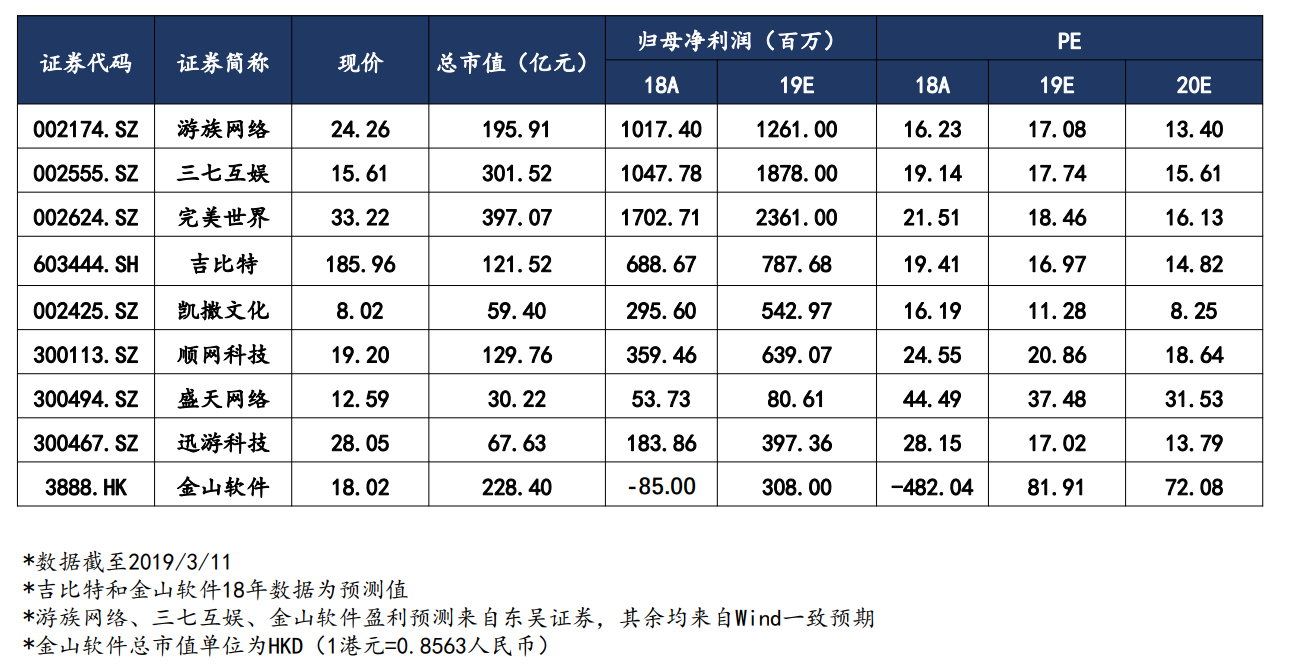

5.1 “云游戏”产业链相关公司梳理

“云游戏”对游戏行业估值影响?带动优质游戏公司估值中枢从15X提升至25X

5G时代的“云游戏”的发展将提升游戏行业的用户数数量和行业规模,同时,随着“流媒体订阅”模式普及,手机游戏研发商对于下游议价能力将提升,盈利能力增强,游戏行业的整体估值水平有望提升,带动优质游戏公司估值中枢从15X提升至25X

针对国内市场,“游戏出口海外”已经成为中国游戏公司大趋势,未来随着全球“云游戏”平台蓬勃发展,叠加多元化内容研发需求,具有优质产品研发能力的公司有望受益,议价能力有望提升

建议关注:游族网络、三七互娱、完美世界、吉比特、凯撒文化等

产业链相关的云服务器提供商等公司将同时受益

建议关注:顺网科技,迅游科技,腾讯,金山软件等

相关标的估值一览:

风险提示

国内玩家付费习惯处于培育期:首先是玩家的付费习惯尚处于培育期,同时,3A游戏在国内的渗透率较低,因此,云游戏能否在中国玩家中有效推进仍然存在着较高的不确定性

成本的不确定性:5G技术的到来能够大大提高用户的体验,是云游戏成功的强大助推剂,但该技术尚未投入商用,因此网络费用存在着不确定性

行业竞争格局:国外主机厂商对云游戏的布局较早,Sony、Google等厂商近年都进行了研发投入,并在部分地区投入使用,但国内游戏厂商对云游戏的战略布局较晚,主要是中小游戏企业在做云游戏方向的探索,发展进程可能不及预期

政策监管风险:虽然国内主机游戏已于2015年全面解禁,但是主机游戏和云游戏的发展依然存在着较高的监管风险,政府依然有可能出于对国内游戏厂商的保护,限制云游戏的发展。