本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

编者注:上海东正汽车金融股份有限公司是获我国银保监会许可的唯一具有经销商背景的汽车金融公司,专注于豪华品牌汽车的金融产品和服务。3月4日,东正汽车通过港交所的上市聆讯,将成为汽车金融第一股。

核心观点

公司的业务扩张对业绩的提升作用显著,但放贷规模扩大让现金流压力增大,可能是促使公司此次上市的原因之一。

公司的经销商网络中,外部经销商的数量和占比在去年急剧提升,但主要客户和营收来源仍然依赖母公司正通汽车的经销商。

中国的汽车金融市场潜力很大,但互联网公司也在布局进入该行业,公司未来将面临更多竞争。

中国汽车市场在去年经历寒冬,今年能否实现复苏将对公司业绩产生重要影响。

公司概况:中国唯一一家具有经销商背景的汽车金融公司

上海东正汽车金融股份有限公司成立于2015年3月,是控股股东正通汽车的附属公司。东正汽车主要提供购买豪华汽车的汽车金融产品及服务。目前公司的经销网络覆盖中国182个城市,包括4个一线和36个二线城市。

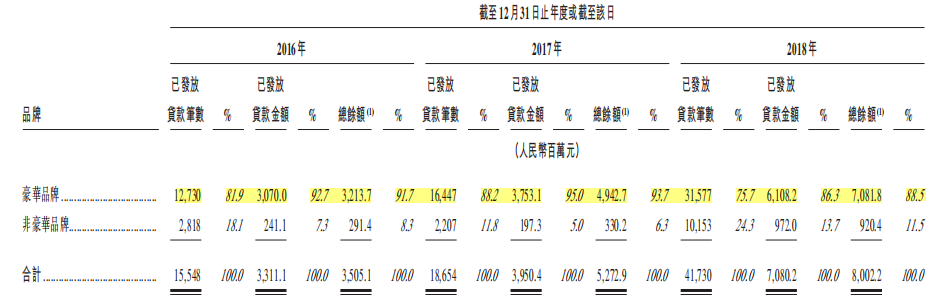

2018全年,公司发放汽车零售贷款31577笔,总本金金额达到61亿人民币,其中不良贷款率为0.27%,在行业中处于较低水平。

公司的主要业务分两部分:零售贷款业务和经销商贷款业务

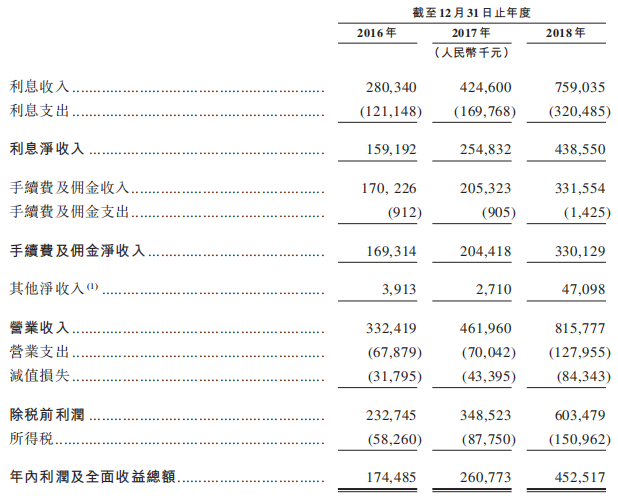

零售贷款是公司的主营业务,2018年平均收益率达到9.92%,近三年营收为1.68亿、1.96亿、2.82亿人民币,是公司的主要收入来源。

该业务分为自营零售贷款和零售贷款促成两部分。其中,自营零售贷款业务是公司使用自有资金,或以自有资金和商业银行资金联合的方式,向客户发放贷款;零售贷款促成业务是公司将客户转介给商业银行,只在过程中提供相关服务并收取费用。

资料来源:招股书,华盛证券

从车型来看,近三年豪华车贷款笔数占比均超过75%,贷款金额占比保持在90%左右,在零售贷款业务中占主要地位。

经销商贷款业务是公司向经销商提供贷款,帮助其购买新汽车销售给种端用户。该业务近三年利息收入为2850万、4090万、3550万人民币,相比零售贷款业务规模较小。

行业概览:汽车金融行业潜力巨大

资料来源:中国汽车工业协会,招股书,华盛证券

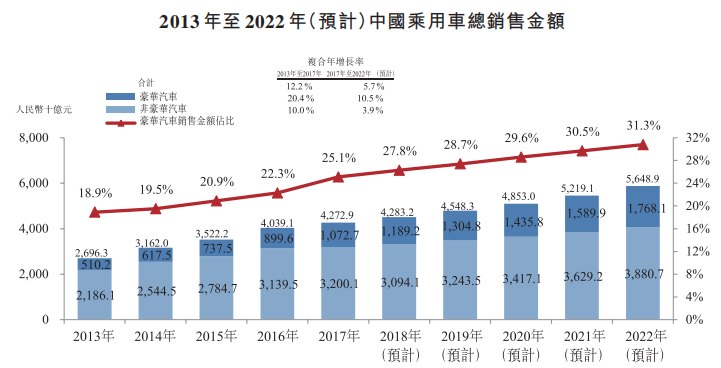

中国乘用车市场规模在2017年达到4.27万亿人民币,由于中国经济增速放缓,预计市场规模在未来五年将以2.8%的复合年增长率实现温和增长。

但在可支配收入增长、进口关税下调和汽车金融服务普及的驱动下,豪华汽车市场的增速将超过非豪华汽车,在市场规模的占比也将逐步提升,预计2022年,豪华汽车将占乘用车市场销售额的近三分之一。

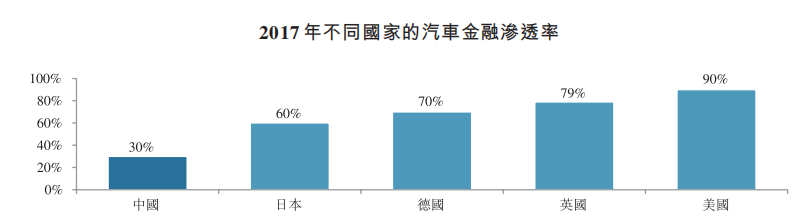

而在公司所处的汽车金融行业,中国的汽车金融渗透率为30%,相比世界主要发达国家仍有较大差距,说明该行业仍有很大的上升空间。

资料来源:招股书,华盛证券

但该行业的竞争程度也日趋激烈。该行业从由商业银行主导,发展至目前由汽车金融公司为主要服务供应商,而融资租赁公司和互联网金融公司也已经进入。其中,互联网金融公司背后有BAT等互联网巨头的支持,将对汽车金融公司形成一定威胁。

业务模式:从母公司扩张到外部经销商的销售网络

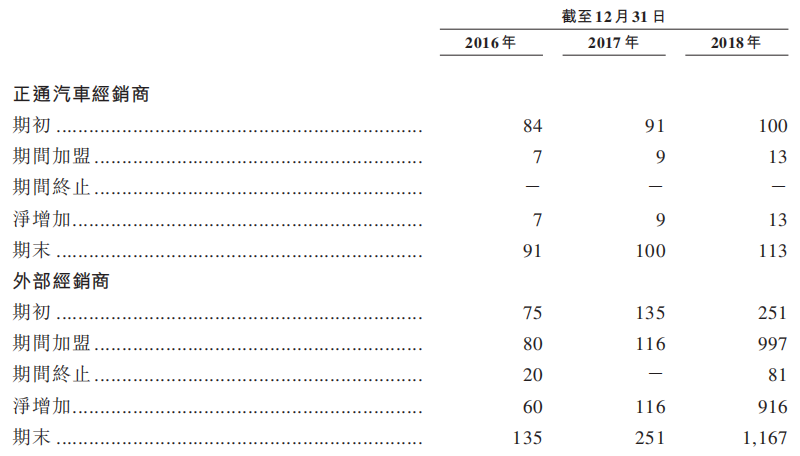

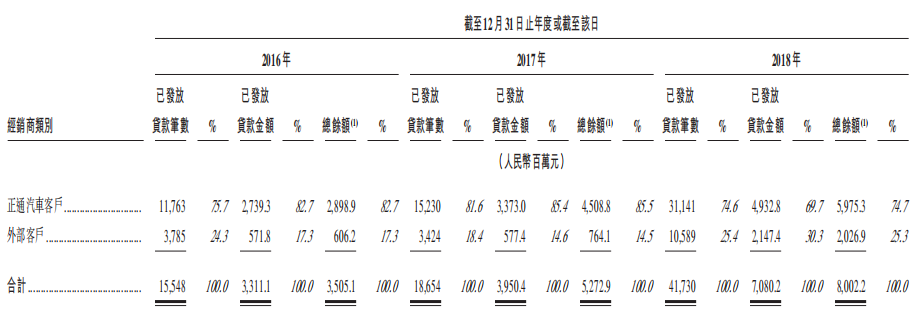

东正汽车通过经销商网络来寻找客源和获取客户。公司在运营初期通过母公司的经销商快速积累客户,之后逐步将外部经销商拉入到期销售网络。

下图可见,2018年公司的正通汽车经销商为113家,而外部经销商由17年的251家迅速增长至2018年的1167家,增长超过3倍,反映出公司在去年的迅速扩张。

资料来源:招股书,华盛证券

从公司主业——零售贷款业务的分布来看,去年来自正通汽车客户的贷款金额仍占70%左右,外部客户贷款金额只占约三成,与外部经销商的数量规模不匹配,所以公司去年的大幅扩张还需要进一步巩固和消化。

资料来源:招股书,华盛证券

但另一方面,近30%的外部客户贷款金额占比,相对16年的17.3%和17年的14.5%来说有较大提升,同期外部客户贷款金额更是实现同比增长2.7倍,增速超过正通汽车客户,显示出销售网络的扩张对于公司业务的巨大推动作用。

财务简析:业务迅速扩张,现金流压力增大

资料来源:招股书,华盛证券

公司近三年的营业收入为3.32亿、4.62亿、8.16亿人民币,复合年增长率达到56.7%,其中2018年同比增速达到76.6%,主要原因是公司在18年的业务扩张对营收产生的强力推动。

同期公司营业支出为6788万、7004万和1.28亿人民币,符合年增长率37.3%,低于营收增速。但2018营业支出同比增长82.7%,高于同期的营收增速,主要原因也是业务扩张导致人力成本显著增加。

但另一方面,业务的快速扩张也为公司的带来压力,2017年经营性现金流净额为-3.15亿元,2018年上半年为-1.58亿元,说明公司的资金来源无法覆盖快速扩大的放贷规模。这可能也是促使公司此次上市融资的原因之一。

核心竞争力及风险点:积极扩张占据有利地位,注意现金流压力和行业竞争

公司的核心竞争力在于以母公司的经销商为基础,通过近年的扩张建立起规模较大的经销商网络,实现业务的快速增长。而中国的汽车金融服务市场潜力很大,而公司的扩张策略有助于抓住行业发展机遇和占据有利地位。

公司的风险点在于迅速扩张为现金流带来一定压力,而扩张的成果仍需要时间来巩固和消化。与此同时,互联网公司也在积极进入该行业,竞争程度将会加剧。此外,去年中国的汽车行业经历寒冬,今年能否复苏有待观察,可能对公司的主营业务有一定影响。(编辑:刘瑞)