本文来自“虎嗅网”,作者为刘然,本文观点不代表智通财经观点。

“网红”这门生意如今已经敲响了纳斯达克的大门。

中国网红电商公司杭州如涵控股股份有限公司(以下简称“如涵控股”)于3月6日向美国证券交易委员会(SEC)提交了IPO上市申请文件。招股书文件显示,公司拟在纳斯达克全球精选市场上市,股票代码为“RUHN”,股票发行数量和IPD价格区间暂未披露。

或许你没听说过如涵,但曾经一场直播就带了2000万的货的“网红”张大奕你一定知道。如涵控股的创始人是冯敏,而他的搭档就是张大奕。天眼查信息显示,张大奕目前是如涵控股的CMO,而如涵控股还和张大奕合资成立了“杭州大奕电子商务有限公司”。

网红凭什么能“带货”上纳斯达克?

如涵控股并不是一步登上纳斯达克的。

2016年,如涵电商就已经借壳2015年7月在新三板挂牌的克里爱实现上市了。如涵做的生意,本质上就是一个为网红提供孵化和产品管理的技术服务型公司,即如涵负责网红IP的打造和维护,帮助网红对接生产端的代工厂并提供运营服务。

而这些业务会交由如涵旗下的孙公司来做。公开资料显示,杭州如涵文化传播有限公司主要从事设计、制作、发布、代理各类广告,经营演出及经纪业务;杭州如涵供应链管理有限公司将主要从事供应链管理及相关配套服务;如涵香港有限公司则是从事跨境电商业务的主体,将通过整合全球优质的供应商,为公司开展跨境电商业务提供支持。

“网红生态”和“KOL”就是这家公司业务的关键词。

2017年,如涵推出了平台模式,试图为品牌和其他商家提供KOL销售和广告服务。即,公司养成的KOL也会与第三方在线商店和商家合作,推广店内产品或者在KOL的社交媒体上宣传商家的产品,以达成品牌合作。这也形成了如涵控股如今的“网红孵化+网红店+导流变现”的模式。

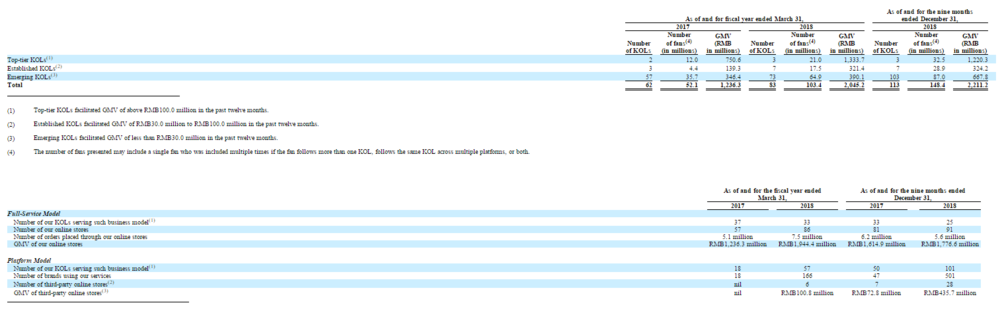

招股书数据显示,截至2018年12月31日,如涵旗下的KOL人数已经增加到113人,其中包括三名顶级KOL和七名成熟的KOL。除了张大奕,还包括大金、虫虫、左娇娇、管阿姨等头部网红。

张大奕无疑是如涵的顶级KOL之一——2017年双十一当日,张大奕店铺销售额达到了1.7亿元;2018年双十一,张大奕的店铺在28分钟内销量破亿。

图片来自网络

网红效应,在如今的电商生态中已经拥有了足够的发言权。也因此,网红孵化公司在国内早已成了投资人眼里的香饽饽。

根据招股书,目前除了公司最大股东冯敏(持股29.27%)、通过China Himalaya Investment Limited持有15.00%股权,为第二大股东的张大奕之外,阿里还持股8.5%,另外,赛富基金、君联资本、启明创投、远镜创投、钟鼎创投等投资机构都是如涵背后的资本大树。阿里巴巴首席市场官、原阿里妈妈总裁董本洪也是如涵现任董事之一。

社交平台上,KOL效应的影响力与日俱增,轻易就触动了投资方敏锐的神经。更何况,淘宝正想要网红直播这门内容生意发扬光大。

有了第一股,网红们眼看着已经蓄势待发了。不过,网红电商经济有看起来那样美吗?

网红们的纳斯达克之旅好走吗?

如涵就要爬上了纳斯达克的大盘,这门本身由“美”带来的生意,却伴随着亏损的现状。

如涵在新三板上市两年间的成绩已经在招股书中有所体现——

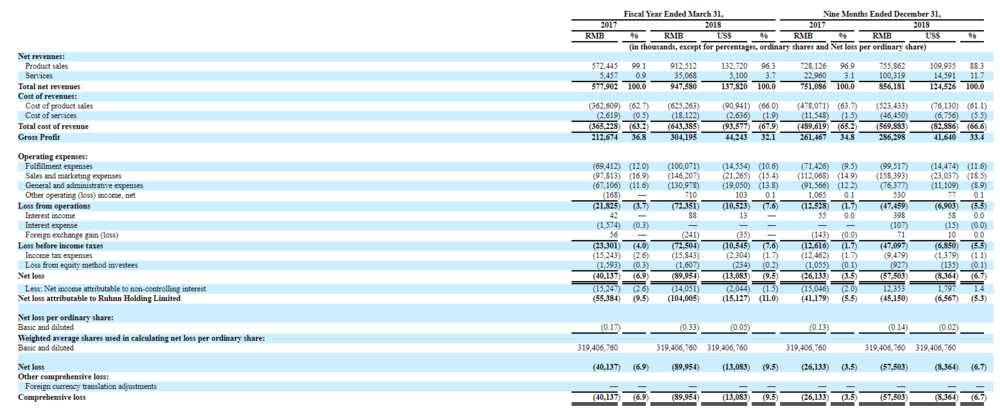

2017年财年的总营收成本约为3.65亿元,毛利2.12亿元;在费用方面,配送费用(fulfillment expenses)达到6941万元,销售与营销费用9781万元,总务及管理费用6710万元,运营亏损2182万元,净亏损4013.7万元,归于如涵控股有限公司的净亏损约为5538.4万元。

2018财年,如涵总营收成本6.43亿元,毛利3.04亿元;配送费用1亿元,销售与营销费用1.46亿元,总务及管理费用1.3亿元,加上其它营业收入71万元,总运营亏损7235万元。该年净亏损8995万元,归于如涵控股有限公司的净亏损约为1.04亿元。

截图来自如涵招股书

在招股书里,亏损也已经被列为了主要风险之一。

正在进行的变现工作总还差了一口气。IPO之后,转亏为盈就是摆在如涵面前的要务。

而关于怎么赚钱,就又牵扯到了另一个命题——网红电商公司对顶级KOL的依赖性太强。

目前,如涵控股旗下签约了几十多名“网红”艺人,但是,对公司的贡献更多的恐怕还是张大奕等顶级、成熟网红:招股书数据显示,张大奕在2017财年、2018财年和2019财年前三季度分别占据了如涵GMV的49.6%、51.0%和44.9%,在2017财年和2018财年以及2019财年前三季度分别占据了收入的50.8%、52.4%和53.5%。

过去12个月中,三名顶级KOL的年度总交易额在1亿元以上,七名成熟的KOL年度总交易额在3000万元和1亿元之间。

可以说,张大奕等顶级网红顶住了如涵营收的半边天。要想真正让资本市场买单,一个张大奕怕是远远不够。

那么多培养和打造其他的顶级KOL呢?

KOL并不是你想打造就能打造的——网红的打造和IP维护都需要很大的金钱和精力,并且众所周知,一位网红的诞生还伴随着很大的运气和不确定的成分,毕竟很多时候,一个网红的火很可能就发生在不经意间。

同时,网红属性的艺人稳定性尚差。

全媒派文章《当人设成为网红生产力:始于颜值、归于经营,让用户甘愿买单才是硬道理》中就有写到:

人们对网红越加苛刻,这个行业对自我管理和启动资金的要求恐怕会吓跑很多跃跃欲试的美丽少女。人设是一把双刃剑,“画皮”式的欺骗终究会在大浪淘沙中被戳穿和遗忘,名实相符才能获得粉丝持久的信任和追随。

也因此,如涵的招股书中已经将这一点列为了风险之一:签约网红的质量、网红是否与公司经营模式相适应,以及网红的稳定性,已成为公司持续健康经营的风险因素之一。

即将由“网红”身份转向“企业家”身份的张大奕很早就意识到了这个问题。

在去年接受虎嗅的采访时,张大奕就这么说过:“我本身不是一个乐于出名的人,但是这个时代造就了我——一个卖货的网红。这本身不是我追求的,即使它有一天消失了,我也不会难过,因为名气随着年龄、容貌终会散去。而专注产品、内容才是一个企业永恒的东西。”

不过,网红产品的品牌化还路漫漫。新零售智库文章《中国网红美国上市》中还有提到,张大奕认为,自己与国外网红品牌最大的差距在内容输出能力上。“网红自主品牌给到的不仅是产品本身,更多的是一种解决方案和一个综合的体验。”于是,在过去的两年里面,张大奕也在做一系列的组织架构的调整和品类的试错。

毕竟在网红经济的下半场,网红的专业性和品牌属性才是最能打的元素。

赴美之行,张大奕和如涵起了个头。不过显然,在这条纳斯达克IPO的路上“网红”们还需继续努力。

(编辑:朱姝琳)