本文来自微信公众号“建约车评”,作者:杨思宇。

美国时间2019年3月5日,蔚来(NIO.US)公布了2018年第四季度及全年财报(未经审计)。这是蔚来的上市六个月之后发布的第二份财报,同时也是蔚来的第一份全年财报。

作为中国造车新势力中第一家实现上市的公司,蔚来的一举一动时刻处于追光灯之下。刚刚过去的一年,对这家成立了四年的新兴车企来说意义非凡。

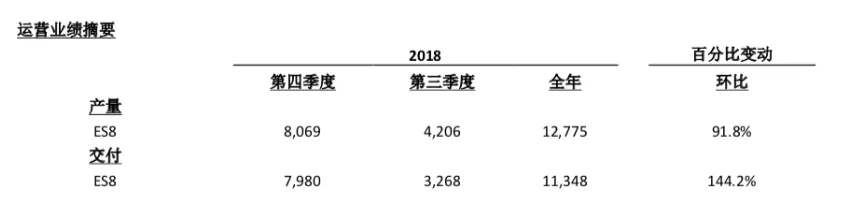

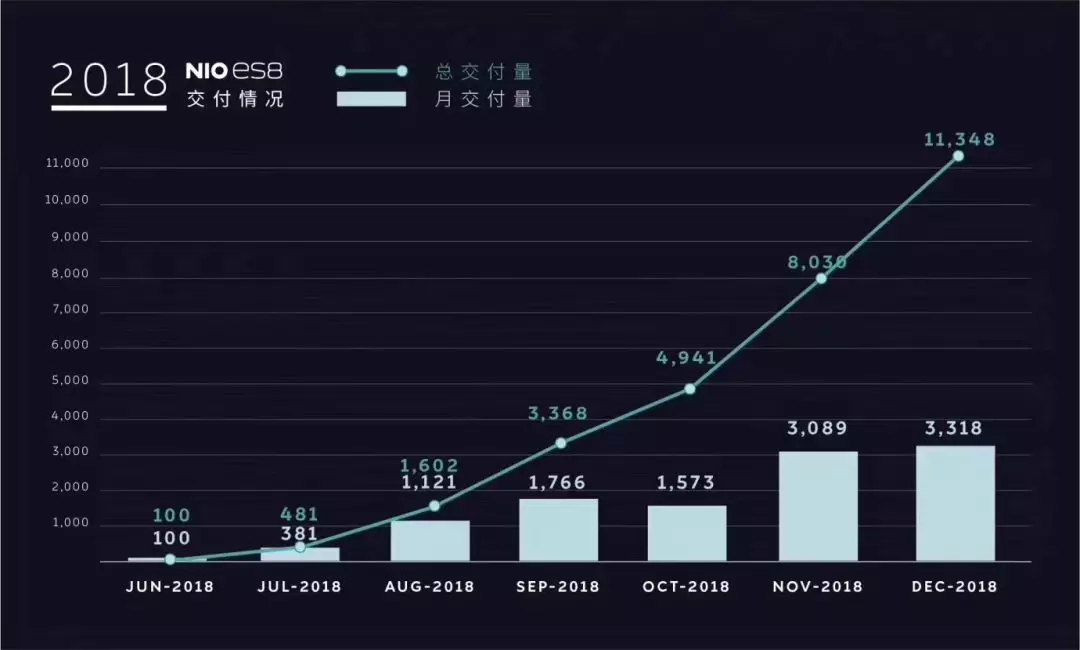

这一年的6月28日,蔚来正式将首款纯电动SUV ES8的钥匙交付给了第一批普通车主;9月12日,蔚来的12名用户在纽交所敲响了上市的钟声;12月15日,蔚来发布了第二款SUV ES6,并宣布将从2019年6月开始交付;截至2018年12月31日,ES8累计交付11348辆,李斌成功赢得了和何小鹏的赌局,也顺利成为了第一家交付量过万的造车新势力。

而在2018年,蔚来的整体运营状况究竟如何,这份新鲜出炉的财报给我们带来了更全面的答案。

整体概况

2018年,是蔚来首款纯电动SUV ES8正式开始生产并交付的一年。这一年,蔚来ES8的产量为12,775,交付量为 11,348。

和当年的特斯拉相比,蔚来在起步阶段的交付速度要更快一些。

暂不论特斯拉后来的一飞冲天。2012年Model S上市之后,前两个季度的交付量分别为250辆和2400辆。2017年,特斯拉的明星车型Model 3上市后两个季度的交付量也仅为为222辆和1550辆。

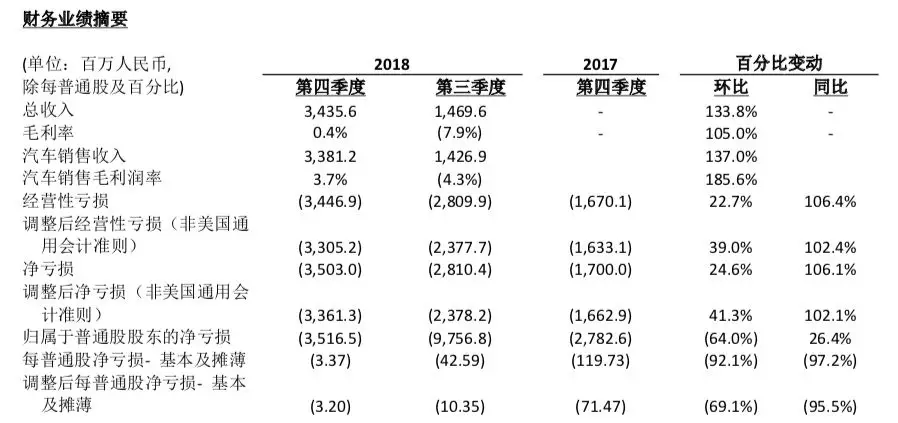

得益于ES8开始交付,在成立四年之后,蔚来终于实现营收。蔚来2018年总收入为49.512亿元人民币,其中汽车销售总额为48.525亿元人民币,占总收入的98.0%。

然而,蔚来的亏损在2018年却进一步扩大。

2018年年度净亏损为96.390亿元人民币,同去年相比增长了92.0%。 2016年,蔚来净亏损为25.733亿元人民币;2017年亏损50.212亿元人民币。这意味蔚来连续三年累计亏损达172亿元人民币。

蔚来的支出主要体现在研发、销售及管理费用。

在2018年,蔚来整体研发投入为39.979亿元人民币,比上年增长53.6%。相比之下,特斯拉在研发上的投入要更猛烈一些,2018年,特斯拉的研发投入为14.6亿美金。

而蔚来在2018年全年销售及管理费用为53.418亿元人民币(合7.769亿美元),同比增长127.2%。

蔚来第四季度毛利率为正0.4%,在第三季度这个数据为负7.9%。第四季度汽车销售毛利润率为3.7%,上季度为负4.3%。

2018年全年的毛利率则为负5.2%,汽车利润率为负1.6%。

截止2018年12月31日,蔚来持有的现金和现金等价物为31.33亿元人民币。在2017年,这个数字为75.05亿元人民币。

在财报中,蔚来预计2019年第一季度ES8交付3,500到3,800台,同第四季度相比减少约56.1%到52.4%。预计总收入达到13.909亿元人民币到15.157亿元人民币,同第四季度相比减少约59.5%到55.9%。

蔚来在财报中指出,第一季度交付量减少的部分原因是预计中国2019年电动汽车补贴将减少,因此在去年底加快了交付速度。此外,春节假期和车市的整体下滑也是影响因素。

受财报发布影响,蔚来股价在美国时间3月5日盘后交易下跌18.01%,目前总市值为到104.24亿美元。

好消息

2018年对于众多车企来说可谓是经历了“血雨腥风”,高歌猛进了20多年的中国汽车市场首次遭遇了负增长的打击。对于众多的“造车新势力”来讲,能在风雨飘摇中“活下去”便是最大的胜利。而在如此艰难的一年,蔚来取得了很多不俗的成绩。正如李斌在年报中所说:“2018 年对蔚来而言是具有里程碑意义的一年。“

一. 交付量超出预期

2018年,蔚来的第一款车型ES8开始进入交付阶段。小鹏汽车创始人兼CEO何小鹏曾“断言”,2018年没有一家造车新势力可以交付1万台。5天之后,李斌就隔空喊话,表示蔚来将在年底实现这一目标。这也成为了2018年汽车圈最受关注的赌局。

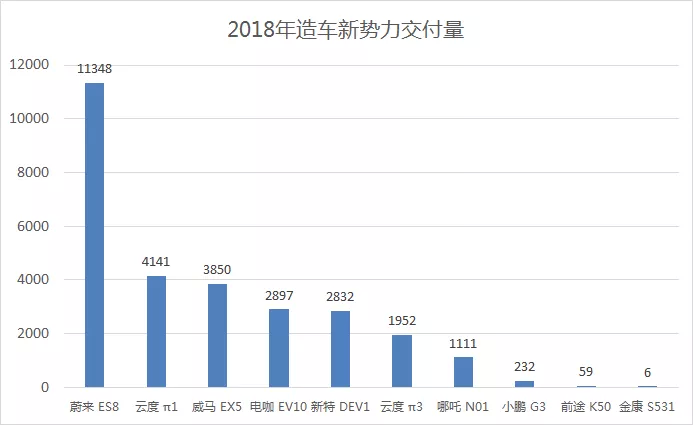

2018年12月3日,蔚来宣布第1 万台ES8 已于蔚来合肥先进制造基地下线。2019年1月10日,蔚来公布了上一年度ES8的交付数量为11348辆,超额完成了销售目标,也让蔚来成为第一家交付量超过1万台的造车新势力。

在众多造车新势力中,ES8的售价是最高的,补贴前售价区间为44.8—54.8万元,而其它“友商”的价格定位基本都在20万以内,甚至在整个自主品牌中都很难找到价格在这个区间的车型。价格如此昂贵,并且还是目前众多消费者尚不能完全接受的电动车,可以实现批量交付,这证明,蔚来汽车的高端品牌战略初步获得了成功。

二. 通过上市成功实现融资

2018年,蔚来成功在纽约交易所完成首次公开募股发行,成为了中国第一家实现上市的“造车新势力”。

上市之前,经过四轮融资,蔚来总共获得24.4亿美元的“弹药”。而蔚来“烧钱”的速度格外惊人。2017年第四季度末,蔚来公司账上尚余11.4亿美元,到2018年第二季度末,只剩下6.5亿美元,如果无法实现上市,估计大概只能坚持到2018年年底。

9月12日,蔚来汽车在美上市,每股定价6.26美元,发行1.6亿股,成功融资10亿美金,上市市值64亿美元。虽然融资金额远远低于预期的18亿美元,但蔚来由此得以继续实现自己的“小目标”。

截止2019年3月5日,蔚来市值已超过100亿美元。

三.建立起完善的体系

通过4年的成长,蔚来从无到有的打造了一个豪华电动车品牌,并且已经建立了比较完善的研发、供应链、制造、交付以及服务体系。

从蔚来起步阶段交付情况来看,蔚来已经建立起了良好的供应链体系,并且生产制造和交付方面也没有和特斯拉最初一样遭遇“产能地狱”和“交付地狱”的困扰。

此外,在服务体系的建立上,蔚来已经走到众多造车新军的前列。跟据蔚来提供的数据,2018年蔚来在21个城市建立了超过100家换电站。截至年底,在24个城市共成立26家NIO House,接待了200万的蔚来用户和朋友到访。此外,蔚来已向用户提供了超过4万次上门充电的服务。

坏消息

虽然蔚来在2018年有很多亮眼的成绩,但财报却告诉我们,作为一家初创公司,蔚来要面临的挑战还有很多。

一. 亏损过大,现金流紧张

财报显示,2018年,蔚来亏损总净亏损为96.390亿元人民币。而目前蔚来持有的现金和现金等价物为31.33亿元人民币。此外,在2019年1月31日,蔚来发行6.5亿美金的可转债,使得其腰包更鼓了一些,然而尽管如此,也很可能跟不上蔚来烧钱的步伐。按照此前的速度,蔚来在接下来的6—9个月之内,很有可能将需要继续融资。

蔚来的亏损主要来源于其研发成本以及过高的销售和管理成本。2018年,蔚来的研发成本为39.979亿元人民币,销售和管理成本高达53.418亿元人民币。

此外,蔚来2018年第四季度毛利率为0.4%,年度毛利率为负5.2%。与之相比,特斯拉2018年的毛利率为23.4%。

而在财报中,蔚来也表示停止了上海嘉定生产基地的建设规划,可以看作是为了节省资金而采取的不得已的方案。

二.需求量下滑

2019年开年,受整体车市销量下滑、补贴政策尚未出台以及春节假期等多方面因素的影响,蔚来ES8的交付量出现了下滑的趋势。2019年1月和2月,蔚来ES8的交付辆分别为1805和811辆。蔚来预计第一季度的交付量在3,500到3,800,蔚将比第四季度相比减少约56.1%到52.4%。

此外,补贴的退坡也将对ES8的需求量造成一定的冲击。蔚来CFO谢东萤表示,他预计,受新能源补贴影响,预计今年二季度的交付数量还将继续疲软。

三.特斯拉的冲击

2019年伊始,马斯克毫不留情的对中国市场发起了猛烈的进攻,全系车型连续降价。主要来看和ES8价格区间相差不多的Model 3,在华销售的长续航后驱版本的Model 3,从43.3万元降到了40.7万元。长续航四驱版,从49.9万元降到了45.5万元。长续航高性能版,从55万元降到了51.6万元。

这一价格区间正好和ES8重合,也将稀释掉部分ES8的用户需求。

而到了2020年,特斯拉即将实现国产,将以更低的价格对中国电动汽车市场进行扫荡,两者都定位于高端品牌,一场正面较量将在所难免。

对于蔚来而言,2019年或许才将迎来真正的挑战。

这一年,蔚来留给我们的悬念和期待依然有很多,例如:

1. ES6是否会在6月份如期上市?宁德时代为其提供的三元811电池能否保证如期供应?

2. 毛利率是否能提升到一个合理的水平,以覆盖掉目前的各项成本?

3. 蔚来的下一次融资将会在什么时候?

4. 蔚来同广汽以及长安建立的合资企业能否顺利运营?

蔚来的未来,还有很长的路要走。