本文转自微信公号“云锋金融”

云锋导读

3月4日,中国通信基础设施行业龙头中国铁塔(00788)发布了最新年报。2018年,中国铁塔营收718.19亿元,同比增长4.6%;实现净利润26.5亿元,同比增长36.4%。

作为通信网络的基石之一,这样一个集我国三大运营商资源于一身的企业,商业模式有哪些独到之处,又有哪些瓶颈有待突破?

云锋金融尝试做了分析,与您分享。

全文将从铁塔行业特点出发,介绍中国铁塔的运营模式和财务表现并对其未来发展进行讨论。

“没有硬件你破解个屁”

“没有硬件你破解个屁”

——“流浪地球”,老何

科技再发达,硬件是根本,在4G/5G通信网络中,技术再发达,也要有“物理载体”。

通信网络的物理载体是什么?是农田边的铁塔,是城市里的电线杆,也是隧道里的一根根线路。通过这些基础设施载体,通信运营商才能向客户提供服务。

根据 Tower Xchange 数据,截至 2017 年底全球通信铁塔站址共约 440 万,我国高达194万座,居全球第一,远超日本的22万座和美国的20万座。这也正是铁塔整合潜力所在。

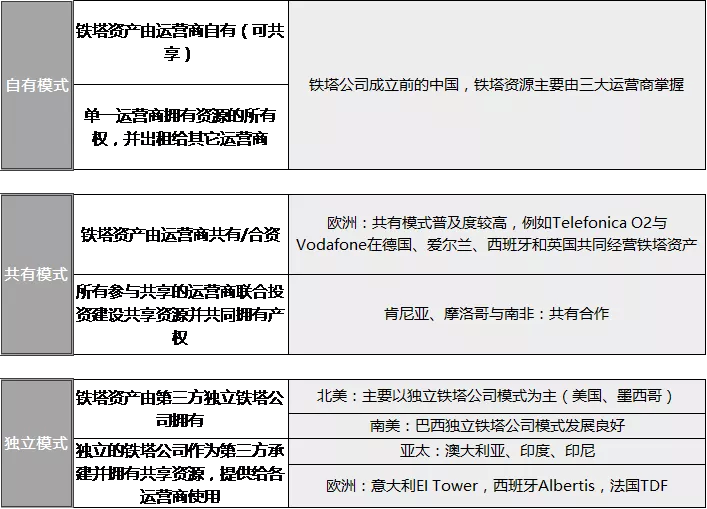

目前,全球铁塔的产权归属模式主要有三种:自有模式、共有模式及独立模式。例如,美国属于独立模式,英国、爱尔兰属于共有模式。

资料来源:C114、中国产业信息网等,云锋金融整理

为减轻资本支出及经营成本压力,越来越多的通信运营商逐步放弃了基础设施的控制权,选择将其站址资源及相应资产拆分或出售予通信铁塔基础设施服务提供商。根据Tower Xchange数据,截至2017年底,在全球440万的铁塔中,由专业铁塔公司运营的为295.24万座,占比66.90%。

共有和独立模式下,通信铁塔基础设施服务业有四个特点:

第一,与客户的业务关系稳定,客户续约率高。这是因为市面上铁塔资源有限,客户较难找到可用的替代站址;就算找到可替代站址,更换站址的费用成本很高,而且更换的站址可能会令其网络覆盖质量在转换期间受到影响。

第二, 拥有稳定的现金流入。铁塔服务提供商的主要收入来源是客户按长期协议定期支付的服务费,由于铁塔服务提供商的客户主要是运营商,而大部分运营商又有良好的信用和偿付能力,所以铁塔服务商的现金流入方面很少会出问题。

第三,通过提升共享水平来提高营业利润率及经营性现金流。这点主要是说,同一个站址可以服务于多个站址。因此,共享率越高,同一站址上额外增加的一个租户所带来的营业收入就会远大于其相应的营业开支。

第四,新建站址的资本开支呈下降趋势。虽然修建站址为通信服务提供商的主要一大开支,但在铁塔行业日趋成熟的现在,站址覆盖率已达到一定水平,现有站址可以满足大部分的新增需求,因此市场对于新建站址的需求逐渐下降,通信服务提供商新建站址的资本开支也会相应减少。

中国铁塔:三家巨头的独生子

2015年之前,中国市场上的通信铁塔基础设施是自有模式,基本上是由通信运营商自行建设运营的。这一模式长期下来,存在的问题也逐步暴露,主要可以看到的有两个部分:

1. 三大运营商独自承担了铁塔的建设和维护成本,自有模式导致各运营商的经营成本居高不下;

2. 铁塔站址的土地建设资源有限,蛋糕难以做大,不利于形成良性竞争。

但如果存在共有或独立的通信铁塔基础设施供应商就不一样了。通信铁塔本身可以搭载多租户并提供后续服务。共有或独立服务商的存在使得联通、电信和移动完全可以公平高效地共享单一站址,在扩大自身信号覆盖的同时降低建设和维护成本,避免了重复建造带来的资源浪费。

基于这一需求,2014年7月15日 ,中国通信设施服务股份有限公司(中国铁塔前身)注册成立,发起人正是通信行业三大巨头:中国移动、中国联通、以及中国电信。

2015年10月,中国铁塔与运营商完成总额高达2034.85亿元的存量铁塔资产收购,并开始全面业务运营,中国的铁塔市场也从“自有模式”跳转到了“共有模式”。

2018年,中国铁塔与三大运营商分别订立《商务定价协议补充协议》及《服务协议》。与国家电网公司及中国南方电网有限责任公司分别订立战略合作框架协议,并成功上市,走出了一条还算漂亮的曲线。

图片来源:有鱼股票

就这样,下游运营商巨头们开始整合上游的通信基础设施,合力制造了中国铁塔这个市场规模占96%、站址总数几乎相当于全球所有其他国家之和的巨无霸。

全球各国铁塔数量

图片来源:Tower Xchange,文章发表于2018.11。

当下:商业模式和财务表现稳健

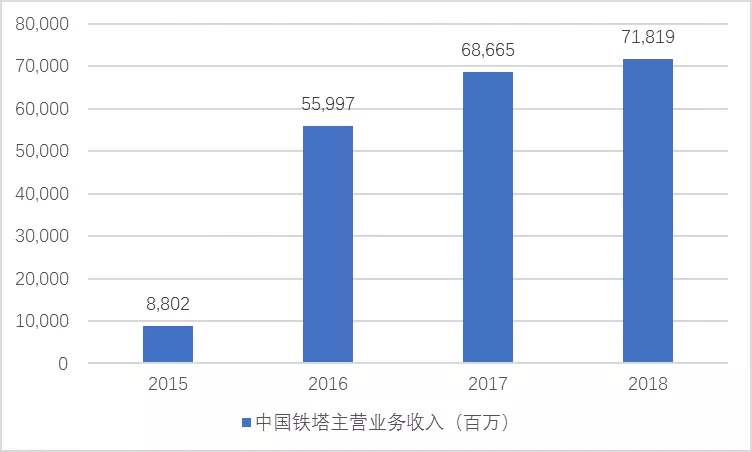

从收入来看,中国铁塔是货真价实的巨无霸。在2018年财报中,虽然4.59%的收入增速不及2017年的23%亮眼,但2018年全年主营业务收入也实打实有718亿元。

中国铁塔主营业务收入(百万)

数据来源:公司年报,云锋金融整理

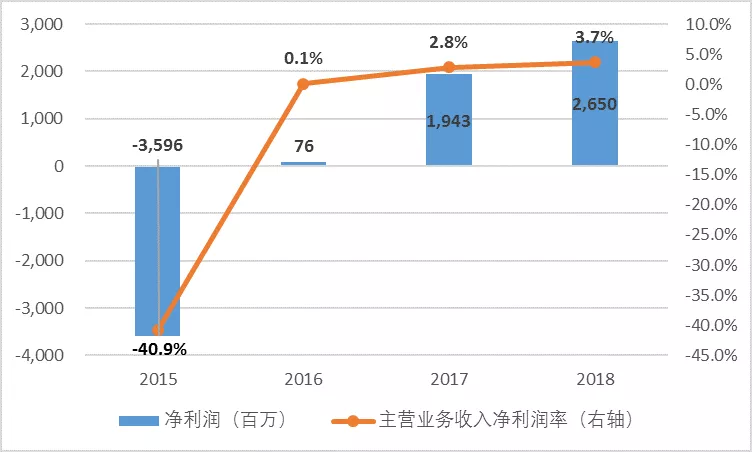

业务步入正轨后,中国铁塔很快实现了盈利。

2015年,铁塔业务整合之初,公司一度亏损。主要原因,一是公司收购了绝大多数的存量铁塔资产,支出巨大;二是中国铁塔在当年十月后才正式全面开展业务。

2017年,业务上轨道后,中国铁塔迅速实现盈利。在2018年报中,净利润虽弱于预期,但较2017年仍收录36.4%的增长,全年净利润达26.5亿元。

中国铁塔净利润和利润率

数据来源:公司年报,云锋金融整理

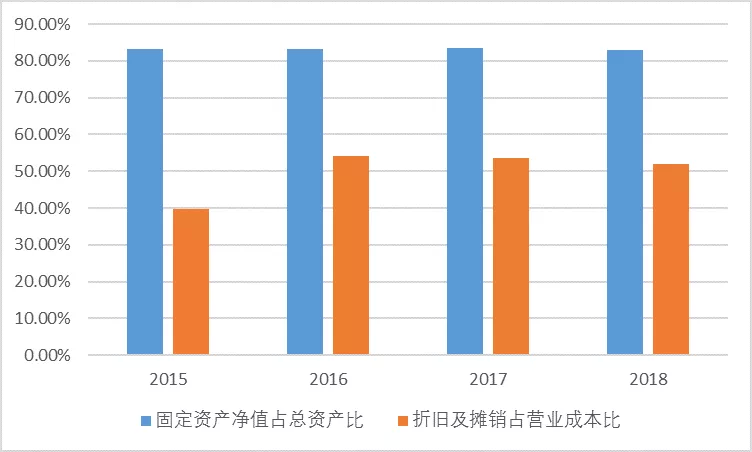

盈利的改变很大部分由于资本投入以及相关摊销。

中国铁塔拥有全世界规模最大的站址数量。其业务属性需要拥有大量的铁塔、杆塔资产,并在诸如5G等新技术出台下,进行新的对应建设,资本投入较大。

业务进入正轨后,固定资产和资产折旧摊销仍占相当比例,对净利润影响较大。2018年年报中,在建工程、现有物业、厂房和设备占到了中国铁塔总资产的82.84%,折旧摊销则占到了营业开支的52.1%,占营业收入的45.5%。

中国铁塔折旧与摊销

数据来源:公司年报,云锋金融整理

随着新建铁塔的工艺改善、以及站址用地保障增加,资产的预期使用年限延长,中国铁塔相应调整了折旧摊销方式。2015年收购的140万座铁塔按十年期限折旧,而后期新建的50万座铁塔按二十年期限折旧。这种调整有利提振了净利润。

除了会计记账方法纸面调整带来的盈利上升,中国铁塔也具有基础设施公司的稳健的现金流。2018年,中国铁塔的经营现金流达455.40亿人民币,同比增加了106.05亿,增幅30.4%。

稳健的现金流主要归功于公司管理和业务模式。简单来说,中国铁塔是通信铁塔基础设施服务市场上最大的“包租婆”,向通信运营商等客户提供自己的站址资源和服务租赁来收取相应的租金。

具体看,中国铁塔的运营路径为:获取站址资源(建设或收购)——投入运营并开展对应业务——获取租户并签订协议——提供对应站址资源和服务并收取租金和服务费用。其未来业务收入主要取决于租户数量、单位租户服务价格、以及合同年限。

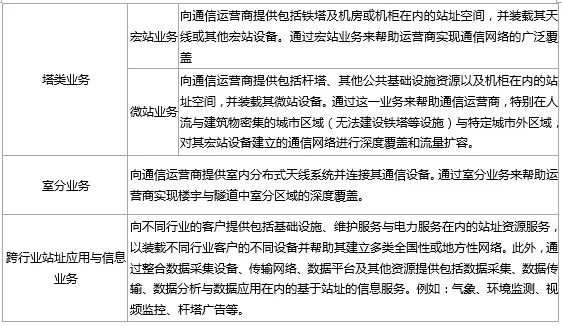

中国铁塔的业务主要可以分为三大块:占比最高的塔类业务、占比次之的室分业务以及快速增长的跨行业站址应用与信息业务。

中国铁塔业务介绍

图片来源:公司年报云锋金融整理

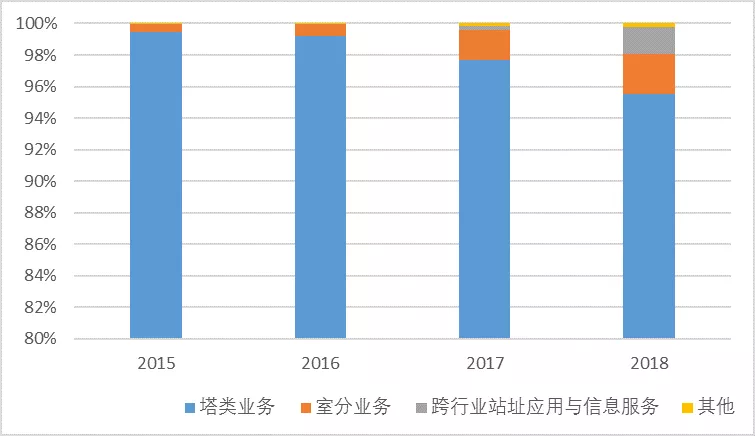

三大业务收入占比

数据来源:公司年报,云锋金融整理

业务模式看起来并不复杂,但中国铁塔具有垄断优势。

一是体现在客户粘性强。如前文所述,这个行业中,铁塔和客户间本来存在着单次合约长和客户续约率高的特点。而中国铁塔的最大客户——三大运营商,同时是中国铁塔的大股东,长期合同更有保障。因此,铁塔的垄断优势相当稳定。

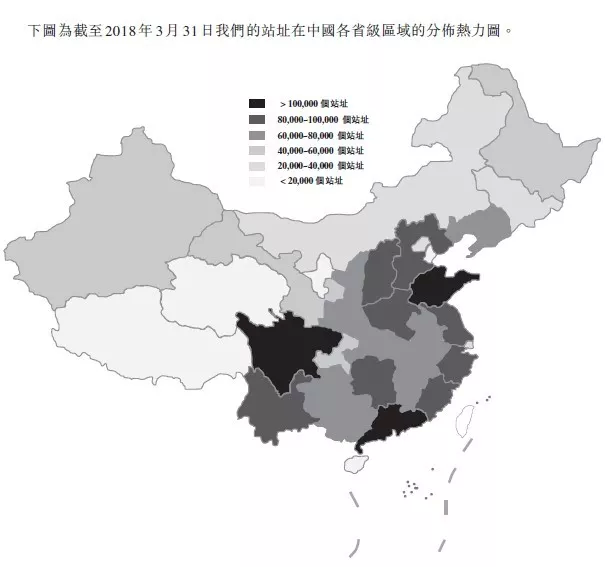

二是先发优势明显。截至2018年3月31日,中国铁塔站址遍布全国31个省、直辖市及自治区,覆盖所有城市及广大农村区域。中国铁塔获取站址资源较其他公司拥有全国性布局。在这种布局下,其他小型铁塔基础设施服务商最多只能在个别区域争得一席之地。可以说,中国铁塔的站址规模“天下无敌”。

中国铁塔站址分布图

数据来源:中国铁塔招股说明书

三是政策有力支持。2017年,工业和信息化部、国土资源部、住房城乡建设部联合下发文件《关于加强移动通信铁塔站址用地及规划管理工作的通知》 工信部联通信【2017】234号文, 提出“加强移动通信铁塔站址用地保障,化解通信铁塔“选址难”的难题“。土地是通信铁塔建设的重要资源投入,保障用地有利于延长通信铁塔使用年限,降低相关成本。

未来:共享率提高和5G建设提振增长空间

看上去,中国铁塔有着“打遍天下无敌手”的态势,但96%的市占率可能令人质疑:未来增长在哪里?

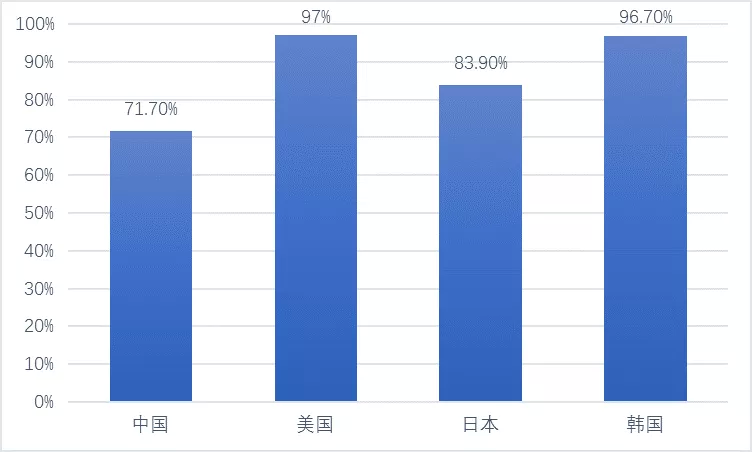

首先,4G需求还有很大空间。截至2017年底,我国的4G用户渗透率为71.7%,相比国际水平仍有差距。 沙利文报告预计,4G基站数量至2022年将增至约452.9万台,2017年至2022年复合年增长率为6.7%。

4G用户渗透率

数据来源:工信部,wind,云锋金融整理

4G的需求不仅包括渗透率的提升,还有数据服务的深化。未来随着电子商务、网络游戏和短视频需求的快速增长,数据流量需求可能还会有大幅提升。美国铁塔认为,5G开始商用后,4G仍需要投资建设,预计到2025年美国4G市场份额保持50%。

美国通信标准市场份额预测

数据来源:Source: AV&Co. Research & Analysis,美国铁塔(AMT)

目前,中国铁塔的租户数量超过300万。对于中国铁塔而言,4G需求的深化有望提高租户总数和共享率(即站均租户数)、进而提升收入和利润。

中国铁塔此前做了大量资本投入,194万的站址数量已经傲视全球。在这样的情况下,同样的设施提供给更多租户使用,即提高共享率,对收入和利润的提升将立竿见影。

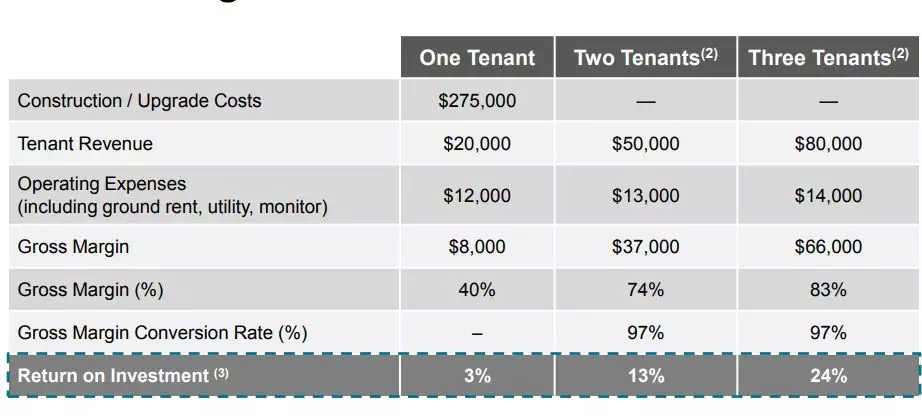

共享率增长带来的收入增幅要远高于单位成本增长。由单租户向多租户发展,共享站址能有效提升边际利润。根据美国铁塔测算,从一个租户到三个租户,毛利率将用40%提高到97%。即便中国铁塔的多租户的户均租金可能低于美国铁塔,提高共享率的规模效应仍将显著。

单个铁塔在1个、2个、3个租户情景下的投资回报

数据来源:美国铁塔Introduction to the TowerIndustry and American Tower, 2018.6

纵向比较,中国铁塔的共享率逐步提升。2018年,中国铁塔的共享率从2017年的1.44提升到1.55。单位站址收入同比增长5.0%至3.76万人民币/年。

横向比较,中国铁塔的通信运营商共享率明显低于海外同业,仍有提升空间。

中国铁塔与海外通信铁塔基础设施服务提供商主要运营数据对比

来源:中国铁塔招股说明书,数据截至2017年12月,图中仅为站均运营商租户数比较,中国铁塔当年总体站均租户数为1.44

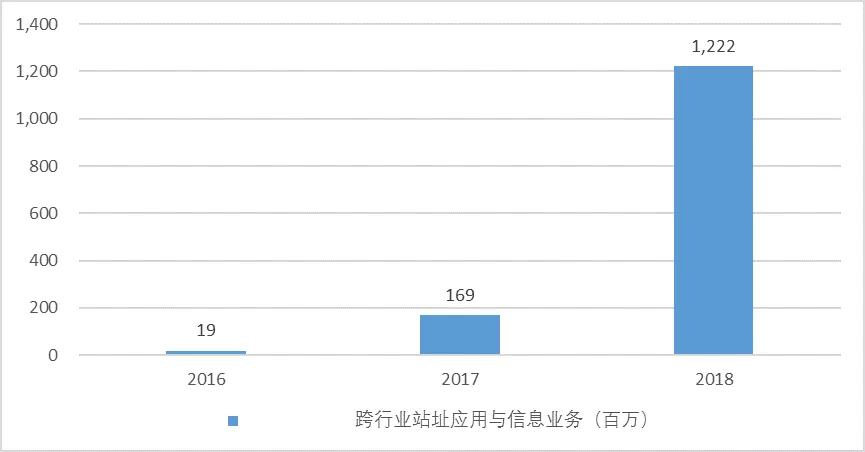

第二,不仅通信领域的共享率提升存在空间,中国铁塔的第三类业务“跨行业站址应用与信息业务”有望为铁塔带来更多订单,进一步提高共享率。

在智慧城市发展需求不断进化的今天,杆塔资源不仅可以用于通信,还能用于监控、智能化城市管理(例如电子停车费等)等。跨行业站址应用与信息服务业务拓展喜人,2018年,该业务年同比收入增速达623%。未来,多样化跨行业的服务需求有望帮助铁塔在进一步提升租户总量、实现收入增长。

跨行业站址应用与信息业务

数据来源:公司年报,云锋金融整理

第三,5G是中国铁塔的另一“天时”。

2018年,中国5G进入商用冲刺阶段,预计2020年起5G网络将会在中国市场投入商业应用。

尽管商业落地场景还存在不确定性,市场上对于5G应用的讨论已经如火如荼。没有基础设施,毛之焉附?进入5G时代,对于通信基础设施的需求仍将是刚需。

如果运营商通过中国铁塔开展大规模5G建设,未来有可能会带来又一轮资本开支的上升,令摊销和利润出现又一轮周期。沙利文报告预测,中国将在未来5到10年内共计投入人民币1.2万亿元用于5G网络建设;到2022年,预计中国市场上5G基站数量将达到243.2万台。

届时,投资将是迎接新的通信标准时代的必要布局。长期来看,由于改造是以共享为主,随着共享的深化、建站成本下降,资本开支比起4G时代有望边际降低。

将“共享”作为业务发展立足点的中国铁塔,未来将进一步统筹运营商的移动通信覆盖需求,通过共享折扣等手段来鼓励运营商共享站址;同时,它也将通过杆塔功能转化来满足不同行业客户的多元化需求,进而提升站址共享水平。

4G需求未满叠加5G时代来临,将推动中国铁塔这个巨无霸进一步前行。

结 语

在这一轮的市场上涨中,中国铁塔被贴上了5G标签。但深究其商业模式,5G只是其上涨潜力之一,铁塔的根本优势在于自然垄断优势。

巴菲特说:最好的产业是有护城河的城堡。总会有其他人打算攻击你的城堡,但问题是你的护城河是否够宽。

信息时代,无论是在家、在外、抑或在公共交通工具中,网络无处不在,通信不可或缺。背后离不开那一座座铁塔。

垄断国内通信基建市场、背靠三大通信巨头、乘着国家通信产业支持政策的春风、叠加国内4G的渗透,再加上近在咫尺的5G商用等众多因素,合力为中国铁塔建起了宽阔的护城河。

近期盈利略逊预期,中国铁塔股价调整。但放眼众多沾“5G”则升天的小股票,铁塔这只垄断性质的股票真正值得长期关注。

概念解释:

租户:指一个站址中与中国铁塔开展以类业务的一个客户。一个客户可以对应多个租户。租户数量取决于客户涉及的业务类别及站址数量。

参考:

1. Accounting under IFRS: Telecoms January 2010KPMG

2. 中国铁塔招股说明书。

3. 中国铁塔各年年报。

4. 中国产业信息网

5. Tower Xchange

6. 美国铁塔Introduction to the Tower Industry and AmericanTower

7. AV&Co. Research & Analysis,美国铁塔(AMT)