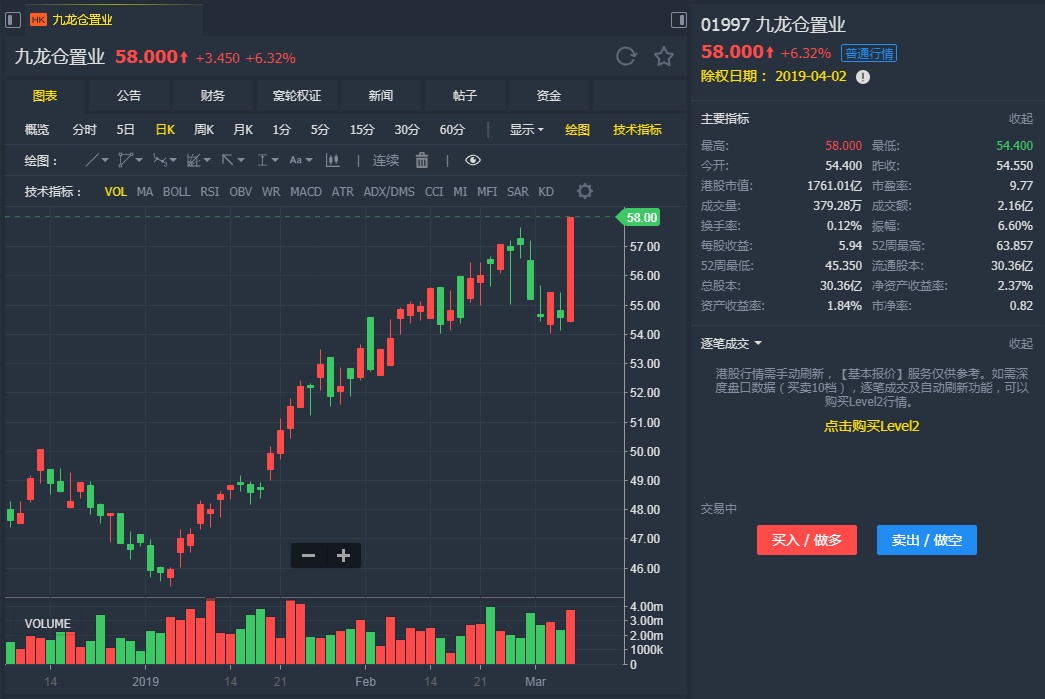

智通财经APP获悉,花旗发表研究报告指,本港零售市道将于今年首季见底回升,九龙仓置业(01997)旗下海港城的销售于下半年将大幅跑赢整体市道,因此将公司目标价调高近22%,由56.5元升至68.8元,评级维持“买入”,并列为地产股及REIT当中的首选。

该行表示,去年同期的高基数效应下,今年首季本港海港城零售销售或下跌,但由于近期人民币转强,将支持访港内地旅客之消费,预计下半年海港城租金收入将升逾10%。同时,去年海港城商户的租用成本跌至18%,时代广场亦跌至低于20.2%,相信销售增长推动下,租金收入将录得理想升幅,2019及2020财年纯利预测调高1.3%及2.4%。