智通财经APP讯,中国中药(00570)公布,就GMT 对该公司往年董事会组成变动、过往收购事项及财务状况作出多项猜测及指控,董事会认为该文章的全部内容乃建立于毫无根据的假设、错误的分析及自相矛盾的陈述上,纯属臆测、捏造及具误导性。该公司强烈反驳该文章,以杜绝该文章造成的虚构危机,其对虚假指控的回应如下。

往年董事会组成变动

GMT 指控:

过去一年,八位董事及首席财务官于并无对市场预警情况下辞职。“公司于他们离任后数周内急于安排香港路演表明该公司被杀一个措手不及⋯不禁令人怀疑公司是否存在需要密切监督的问题尚未申报。”

公司回应:

该公司已根据联交所主板证券上市规则于公告内及时妥善披露董事会所有辞任及新委任,包括该文章引述者。诚如公司2017年年报中主席报告所披露,自公司2013年加入中国医药集团有限公司,公司于2013年至2017年经历极不平凡的发展进程。营业额、公司拥有人应占溢利及集团每股基本盈利于过去五年的复合年增长率分别为 56.4%、55.8% 及 28.5%。透过国药集团向董事会提名符合公司于不同发展阶段业务需要的董事,公司得益自国药集团对公司的支持。该集团多年来已发展成为一间大型中药企业,业务范围涵盖整个中药产业链。

由于该集团的多元化业务,董事会不时检讨其组成以确保其董事的经验及背景组合可于关键时刻最大程度地满足公司未来五年规划的需要。于2018年12月,国药集团作为公司控股股东,向董事会提名杨文明、荣岩、杨秉华及王刊以取代四名即将卸任的董事(即赵东吉、黄鹤、刘存周及唐华,赵东吉仍继续担任公司副总裁兼联席公司秘书)并向公司推荐若干高级管理人员,以加强集团面对快速发展业务及营运的管理能力。有关荣岩其后于2019年2月辞任及董事会委任李茹取代其职务,荣岩乃由于中国国药集团内部工作安排变动而须辞职。大部分新委任董事及高级管理人员于医药行业不同领域拥有丰富知识及经验。于2019年2月委任的两名新任独立非执行董事,即秦岭及李伟东,分别于医药及法律领域拥有丰富经验。该公司期待董事会于董事会主席吴宪及董事总经理王晓春的持续领导下,带领集团进一步发展。

GMT 提出该公司未能就董事会变动对市场作出预警而事后急于安排香港路演。然而,董事会组成的变动于向公众披露前绝对应被视为需要保持高度机密的消息。作为集团投资者关系工作的一部分,该公司与分析师及投资者定期举行会议╱路演(如业绩公告等活动)及临时会议(如并购、主要营运业务发展等信息)以进行相关更新。然而,该等投资者关系活动仅于相关消息向市场披露后进行以确保相关消息于公开披露前严格保密。于2018年12月27日,公司与分析师及投资者举行电话会议,以提供董事会变动的最新情况。该公司认为,根据上市规则对企业管治的要求,及维持公司证券于联交所的有序市场,召开该会议的时间安排是合理的。

公司明确地指出,2018年期间的董事会变动并不涉及企业治理问题。

过往收购事项

GMT 指控:

同济堂中药公司占公司业务销售100%。此举实为重新上市,而此等“借壳上市”举措似为减少监管审查之故。 GMT 亦引述该公司另外两项收购事项:于2016年的上海同济堂药业有限公司及贵州同济堂药房连锁有限公司。

公司回应:

诚如公司2013年年报中主席报告所披露,该集团于2013年10月完成收购同济堂,而集团于2013年11月起综合同济堂的财务报表。公司2014年年报主席报告中进一步指出,2014财政年度为合并同济堂及其附属公司财务报表的首个完整财政年度。于同济堂收购事项前,集团于2012财政年度的营业额、毛利及公司股东应占溢利分别为人民币 10.32亿元、5.64亿元及1.685亿元,而其于2013财政年度的营业额、毛利及公司股东应占溢利分别为人民币 13.946亿元、8.258亿元及1.985亿元。

值得进一步注意的是,于同济堂收购事项完成后,2014财政年度由于合并同济堂全年业绩至该集团财务报表,经扩大集团的营业额、毛利及公司股东应占溢利分别为人民币26.5亿元、16.43亿元及4.13亿元。集团于2014年年报中亦详细论述了同济堂业务对该集团2014年业绩的贡献。由此可见,GMT 于该文章中指称同济堂占公司于2012财政年度及2013财政年度营业额的100%实属荒谬。利用同济堂的高增长优势,该收购事项使该集团可立即进入骨科中成药的处方药及非处方药市场。

尽管GMT并未对上海同济堂及贵州同济堂药房连锁的收购发表实质性评论,GMT认为该等交易可能造成现任董事总经理王晓春及其前任杨斌之间的摩擦,以及导致杨斌及过去两年其他董事的辞任。此评论绝无事实根据,纯属毫无根据的猜测。

然而,董事会谨此强调,就收购事宜,该公司一直致力于制定高水平企业治理标准。于进行任何企业交易前,必须进行全面尽职调查工作,及须妥善遵守所有适用监管要求(包括上市规则)。任何企业交易的磋商均按公平原则进行,由可胜任的管理团队处理,并于执行前由董事会批准。同济堂、上海同济堂及贵州同济堂药房连锁收购事项遵循相同严格程序及质量标准。各收购事项的代价均根据市场法及经参考从事类似业务的上市公司的市盈率厘定,此方式被视为厘定收购盈利公司代价采用的一般方法。收购事项的详情已告披露,并以向股东发出通函或公告方式发布,以确保股东及市场充分知悉该等交易。收购事项已于股东大会上经公司当时股东或独立股东批准(视情况而定)。于交易中拥有重大权益的股东(如有)已于相关股东大会上就相关决议案放弃投票。由此可见,董事会认为有关收购事项或公司并无存在任何企业管治问题。

事实上,该等收购事项标志着公司建立业务发展及战略方向方面的重要里程碑。总而言之,收购事项令公司能够明确实行其业务发展方向,成为中国领先的中医药企业。

集团的财务状况

董事会注意到,该文章载有若干有关集团财务状况的分析。经查核分析所用数据后,该公司发现该文章内载有若干部分不一致及不正确的数据,导致分析不准确及含误导成份。董事会谨此提醒公司股东及潜在投资者于使用该文章所载资料时务请谨慎行事。公司对 GMT 对本公司财务状况指控的回应载列如下:

GMT 指控:

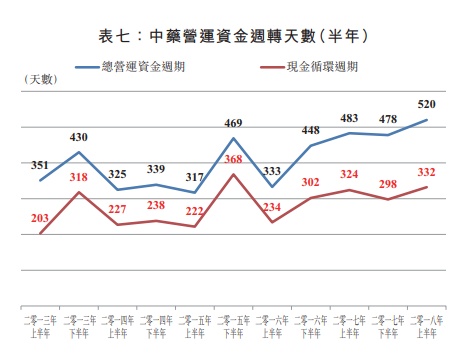

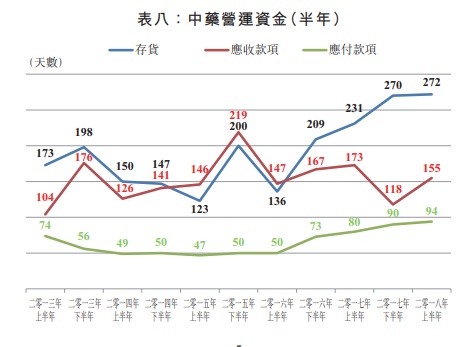

2018年上半年营运资金周转天数欠佳,为 332 日,相对同业集团而言位于最高的第 93 个百分位,并于两年内上升了 56%。GMT 计算出2018年上半年营运资金周转天数为 332 日,主要是因为过去3年存货周转天数增加一倍至272日,并于两年间上升56%。存货周转天数增加对营运资金周转天数的影响被更长的应付款项周转天数(由 50 日上升至 94 日)部分抵销。

公司回应:

公司注意到 GMT 呈列的分析并非使用相同数据来源作出统一分析。该公司进一步注意到于图表七及图表八所载有关公司营运资金周转天数的分析包含集团于上述期内应收款项及存货周转天数的资料,数据来源引用自彭博及 GMT。

然而,图表十及图表十一有关该集团应收款项及存货周转天数的分析,引用公司年报及 GMT 的数据。所引述的周转天数存在差异。由于公司无法得知 GMT 如何得出其数字,该公司无意统一或解释所注意到的差异。

根据公司的计算,营运资金周转天数于过去两年并无重大变动。2016财政年度及2017财政年度的营运资金周转天数均为 295 日,而2018年上半年营运资金周转天数则为 285 日。

GMT 指控:

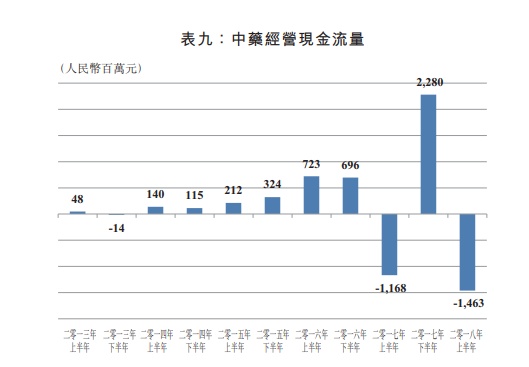

应收款项结余(包括应收账款及票据)渐趋不隐,于2017年上半年下跌 32% 至 118 日,于2018年上半年增加 31% 至 155 日,因此导致经营现金流量大幅摆动。GMT 评论指公司应收款项周转天数于2017年上半年下跌32%至118日,再于2018年上半年增加31%至155日。波动导致经营现金流量出现愈来愈大的波幅。于该文章中,GMT 载列以下所载的表 9 以说明他们的观点︰

公司回应:

该公司发现除2013年上半年、2014年上半年、2015年上半年及2016年上半年所引用的现金流量数字外,所有其他引述数字均与公司财务报表所披露的资料有所出入。从2013年至今,该集团的经营现金流量及净溢利维持相似的上升趋势。有关详情,请参阅公司相关财务报表。

公司谨此提请股东注意,由于2016年后的业务及营运架构变动以及市场发展,该集团上半年及下半年的经营现金流量均出现若干波动,主要原因如下:

(i) 于2015年10月收购江阳天江药业有限公司后,中药配方颗粒业务成为集团的核心业务,分别占集团于2016财政年度及2017财政年度营业额的约 67% 及 66%。中药配方颗粒主要直接销售予终端用户医院客户。授予医院的信贷期限一般较授予分销商(为集团成药产品的主要客户)的信贷期限为长。为缩短收回资金的时间,并考虑到过往终端用户客户的付款模式,公司通常会在无追索权的基础上于财政年度的下半年与金融机构就其应收款项进行保理活动。应收款项保理将不可避免地导致年内上半年及下半年之间的现金流量出现若干波动。由于保理活动按年滚动,故不会对集团的年度经营现金流量造成重大影响。因此,公司认为此乃集团日常及一般业务过程中适当的营运资金管理活动。

(ii) 集团的大部分现金收入于下半年获得。集团通常会于农历新年前向供应链的上游机构及中草药供应商偿还款项,导致集团上半年至下半年的经营现金流量出现波动。公司认为此乃医药行业的特性。

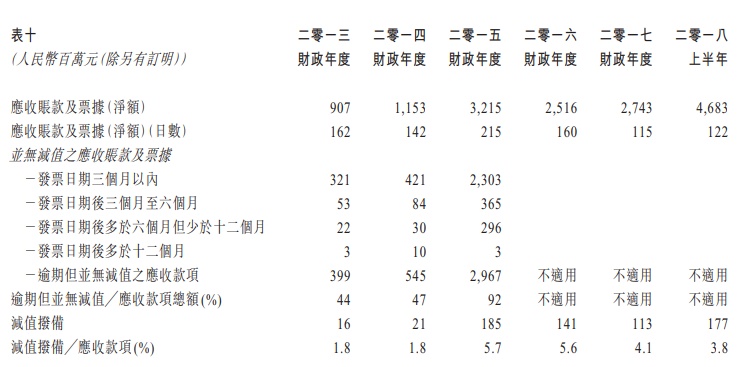

GMT 指控:

于2016年5月更换核数师(由毕马威会计师事务所转为德劝 • 关黄陈方会计师行)后,公司对逾期但并无减值(由公司强调)的应收款项的披露转差。于该文章内,GMT 作出载列该团于2013财政年度至2018年上半年应收款项、逾期款项及减值分配的概要,现转载如下:

公司回应:

公司欲指出,GMT 使用其错误理解的财务数据编制上表。于2013年12月31日及2014年12月31日列作未偿还金额的应收款项人民币3.99亿元及5.45亿元分别为截至所示日期的应收款项总额(扣除呆账拨备且不包括应收票据),并非图 10 所示的“逾期但并无减值的应收款项 ”。同一附注中,比率 44% 及 47% 分别为公司于2013年12月31日及2014年12月31日应收账款金额占应收账款及票据(净额)总额的百分比。上述总额及比率与“逾期但并无减值的应收账款及票据”完全毫无关联。

可是,显而易见,GMT 并无正确理解集团的财务资料,并且在其应收账款及票据分析错误解释和引用相关数据,故其指控对披露标准呈恶意抨击。再者,公司认为 GMT 在没有就其分析进行核查的情况下刊发如此严重的指控,暗示公司于2016年更换核数师对其披露财务报表的质素水平造成影响,极为荒谬。董事认为这并非专业之举。如 GMT 曾审查公司过往的公开披露资料,便可得悉公司于2016年更换核数师乃由于公司实行的新政策规定核数师在服务若干年数后轮值告退所致。

公司确信,集团应收账款及票据的明细及组成部分已于公司财务报表附注中“应收账款及其他应收款项”项下详细披露。有关详情,股东可参阅公司年报的相关分节。董事认为,应收款项的可收回性属佳。

该集团于2018年上半年的应收账款及其他应收款项大幅增加,主要由于期内应收账款及票据大幅增加所致。与此同时,集团一直加强有关收回应收账款及票据的管理。于2018年上半年,与2015年相比,一年或以上的应收账款结余占应收账款结余减少约 50%。应收款项账龄改善导致呆账拨备占应收账款及票据结余总额的百分比有所减少。

GMT 指控:

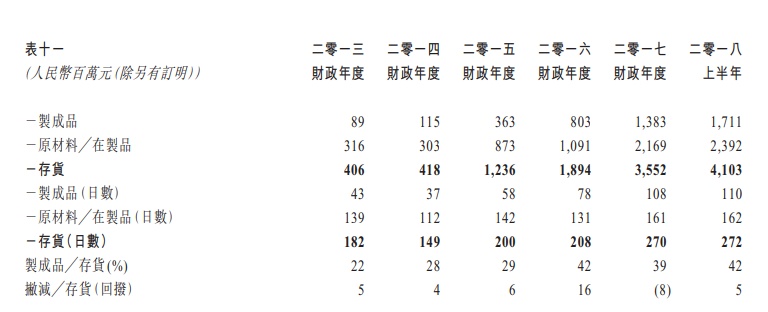

存货周转天数自2014财政年度转差,存货周转天数于过去3年增加一倍至2017财政年度的 272 日。GMT 一方面于该文章标注“不少公司通过隐藏存货成本(特别是制成品)以增大利润”。另一方面又指“假设公司一直资本化成本为存货为最差的情况。可能仅为存货一直积累,需要大幅折让以清除影响(儘管此对利润前景不利)。”应付款项周转天数由 50 日增至 94 日以部分抵销存货周转天数。

GMT 于该文章呈列有关集团于2013财政年度至2018年上半年存货水平的分析(见下文表11)。GMT注意到,自2014财政年度起,存货周转日一直增加,由149日增加至2017财政年度的 270 日。此乃由于制成品累积,由2014财政年度的 37 日增加至2017财政年度的 108 日。

GMT 提及不少公司通过隐藏存货成本(特别是制成品)以增大利润。GMT 进一步猜测“如公司制成品维持于已售货品成本的 14%(与2013财政年度及2014财政年度的平均相若),则存货将较2017财政年度减少约8.7亿元。”然而,于下一附註,GMT 作出备註指「假设中药一直资本化成本为存货为最差的情况。可能仅为存货一直积累,需要大幅折让以清除影响(尽管此对利润前景不利)。”

公司回应:

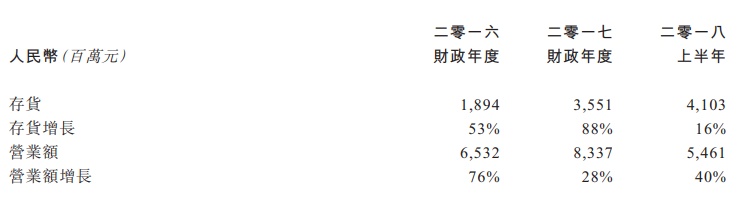

鉴于2015年10月收购天江药业后,收入主要来源由成药转为中药配方伙粒,而中药配方伙粒存货周转天数与成药存在显着差异,公司认为 GMT 于该文章内所使用的2013财政年度至2015财政年度存货分析并不相关。以下为2016财政年度、2017财政年度及2018上半年存货变动及营业额水平的概要。

如上表所示,2016财政年度的存货增长低于营业额,而存货增长远高于2017财政年度的营业额增长。2017财政年度存货增长乃由于原材料及制成品的增加。原材料增加归因于2016年底原材料储备较低;建立战略存货以应对为质量控制目的更长检查时间;于集中采购平台采购的中草药品种由 105 种增至 211 种以降低采购成本及保证供应。家种草药、野生草药以及野生并稀有的草药的存货周转天数分别在90 至 120 日、180 至 360 日及超过 360 日。制成品增加与中药配方颗粒有关,其存货周转天数长于中成药。

GMT 指控:

公司已筹集“对其所需而言过多的外部资金”。GMT 指出,公司于2017年12月31日的净负债对权益比率仅为 2.4%。于2017年,公司于2017财政年度实现自由现金流入 17 亿港元,并筹集额外债务 12 亿港元。于2018年5月,公司透过向平安进行私人配售以进一步筹集资金 27 亿港元。彼等认为公司于2013财政年度及2017财政年度即使于收购事项完成后,筹集了人民币 42 亿元盈余。

公司回应:

公司谨此回应,公司于过去3年一直维持现金流入净额以应付其用作短期流动资金需求及支付股息的资金需要。

为实施长期战略发展计划和优化公司长期债务结构,公司分别于2016年及2017年发行两期叁年期票据,本金总额为人民币 45 亿元,主要用于置换并购配方颗粒业务的银行贷款以及全国产业佈局基建等长期项目。

GMT 指控:

据悉,GTM 亦于该文章评论“筹集过量资金是对销售造假和将虚假溢利隐藏于现金余额的公司的一项特征”。然而,在该评论之后,GMT 作出另一个评论“尽管公司有像欺诈的特徵,我们认为其并不大可能对销售作假。”

公司回应:

公司反驳 GMT 对公司提出筹集“过量资金”的指控,由于 GMT 使用了其对公司财务状况的主观及猜测理解公司财务报表。该文章充满矛盾及含煳不清的陈述。公司认为,该文章内的陈述与事实不符,并且根据对公司会计事务的错误推测作出判断,该文章具有误导性并不可接受。

GMT 指控:

GMT 于该文章评论“公司收购行为频繁,仅于2018上半年已作出九次收购”。虽然彼等评论复杂的收购会计可用作夸大利润,惟彼等却认为“公司通过收购会计人为夸大利润并不是很明显”。GMT 未能作出任何分析证明公司所进行的过往业务收购存在任何违规行为,但仍就此问题对公司作出负面评论。

公司回应:

公司认为,GMT 对公司“收购行为频繁”的批评不公平。于过去五年,该集团透过内在增长及收购均衡发展其业务。此策略被证实是正确的方向,并经上文所述的过去五年营业额、溢利及股东应占每盈利增长喜人所佐证。所有收购均出于合法理由且已获证实有益于本集团的表现。GMT 认为,该公司通过“复杂的”收购会计人为夸大利润不合乎逻辑且毫无根据,尤其是此含义与其进一步声明“本公司通过收购会计人为夸大利润并不是很明显”有冲突。

公司认为,该文章包含不正确、不准确及具有误导性的资料及陈述,以及无根据的指控及不负责任的推测。该公司保留对 GMT 采取法律行动的权利。