本文转自微信公号“Kevin策略研究”,作者: 刘刚Kevin 董灵燕

主要内容

一、整体市场:上涨动能减弱;12周以来首度资金净回流,主动仍流出

二、政策追踪:众议院通过决议阻止“紧急状态”;中美贸易谈判继续推进;债务上限生效,财政部启用非常规措施

三、央行动向:Powell国会发表证词,或很快宣布缩表计划

四、海外事件:英国退欧期限推迟可能性上升

五、经济观察:美国四季度GDP好于预期,但2月PMI再度走弱;欧元区通胀小幅回升;日本工业产出疲弱

六、公司观察:特斯拉支付巨额可转债;AT&T收购时代华纳获批

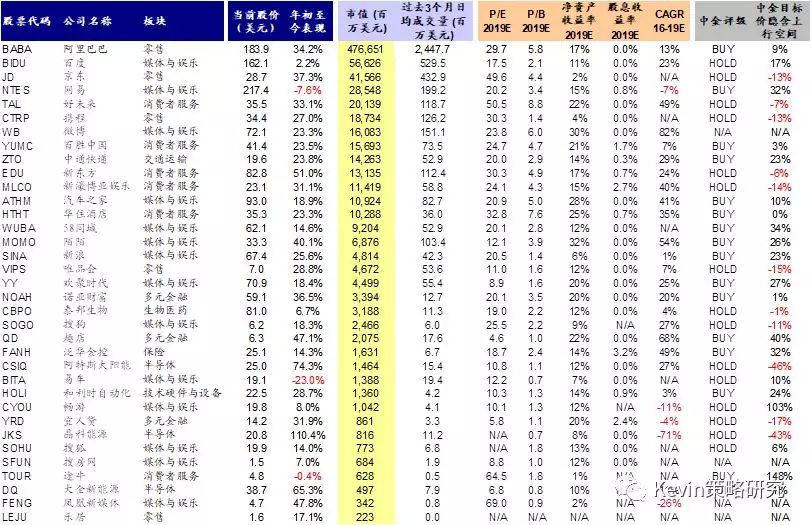

七、中概股市场:金龙指数上涨1.6%;京东、哔哩哔哩业绩超预期

一、整体市场:上涨动能减弱;12周以来首度资金净回流,主动仍流出

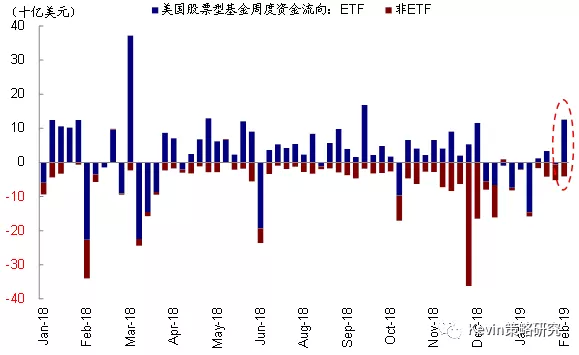

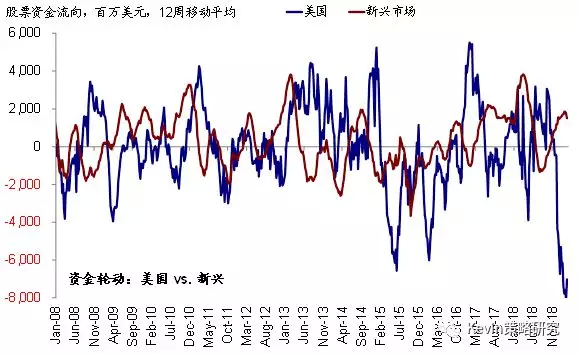

上周美股先跌后涨,整体基本持平。前期受美国政治不确定性、美朝领导人会面未达成协议、及地缘政治风险的影响而承压,随后在中美贸易谈判进展积极的提振下小幅回升。具体来看,上周国会众议院通过了试图阻止“紧急状态”的决议,未来仍需经参议院投票通过方可形成法案,但总统亦可对此行使否决权,故不确定性犹存。美朝领导人于27日~28日举行第二次会晤,但并未就朝鲜无核化及相应的解除制裁等问题达成协议,叠加局部地缘政治风险升温(如印巴冲突升级)压制投资者情绪,市场因此承压下挫。不过,美国四季度GDP好于预期、中美贸易谈判可能得积极进展、以及美联储主席Powell在国会发表的依然鸽派的证词都对市场和投资者情绪起到的支撑作用。全球其他资产方面,上周初英国首相表示如果退欧方案依然无法通过议会,则不排除延后截止日的选项,英镑受此提振上涨,美元一度明显走弱,但随后在明显超预期的四季度GDP提振下再度回升。美债利率小幅走高,油价下跌。此外,上周资金回流美股,为连续12月中开始的12周净流出后的首度回流,不过主要是ETF资金流入、但主动型基金依然流出(图表1)。与此同时,新兴市场连续两周净流出,导致过去一段时间的资金轮动出现逆转(图表2)。

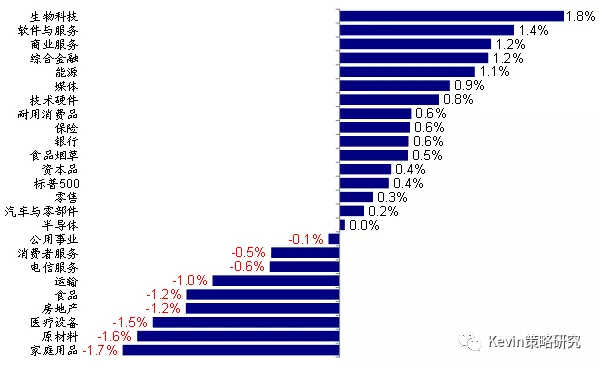

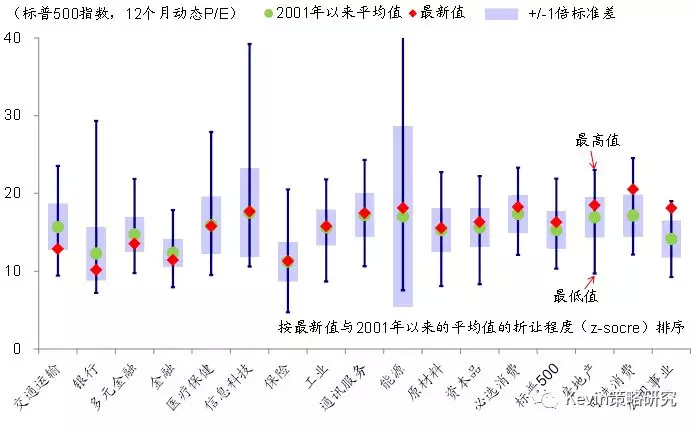

整体来看,标普500上周微涨0.4%,小盘股罗素2000指数基本持平,纳斯达克综指上涨0.9%。板块层面,生物科技和软件与服务板块分别上涨1.8%和1.4%,商业服务和综合金融也有不错的表现,但家庭用品和原材料板块表现不佳。从驱动因素看,前一周上涨的原材料、家庭用品等板块上周表现不佳,而前一周下跌的能源、综合金融、生物科技等板块上涨,整体来看动量因子驱动特征不明显。另一方面,盈利上调的房地产、运输、食品等板块上周下跌,而盈利下调的生物科技、综合金融、银行等板块上涨,价值因子驱动特征也不明显(图表10~图表11)。

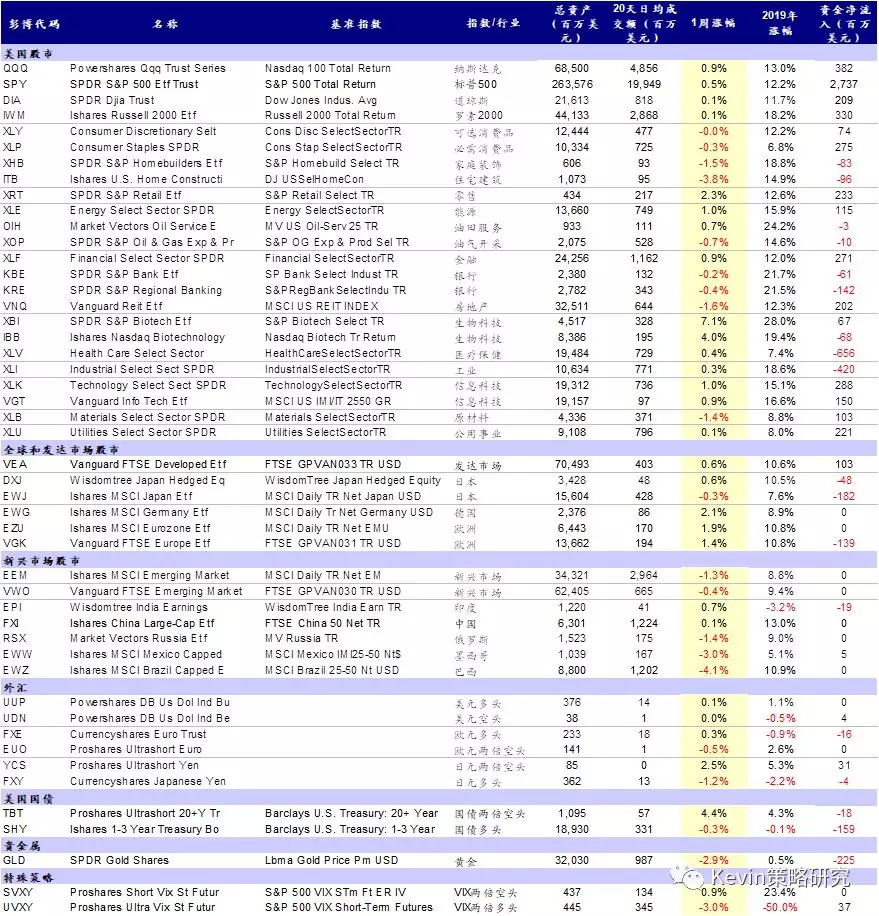

我们梳理的主要ETF产品涨跌互现(图表7)。美股主要指数ETF中,QQQ(纳斯达克)和SPY(标普500)分别上涨0.9%和0.5%,DIA(道琼斯)和IWM(罗素2000)也均上涨0.1%。板块层面,追踪生物科技的XBI和IBB分别上涨7.1%和4%,XRT(零售)也上涨2.3%,但ITB(住宅建筑)大跌3.8%,VNQ(房地产)也下跌1.6%。上周发达市场上涨而新兴市场下跌,追踪发达市场的VEA上涨0.6%,追踪日本DXJ上涨0.6%,而EWJ微跌0.3%,追踪欧洲的VGK和EZU分别上涨1.4%和1.9%。相比之下,追踪新兴市场的EEM和VWO分别下跌1.3%和0.4%,EPI(印度)和FXI(中国)分别上涨0.7%和0.1%,EWZ(巴西)和EWW(墨西哥)表现不佳。上周资金流入SPY(标普500),流出XLV(医疗保健)。

二、政策追踪:众议院通过决议阻止“紧急状态”;中美贸易谈判继续推进;债务上限生效,财政部启用非常规措施

► 众议院通过决议阻止“紧急状态”。美国当地时间2月26日,民主党控制的众议院以245-182票的结果通过决议,试图阻止特朗普总统为能够动用其他资金用于修建边境墙而宣布的“国家紧急状态”,这也是1976年紧急状态法生效以来,国会首次通过这一方式试图终止总统宣布的紧急状态。由于民主党对特朗普总统“紧急状态”一直持反对态度,此次决议通过符合预期。

这一最新动态可以视作民主党控制的国会和总统在导致政府创纪录关门的边境墙问题上争议的延续。此前,正是由于无法在边境墙拨款上达成妥协,政府创纪录的关门34天,甚至使得一般原定于1月底的国情咨文都被迫推迟到2月初。目前虽然政府关门已经得到解决,但两者在这一问题上的争议仍在延续。

后续进展上,这一决议有可能在参议院也会获得通过,但真正能阻止总统紧急状态的可能性依然较低。此次众议院的决议也得到了部分共和党议员的支持(共和党在众议院仅控制235席),考虑到共和党在参议院的领先优势有限(53 vs. 45),因此不排除这一决议最终也在参议院得到通过而形成法案。然而,即便如此,国会能够真正通过这一方式阻止特朗普总统的紧急状态的可能性也相对有限,因为总统可以行使“否决权”,而国会想要再推翻总统的否决则需要超过国会两院三分之二以上的绝对多数通过才可以,目前来看可能性相对较低。

往前看,政治上不确定性依然需要关注,可能成为阶段性推高股权风险溢价的因素。进一步从对市场影响的角度来看,阶段性的政治风险上升不排除会通过推高股权风险溢价而影响估值(《简评:众议院通过决议阻止“紧急状态”,仍需关注政治不确定性》)。

► 中美贸易谈判继续推进,美方放弃进一步提升关税。美国财长Steven Mnuchin上周接受采访时,表示,本月中美贸易谈判进展积极,双方正在向推动贸易结构性改革做出努力,近期正在就技术转移、知识产权等问题进行磋商。美国谈判代表Lighthizer上周在国会作证并随后表示美国已放弃对2000亿进口商品关税提升至25%的威胁。国家经济委员会主任Kudlow也表示贸易谈判进展良好。

► 债务上限重新生效,财政部启用非常规措施。美国财长Mnuchin于本月21日表示,债务上限生效后将采取非常规措施,来保证债券偿付和福利支付,主要措施包括停止出售国债和地方政府债,赎回养老金计划中的一些投资等等。据CBO测算,非常规措施可支撑到9月末至10月初,届时若政府未能及时提高债务上限、或未能再次冻结债务上限,则将面临违约风险。

► 美朝领导人会晤,未达成协议。2月27日~28日,美朝领导人举行第二次会晤,双方未能就朝鲜无核化及相应的解除制裁等问题达成协议。

三、央行动向:Powell国会发表证词,或很快宣布缩表计划

► 美联储主席Powell在国会发表证词,或将很快宣布缩表计划。美联储主席Powell上周在国会发表证词,重申将对政策利率的调整保持耐心,依赖经济数据的变化。Powell还表示,美联储或将很快(fairly soon)宣布缩表计划,并将在今年晚些时候(later this year)结束缩表。Powell在证词中提到了市场对于缩表的预期(如缩表结束后,美联储负债端将保留~1万亿的银行储备金,为防止金融市场动荡,还会在此基础上留有缓冲。目前的储备金规模约为1.6万亿美元,较高点已经降低了40%左右,但依然远高于危机前的正常水平);他还表示,缩表结束后,美联储资产负债表结构依然有待进一步讨论,美联储希望主要持有国债,而非MBS。

四、海外事件:英国退欧期限推迟可能性上升

► 英国退欧期限推迟可能性上升。为尽量防止无协议退欧的情况发生,英国首相就退欧流程提出新的方案,在此方案中,英国议会将在3月12日之前就新的退欧协议进行投票,目前首相正在争取与欧盟重新谈判,以保证当前的北爱尔兰边境后备协议不会变成永久性条款。如果议会再次拒绝新的退欧协议,则首相会在议会发起是否推迟退欧期限的投票(原定退欧日期为3月29日)。受此提振,上周二英镑兑美元上涨近1.2%。

五、经济观察:美国四季度GDP好于预期,但2月PMI再度走弱;欧元区通胀小幅回升;日本工业产出疲弱

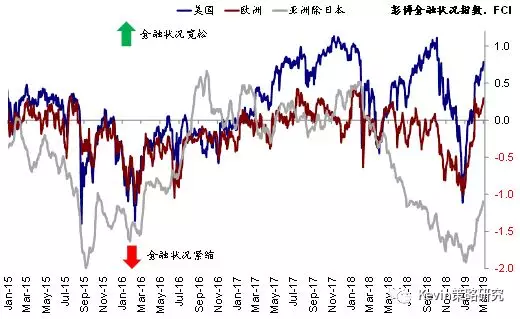

整体而言,从金融状况指数来看,过去一周,美国、欧洲和亚洲除日本金融状况指数均进一步放松。经济意外指数方面,过去一周除欧元区经济意外指数小幅抬升以外,美国、日本和中国均有所回落。其他数据方面:

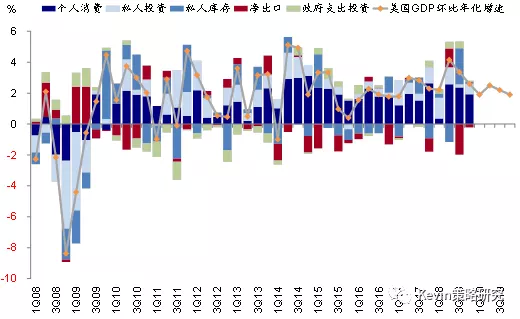

► 美国四季度GDP环比年化增速回落但好于预期。2018年四季度GDP环比年化增长2.6%,虽不及三季度的3.4%,但明显好于市场预期的2.2%。从分项来看,私人消费贡献了1.9个百分点,占比74.1%,对经济增长的拉动作用较三季度有所增强;私人部门投资贡献了0.7个百分点,占比26.6%,对增长的拉动作用较三季度显著增强;相比之下,政府支出仅贡献了0.07个百分点,拉动作用减弱;而净出口依然是拖累因素(0.22个百分点,图表5)。

2月ISM制造业PMI再度走弱。2月ISM制造业PMI为54.2,为2016年11月以来新低,不及预期的55.8,且弱于1月的56.6。

12月通胀持平。2018年12月核心PCE物价指数同比增长1.9%,符合预期且与11月持平。

2月谘商会消费者信心指数回升。2月谘商会消费者信心指数为131.4,好于预期的124.9,且较1月的121.7显著回升。

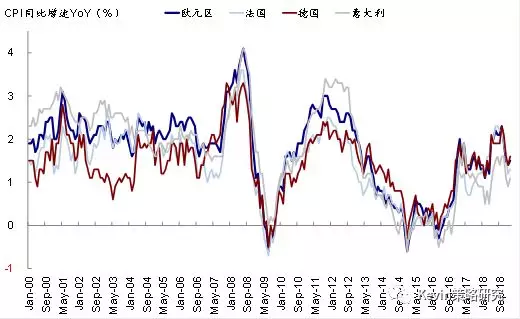

► 欧元区2月通胀小幅回升。欧元区2月调和CPI同比增长1.5%,符合预期,且高于1月的1.4%。分国家来看,德国2月CPI同比增长1.6%,好于预期的1.5%,且较1月的1.4%有所反弹;法国2月CPI同比增长1.3%,不及预期的1.5%,但好于1月的1.2%;意大利2月CPI同比增速也从此前的0.9%抬升至1.1%,符合预期(图表6)。

英国2月制造业PMI进一步回落。2月制造业PMI为52,符合预期,但较1月的52.6进一步回落。

► 日本1月工业产出疲弱。1月工业产出同比增长0%,不及预期的1.3%,但好于去年12月同比回落1.9%的情况;环比回落3.7%,不及预期环比回落2.5%的情况,且明显弱于去年12月环比回落0.1%的情况。

2月东京CPI同比增速回升。2月东京CPI同比增长0.6%,好于预期的0.4%,也好于1月0.4%的增速;剔除生鲜食品后同比增长1.1%,好于预期的1%,且与前值持平;进一步剔除能源后同比增速为0.7%,符合预期且与前值持平。

六、公司观察:特斯拉支付巨额可转债;AT&T收购时代华纳获批

► 特斯拉支付巨额可转债,约消耗四分之一在手现金。特斯拉于5年前发行了9.2亿美元可转债,行权价格为359.87美元(溢价率42.5%),但由于当前股价明显低于行权价,故公司上周五以现金支付可转债,此举约消耗公司在手现金的四分之一。

► 美国上诉法院批准AT&T收购时代华纳。上周二,美国联邦上诉法院裁定,司法部对AT&T收购时代华纳一案的反垄断诉讼“不具说服力”,也即允许AT&T以854亿美元收购时代华纳;美国司法部随后也对AT&T表示,政府将不再介入此项收购案。

七、中概股市场:金龙指数上涨1.6%;京东、哔哩哔哩业绩超预期

中概股市场上周延续涨势,金龙指数上涨1.6%,板块层面,汽车与零部件和资本品板块分别大涨20%和10%,多元金融及保险、制药与生物科技也有不错的表现,但传媒和网络游戏分别下跌8%和7%,原材料板块也表现不佳。个股层面,中国互联网金融服务(CIFS)大涨153.9%,凤凰新媒体(FENG)也大涨31.4%,蔚来汽车(NIO)、九洲大药房(CJJD)、拍拍贷(PPDF)等也均有不错的表现;但天华阳光(SKYS)大跌39.7%,Sharing Economy下跌33.9%,上海华钦信息科技(CLPS)也表现不佳。

上周中概股市场的新闻有:

► 京东(JD.US)四季度业绩超预期。四季度收入同比增长22.4%至1348亿人民币,好于市场预期的1325亿元,活跃用户为3.05亿,与上季度持平;GMV同比增长27.5%至5144亿元。Non-GAAP净利润为7.5亿人民币,好于市场预期的亏损3.4亿元的情况,利润率也有所抬升。

► 哔哩哔哩(BILI.US)四季度收入超预期,付费用户数大增。哔哩哔哩四季度收入同比增长57%至11.6亿人民币,好于市场预期;月均付费用户同比大涨298%至440万人;调整后净亏损1.5亿人民币。