近几日,港股内房股时不时有个股开始躁动,如2月28日,受“业绩靓丽+广州地铁入股”双重利好,越秀地产(00123)当日放量跳空上涨10.37%,明显异动。

(行情来源:富途证券)

3月1日,中国奥园(03883)、佳兆业集团(01638)接棒越秀地产分别大幅大幅拉升10.37%、9.29%,领涨内房股。

智通财经APP了解到,佳兆业股价上涨,主要受益于其2019年1-2月销售数据强劲,同比涨幅高达72%;而奥园上涨主要为其分拆得物业公司——奥园健康生活即将IPO。

从越秀的表现来看,是否意味着业绩稳健、布局良好的房企,仍是不错的标的?鉴于内房个股出现分化,未来哪些内房股具备配置价值呢?

越秀地产财报亮点:一个字“稳”

2月27日,越秀地产发布2018年财年业绩,为第一家发布业绩的内房股。

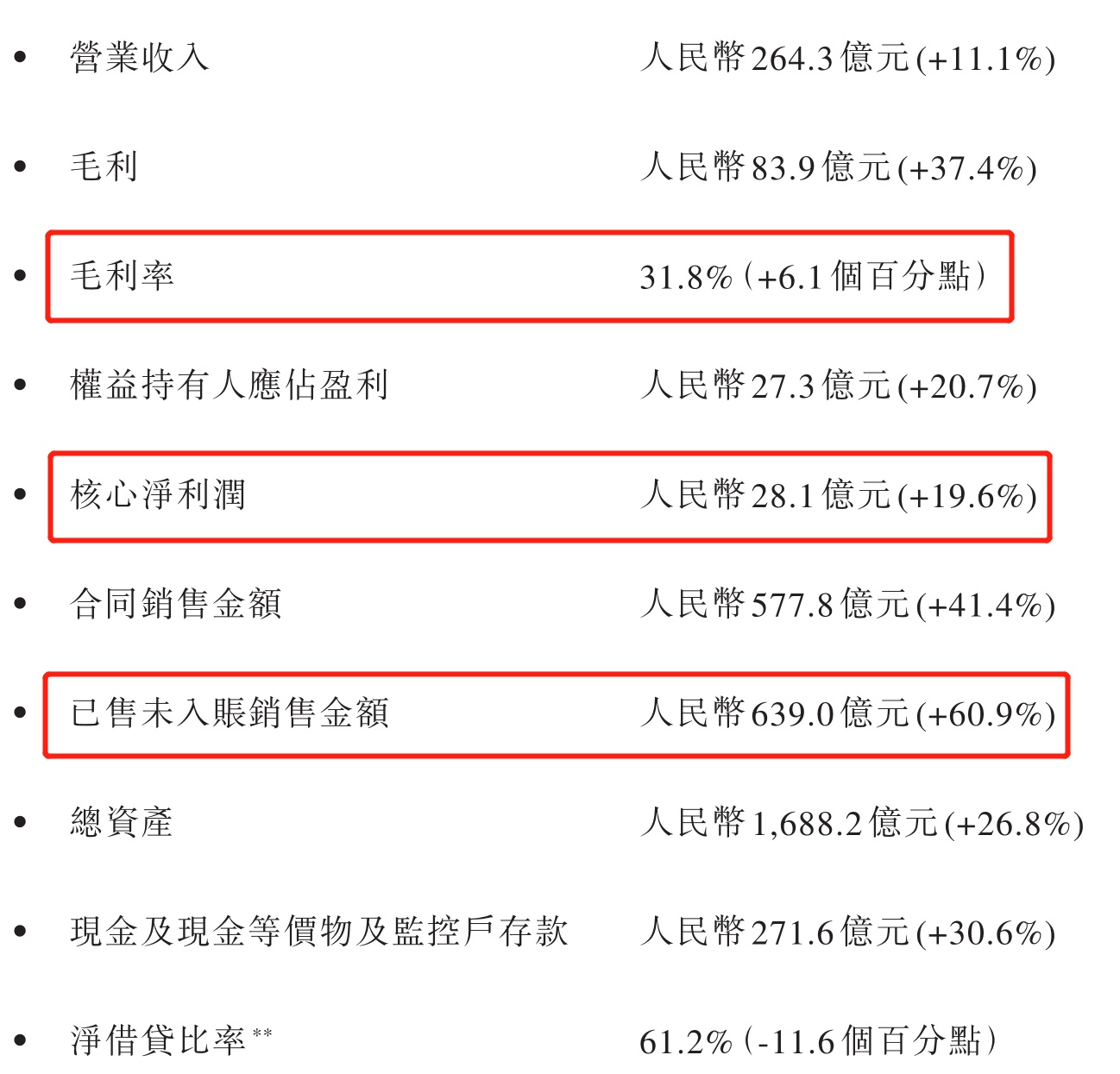

2018年,越秀地产全年实现合同销售金额约577.8亿元人民币(单位下同),同比上升41%;核心净利润约为28.1亿元,同比上升19.6%;整体毛利率为31.8%,远高于2017年的25.7%,亦高于市场预期。

就在同日,越秀地产发布公告,拟向广州地铁全资附属配售30.81亿股,占经扩大后公司股份约19.9%,每股发行价为2港元,较2月27日收市价1.64港元溢价约22%。

越秀地产从来就不是那种让你惊艳的房企,但正是基于求稳,让其在风刀霜剑的2018年显得格外“稳”。

从毛利率水平来看,31.8%的毛利率属于中规中矩水平。根据亿翰智库分析,2018年上半年统计的95家房企的综合毛利率为32%,同期毛利率最高的为华润置地(01109)的48%。

此外,从其负债水平来看,该公司的表现也是一个字“稳”,截至2018年,流动有息负债为57.86亿,较2017年的84.6亿大幅减少31.6%。

此外,越秀地产将2019年的合同销售目标定为680亿元,同比增长18%,与此前2017年提出的“2020年,目标800亿,争取千亿”的目标相比,似乎重回保守基调。对比其2019年全年可售资源为1312亿元,目标去化率仅52%。

整理来看,越秀地产的业绩非常稳,但是过于谨慎,虽保证了企业的稳健性,却也导致了增长缺乏亮点,这也并非资本市场所乐见的结果。

因此最吸引的还是广州地铁的这场“联姻”,丰厚的“见面礼”虽然稀释了股权,但是溢价22%配股,且其未来盈利前景清晰,可抵消不利因素。

毕竟,对房地产公司来说,通过与地铁公司合作进行轨道沿线土地开发,意味着可以获得大量的优质土地资源。地铁上盖的物业开发,不仅易于销售,而且也有很高的持有价值。

2019年,地产行业“唯稳”的一年

从越秀地产的销售目标来看,尽管有了广州地铁的加持,令其“轨交+房地产”的业务战略得以实现,但是18%的增长目标也意味着管理层对2019年行业持悲观谨慎的看法。

对此,其董事长林昭远解释称:“每个企业肯定还是应该根据自己自身的资源,包括对整个行业、整个经济发展的态势做一些研判,从而得出自身的目标。”

18%的增长目标与高盛预期一致,该行预期内房股2019年物业合约预售可同比平均升18%(2018年同比升31%)。

智通财经APP了解到,近期万科董事长郁亮在集团内部讲话,也流露出对未来地产趋势持相对悲观及审慎的态度。万科认为,从目前宏观层面看,经济下行压力较大,L型走势还没到底,预计到2020年左右才会探底,简而言之,宏观形势不太乐观,大家期待的“触底反弹”不会很快到来,需要做好长期准备。

从行业的角度来看,政策继续坚持“房住不炒”的基调,等于投资属性被长期抑制住了,对行业的影响是显而易见的。

此外,旭辉集团董事长林中也预计地产行业在2020年探底回升,因此,2019年是中国房地产维稳的一年,不管是销量还是房价、政策,都是以稳为主旋律的一年。

高盛也预期,2020年内房股的盈利能力可望回稳及改善,鉴于内地地价已持续回调。

其实稳,不代表着投资内房股没有机会,因为对于房企的利润而言,不过是结算节奏而已,不必多虑。

毕竟,2016-2018年为中国房企增长最快的三年,百强房企整体销售规模的年复合增长率达40%。因此,只要财务稳健,未来2-3年业绩是没有问题的。

如越秀地产的最新财报表示,2018年期末已售未入账的销售金额为639亿元,较年初上升60.9%,且平均销售价格同比增长26%。

此外,越秀2018年全年派息10.06亿,股息率约5.7%。

反观目前破净的内房股,越秀地产、佳兆业对应的PB分别为0.57倍、0.75倍,其估值别说反应公司内在价值,很多连本身静态该给的价值都没有。

正在爆发业绩的大湾区地产股

上文提到,求稳的2019年,不代表着投资房企没有机会,除了可关注高盈利水平、低估值、高派息、财务稳健的内房股标的外,对于在大湾区有着良好的布局的房企,更值得期待。

目前看来,在有着广阔前景的粤港澳大湾区推动下,区域房地产业无疑将会踏入新的黄金发展阶段

据悉,广州地铁此次战略入股越秀地产,为积极响应粤港澳大湾区战略规划。截至2018年底,越秀地产的总土地储备约为1941万平方米,其中约48%位于大湾区,占比近半。

值得一提的是,越秀地产2018年90%的投资都落户于大湾区,2019年的全年可售资源1312亿元中,大湾区占比为58%,预计新开盘 16个项目,其中大湾区、长三角、中部地区和环渤海四个地区分别有8个、1个、5个和2个项目。

智通财经APP注意到,从佳兆业2019年首月按地区分布的合约销售中,深圳和珠三角销售总额占比达58%,佳兆业似乎顺利搭上湾区这趟红利快车。

此外,据克而瑞统计,截至2018年底,TOP30企业于粤港澳大湾区的土地储备货值和建面总量分别达5.73万亿元和3.26亿平方米,其中TOP10房企土储货值和建面总量分别达3.08万亿元和1.85亿平方米,占比超过50%,TOP30企业的货值可以支撑大湾区约3.5年的销售。

货值榜单中,本土企业的数量最多,达到了13家,拥有的货值总量占比达到了38%。这些房企凭借地缘优势,以大本营为核心,在深耕布局的同时向周边城市辐射发展,典型如龙光地产(03380)、佳兆业、合生创展(00754)、越秀地产、奥园集团等等。

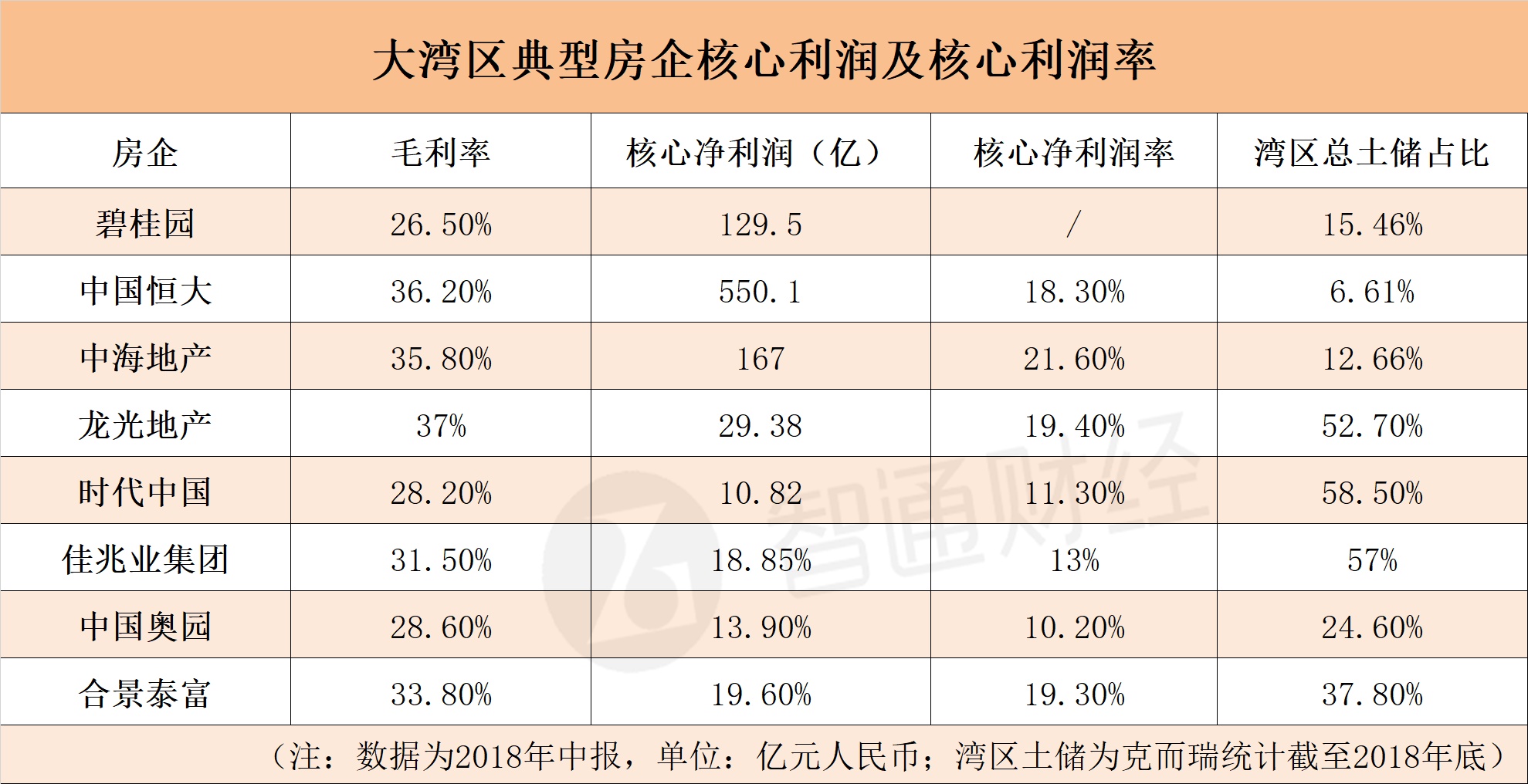

此外,据智通财经统计,根据2018年上半年大湾区房企核心利润及利润率指标,再结合下半年各大房企的销售回款率,基本可以推测其2018年将会有靓丽的业绩表现,且未来业绩增长可期。