虽然除夕前已发布盈警打了预防针,但玖龙纸业(02689)2018年中期业绩依然阻挡不了股价的下滑。

自周一港A股暴涨之后,玖龙纸业(02689)股价便已经历连续三天下跌。2月27日,公司召开业绩会当天,公司股价收报10.54,跌2.77%;28日续跌4.68%至8.14港元。

盈利缩水近半 未来仍将扩大24%产能

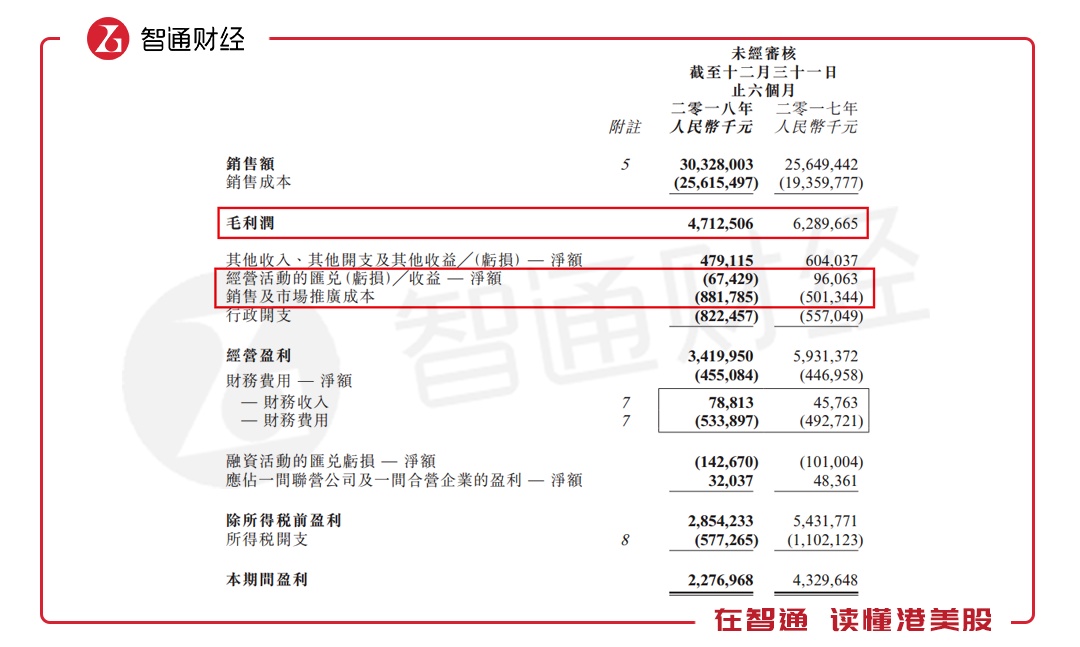

据智通财经APP了解到,公司2019年上半年财年(2018年6月至12月31日),玖龙纸业销售额同比增长18.2%至303亿元人民币(单位下同),其中毛利润同比下降了25.1%至47亿元,毛利率由24.5%减少至约15.5%,致使最终股东应占利润降至24.6亿元人民币,同比减少43.5%,在公司盈警预测的45%降幅之内。

此次业绩大幅下滑主要由原材料成本上升及产品售价下跌所致,虽销售额同比增长,但也挡不住毛利润下降拖动盈利下滑。除此之外,经营活动汇兑损益同比下降170%,销售及市场推广成本同比增长了75.88%,也拉低了经营盈利的整体增速。

据管理层介绍,销售费用所增加的3.8亿,主要来自美国方面的销售,主要以特种纸为主。由于需求集中度低,运输半径大,因而要建设仓库、分销中心等。其中,费用大部分为运费,部分为仓储费。

据管理层介绍,销售费用所增加的3.8亿,主要来自美国方面的销售,主要以特种纸为主。由于需求集中度低,运输半径大,因而要建设仓库、分销中心等。其中,费用大部分为运费,部分为仓储费。

与过去有所不同的一点是,在具体品种销售方面,玖龙纸业在这一新的业绩期内一改此前销售包装纸板产品一家独大的形态,在文化用纸,及高价特种纸产品上也有较大提升。

智通财经APP了解到,公司2019年上半财年包装纸销售占比由此前近95%下降至86.24%,文化用纸,及高价特种纸产品销量则在新业绩期大幅提升,同比增幅分别达173.46%、218.57%,销量占比则分别提升至11.67%、1.71%。

之所以会出现这样的转变,或与玖龙的业务形态与当前纸业原材料形势冲突有关。在玖龙的生产原材料中,废纸比例超过95%。其中,据公司2018年年报显示,其国内废纸采购金额占集团废纸采购总金额的约66%。

而在2018年,进口废纸配额大幅减少及质量要求的收紧,导致了进口及国内废纸的供应及价格均出现急剧波动。因此售价在业绩期间内出现普遍下跌,造成盈利能力的下跌。且据券商预计,2019年外废进口政策将继续收紧,到 2020 年将全面禁止外废进口,这将进一步对纸业原材料价格产生影响。

这一价格波动对于原材料废纸比例超过95%的玖龙来说无疑影响巨大,其中受到该影响作用首当其冲的则是包装纸产品。而以木浆为主要原材料的双铜纸、双胶纸等文化用纸受此影响则相对较小。

除此之外,另一项较大的开支为近2.6亿元管理费用的增加,管理层介绍,当中主要有6000万收购美国四家浆/纸厂的一次性费用。

截至2018年12月31日,玖龙纸业设计年产能1530万吨。与此同时,公司国内外均有扩产能项目正在进行,预期2021年底集团全球总产能将达到1900万吨。

美国方面,玖龙纸业附属公司ND Paper LLC收购了两家浆厂:西维吉尼亚州Farimont,年产能22万吨;以及缅因州Old Town,年产能14万吨。加上此前收购的两家浆纸厂(Rumford、Biron),ND Paper LLC计划对四家美国浆/纸厂进行设备升级改造,于2021年递签完成投产。届时,美国年产能将增加140万吨。

国内部分,预计2019年内将完成四台新纸机建设,其中沈阳,河北,泉州基地三台预期于今年二季度投产,东莞基地新纸机预计于2019年三季度投产,四台新纸机投产后将为集团新增205万吨年产能。

震荡前行后 供需结构决定价格或将平稳

2018年,纸价由因纸业成本向下传导动力不足而上涨,转向因出口疲弱11月至12月价格急跌。国产废纸价格在2018以来形成年初至5月价格震荡上行,而至年底则一路下行的局面。

而由于前期纸价高企抑制了部分需求,后因出口疲弱导致大量库存转移至上游,造成库存有所上升。整体纸制品需求不旺,企业受压于盈利下降从而降低开工率,因而原材料出货也同时收到抑制,木浆库存于四季度处于高位,并且价格于当季开始走低。

据券商预计,2019年外废进口额度将减少三成以上,2020 年或将全面禁止外废进口。然而,国内废纸回收率方面短期内却难以大幅提升,废纸增量有限。随着进口政策进一步锁紧,而需求端包装纸增量也有限,短期内废纸供需结构仍将偏紧。

纸浆方面,据智通财经APP了解,随着境外大型浆企集中度提升,价格控制能力加强,有助于浆价的稳定。在需求端,有券商预计,2019年新增总需求约200万吨,短期将以去库存为主,浆价会面临下行压力,而长期由于全球供需平衡,纸浆价格将维持平稳。

短期内,由于2019年初内地消费复苏,下游造纸商逐渐补货,带动每吨纸利润自12月底反弹至150-200元。麦格理则预计,玖龙纸业1月份每吨利润介于350-380元。而长期来看,成本优势则将成为包装纸企业突围的重要衡量指标。

此外,近期人民币的走强也带动了纸业股板块的上涨,人民币的升值相对降低了纸企的进口成本,也有利于纸业股的外债汇兑情况。有分析人士认为,此前人民币升破6.7关口并非短期躁动,而是较长期限的观点,对纸业是一个利好因素。