本文来自微信公众号“熊园观察”,作者为国盛宏观熊园团队,本文观点不代表智通财经观点。

事件:中国2月官方制造业PMI为49.2%(前值49.5%);官方非制造业PMI为54.3%(前值54.7%);综合PMI为52.4%(前值53.2%)。

核心结论:

总体看,PMI回落且连续三个月低于荣枯线,指向经济下行压力仍大,但分项和新开工情况有改善迹象,具体说:从PMI生产分项来看,今年春季停、复工节奏与2016年相仿;从PMI企业经营生产预期来看,企业主动去库可能已临近尾声,补库意愿边际增强;从中观高频数据来看,目前企业节后复工节奏平稳。(后附28个新开工跟踪图)

1.制造业PMI连续第3个月低于荣枯线,低于2018年同期水平,略高于2016年2月。受企业主动去库存、春节早于去年等因素的影响,2月制造业PMI为49.2%,较前期下滑0.3个百分点,比去年同期低1.1个百分点,但与春节日期接近且同样处于去库存阶段的2016年2月相比,高于0.2个百分点。

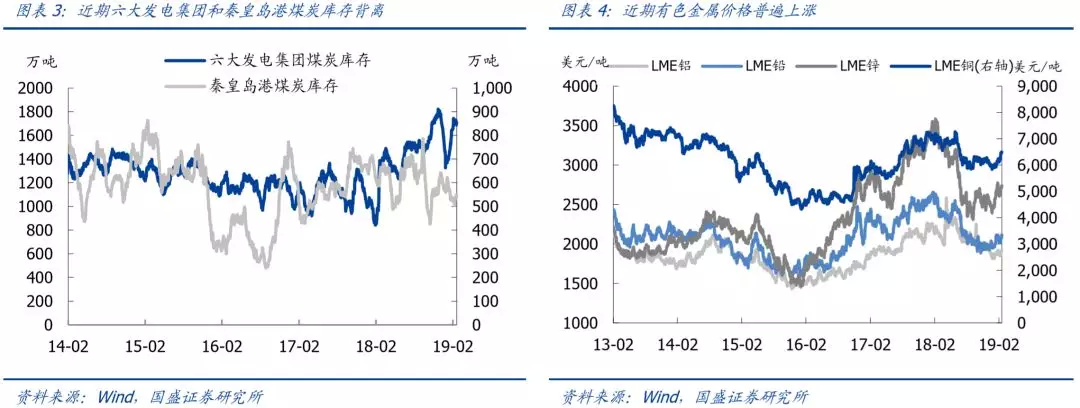

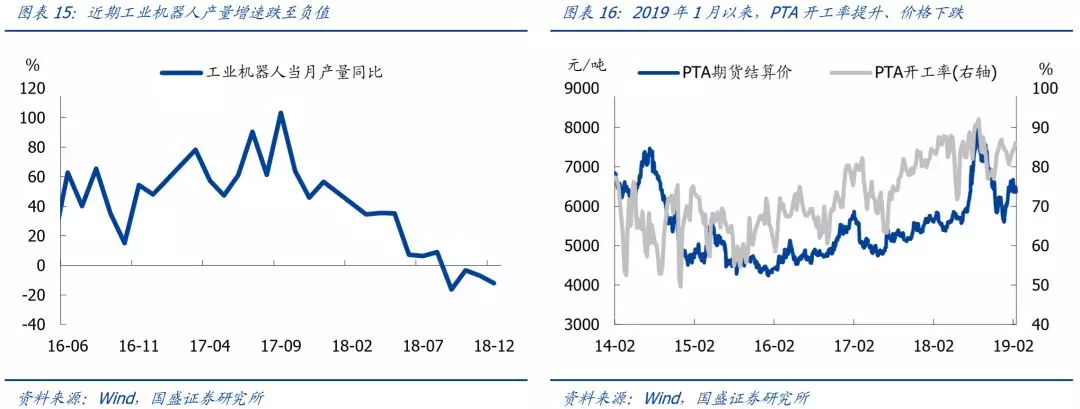

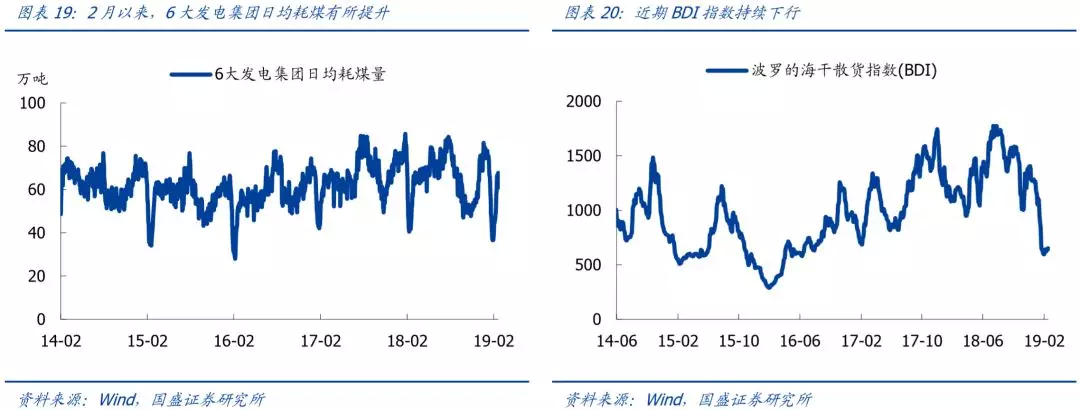

2.受春节假期影响,PMI生产分项指数较上月回落1.4个百分点,但从中观高频数据来看,元宵节后复工节奏较为平稳。由于今年春节早于去年,2月PMI生产分项指数为49.5%,低于去年同期50.7%。注意到近期电厂日均耗煤量回升、螺纹钢库存水平较快上行、PTA开工率上升、国内出口集装箱运价指数走高等众多中观高频数据特征,我们倾向于认为,今年节后复工节奏平稳。

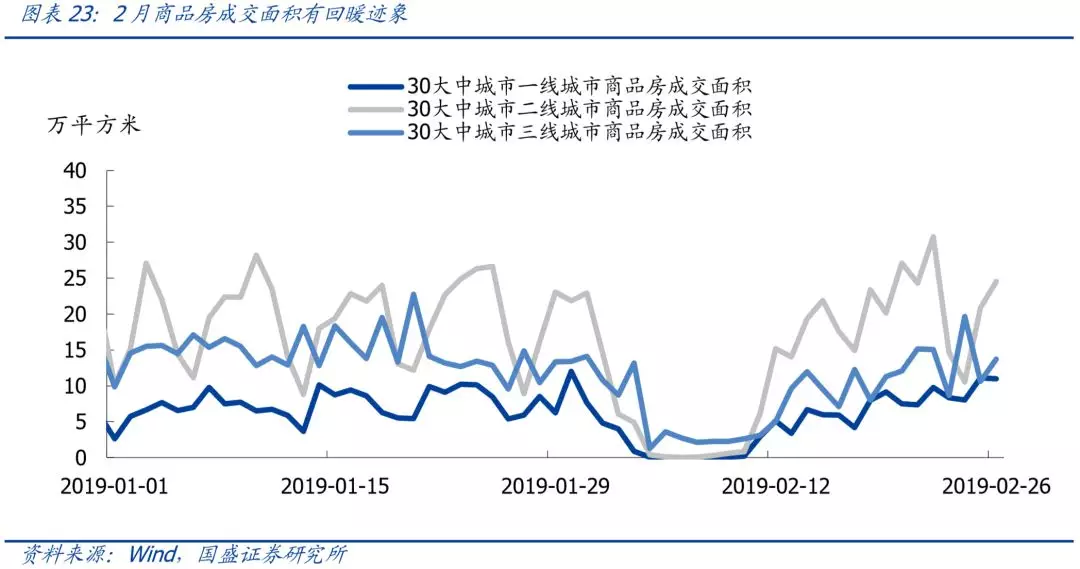

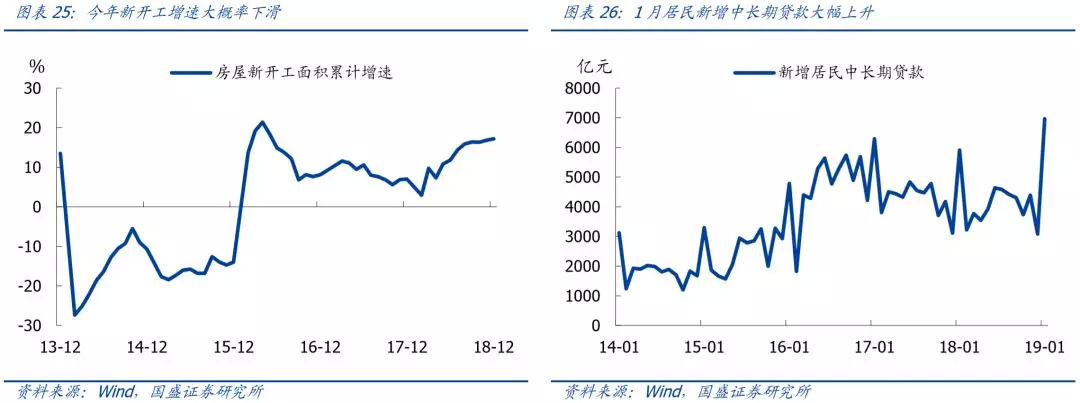

3.新订单指数止跌回升,新出口订单指数继续回落,二者趋势再度背离,内需逐渐成为经济保持韧性的关键。2月新订单指数为50.6%,较前期上升1个百分点;新出口订单指数较1月回落1.7个百分点至45.2%,二者缺口再度走阔。结合土木工程建筑业商务活动指数和新订单指数较上月和去年同期均有所上升可推测,在逆周期宏观调控政策力度加大的情况下,内需开始回暖。

4.产成品库存仍处于下行通道,表明企业仍处于主动去库阶段,但企业经营预期的好转可能指向去库阶段临近尾声。2月企业产成品库存PMI分项连续第4个月回落至46.4%,同时原材料库存也较上期下滑1.8个百分点。注意到企业生产经营活动预期指数止跌企稳,在前期稳增长政策逐步落地、中美贸易冲突缓和的情况下,企业补库意愿可能边际增强。

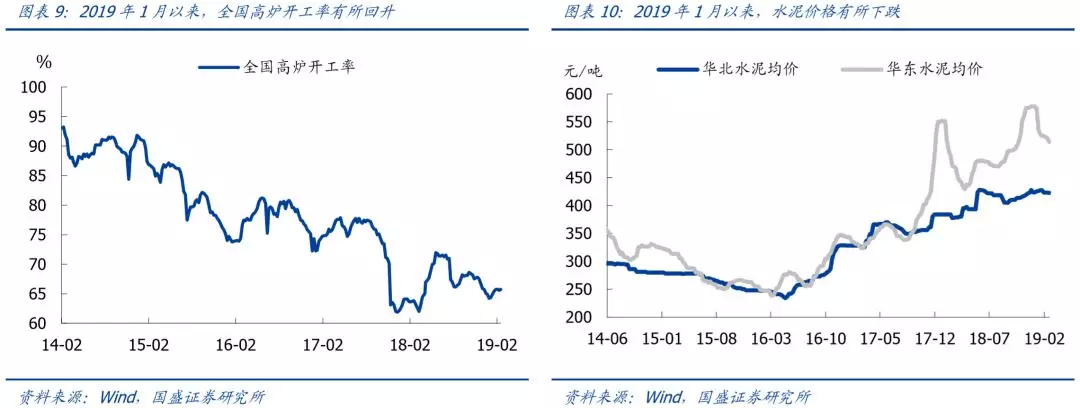

5.由于国际大宗商品价格回升,主要原材料购进价格指数连续第二个月反弹,2月PPI环比增幅可能高于1月。2月布油现货价、CRB工业原料指数、南华工业品指数分别上涨5%、1.2%和1.9%,在国际大宗商品价格回升的背景下,2月主要原材料购进价格指数和出厂价格指数PMI分项分别较前期回升5.6、4.0个百分点,2月PPI环比增幅大概率高于1月,PPI下行压力暂缓。

6. 大型企业景气度回升,中、小企业继续走弱,中小企业纾困政策效力仍未充分显现。2月大型企业PMI为51.5%,较前期上升0.2个百分点,但同时中型企业PMI连续第3个月下降至46.9%,小型企业连续第5个月下降至45.3%,表明前期针对中小企业的宽信用、减税降费等相关措施尚未充分发挥作用。

风险提示:政策执行力度不及预期;中美贸易冲突超预期演化;极端天气影响复工节奏。

附:28张新开工跟踪图:

(编辑:朱姝琳)